前言:

近年來,數字化時代的來臨,加速我國三大產業向數字化轉型的步伐,而各行各業同樣步入轉型升級的十字路口。在此背景之下,港股市場新能源、地產、家電及專業設備等資本密集型的行業加入了私有化的行列。其中,新能源是近些年私有化最多及成功率最高的行業,特别是以國企為代表的新能源公司,如華能新能源、中廣核新能源、中國電力清潔能源、中電綠色清潔能源等。這些新能源公司宣佈私有化主要受行業政策、發展及競爭格局的變化,板塊估值偏低,而基於商業考慮,選擇私有化來解決同業競爭問題、配合母公司整合内部資源,進而以提升整體管理效率和資產價值。從華電集團提出的要約價及近期新能源成功案例來看,華電福新(00816-HK)私有化退市只是時間上問題。

新能源企業私有化大勢所趨,華電福新私有化倒計時

近些年,我國經濟面臨著產業轉型升級、中美貿易情緒復雜多變及突發公共衛生事件等諸多因素的考驗。在此形勢之下,各行各業加強科技創新,加快培育壯大具有核心競爭力的創新引領型產業集群。上市企業作為經濟轉型升級的中堅力量,加快了資源整合、科技賦能及融資模式創新的部分。特别是,作為我國傳統產業的能源行業,整合重組力度逐年加大,國企體系之下的企業私有化、資產重組及併購等資本運作比比皆是。

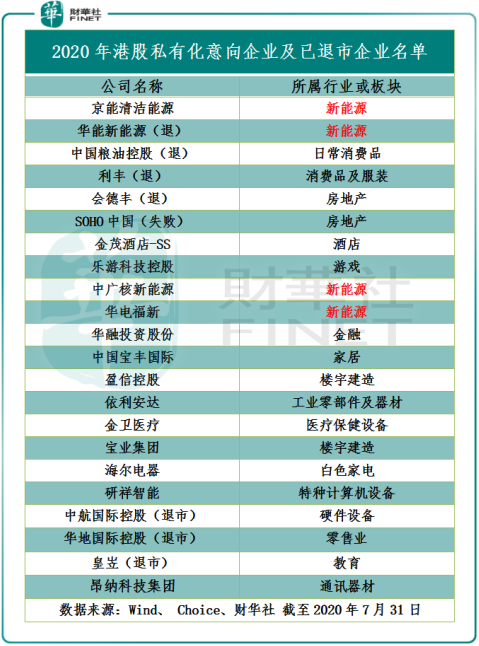

截至2020年7月31日,本年港股私有化意向企業及已私有化退市企業有22家,約等同於2017年至2019年港股私有化企業之和。港股私有化的浪潮中(如下圖所示),新能源企業是此次私有化的主力軍,這主要是受新能源行業政策、發展及競爭格局的變化,板塊估值偏低,具有國資背景的新能源企業基於商業考慮,選擇私有化來解決同業競爭問題、配合母公司整合内部資源,以提升整體管理效率和資產價值,進而促進社會資源高效協同發展的影響。近期私有化的新能源企業京能清潔能源、華能新能源、中廣核新能源及華電福新的母公司均是國資企業。

隨著中國電力清潔能源、中電綠色清潔能源、華能新能源等新能源企業的成功私有化退市,中廣核集團的中廣核新能源、華電集團的華電福新及京能集團的京能清潔能源也相繼公佈了私有化計劃。

在新能源企業私有化大勢所趨的形勢下,華電集團旗下的華電福新有望成為下一個成功退市的新能源企業。

具體而言,從過往退市的新能源企業股權架構來看,股東持股比例越是集中,私有化成功概率就越高。如此前成功退市的華能新能源前十大股東持股比例為65.85%(大股東華能集團持股49.77%),中國電力清潔能源前十大股東持股比例為65.6%。而此次私有化新能源企業中,截至2020年6月30日,華電福新前五大股東持股比例就高達86.31%(其中大股東華電集團直接與間接共持股62.76%),是目前私有化新能源企業中持股前五大股東持股比例最多的企業。從股權集中度角度來看,股東持股比例更高更集中,理論上更加有利於股東意見統一,有利於實現私有化計劃,因此華電福新剛好符合這樣的特性。此外,目前華電福新私有化進程十分順利,公司將於9月16日舉行臨時股東大會及H股類别股東大會,審議H股私有化退市議案。

私有化價格合理,華電福新私有化迎提速

除了股權方面具備優勢外,慷慨的溢價收購有望驅動華電福新私有化促成。據華電福新公告顯示,華電福瑞按每股H股2.50港元收購價進行私有化,該收購價較公司停牌前一個交易日的收盤價1.51港元溢價約65.6%,相較於停牌前30個交易日的平均收盤價溢價87.92%,相當於6.9倍2021年市盈率和0.86倍2019年市淨率,與私有化成功的華能新能源、中國電力清潔能源等企業比較,華電福新的私有化要約價格對投資者具有很強的吸引力,也體現了控股股東華電集團足夠的誠意,對於H股股東來說是難得的退出良機。

據華電福新9月1日和9月8日《有關由福建華電福瑞以吸收合併華電福新之方式對華電福新進行附前提條件私有化之建議的意向書》聯合公告顯示,持股比例分别佔H股9.32%和3.74%的兩家H股股東Pentwater Capital Management Europe LLP和Lakeville Capital Management Ltd.有意支持本次合併,並就此向要約人及中金公司發出了意向書,確認有意於股東大會表決相關議案時行使其所有投票權。按照目前的進度,華電福新私有化退市只是時間上的問題。

尾語:

在我國經濟轉型升級的這些年里,港股新能源企業估值較恒指及其他資本市場存在被嚴重低估的情況,而長期的低估值也嚴重影響著企業融資價值,進而影響企業長遠的發展及股東的權益。在此背景下,新能源企業私有化退市重返母公司的懷抱已成大勢所趨。因此,並未發佈私有化計劃的龍源電力及大唐新能源,不排除後續加入到新能源私有化行列的可能。

新能源私有化的成功與否,從過往私有化案例來看,股權更加集中及私有化收購價更有誠意的企業私有化成功率較高。不出意外,華電福新將成為續華能新能源之後港股新能源私有化成功的下一個案例。