2017年9月A股上市,成為了拉夏貝爾(06116-HK, 603157-CN)的巅峰。

從市值逾160億,到如今披星ST、H股甚至淪為仙股,拉夏貝爾僅用了三年。

A股上市時,拉夏貝爾曾意氣風發地計劃用A股上市所籌資金在三年内新建3000個零售網點。如今三年過去了,拉夏貝爾的線下門店從上市時的9,066個,縮減至2020年6月30日的3,667個。3000個零售網點的擴張成為狂想。

為何沉淪至此?是命?還是運?

拉夏貝爾的過去

1998年創立的拉夏貝爾,一開始是一家定位於大眾消費市場的多品牌直營快時尚服裝企業。

關鍵詞為「多品牌」、「直營」、「快」。

多品牌,也就是利用多個品牌多個定位來貼合不同消費者層級的需求,這也是它一直被視為中國版「ZARA」的原因。

直營,意味著該公司直接控制和經營所有銷售網絡,好處是能以統一標準規範管理所有網點,提升銷售服務品質,壞處是開店和經營成本高,不利於快速擴張。2017年A股上市時,拉夏貝爾除了2016年新推出的Siastella擁有6家加盟店外其餘皆為全直營模式。

快時尚,表示存貨週期短,存貨跌價準備高,以流量促銷售,薄利多銷。然而相對於ZARA高峰時不到兩週的存貨週期,拉夏貝爾攜優秀業績A股上市時2016年的存貨週轉率為1.77,即週轉期達203天,由此可見拉夏貝爾的快時尚並不「快」。

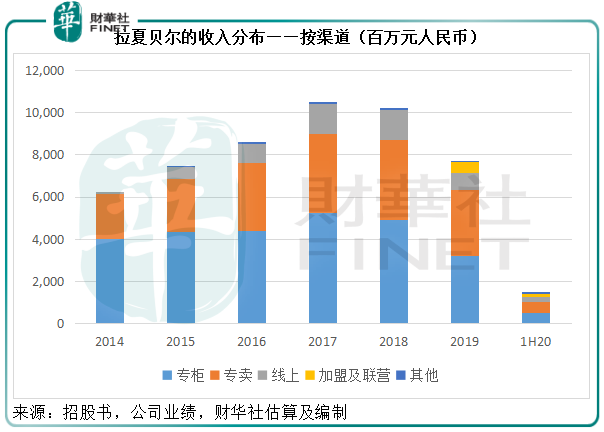

在2015年及以前,百貨商場專櫃是該公司最主要的線下銷售渠道,其次為開設在購物中心或臨街的專賣店。從下圖可見,專櫃和專賣店一直是其主要的收入來源。

如何深陷泥沼?

這十年是屬於電商的十年,當線上時尚成為時尚時,依託商場的線下服裝品牌立時沒有了立足之地。

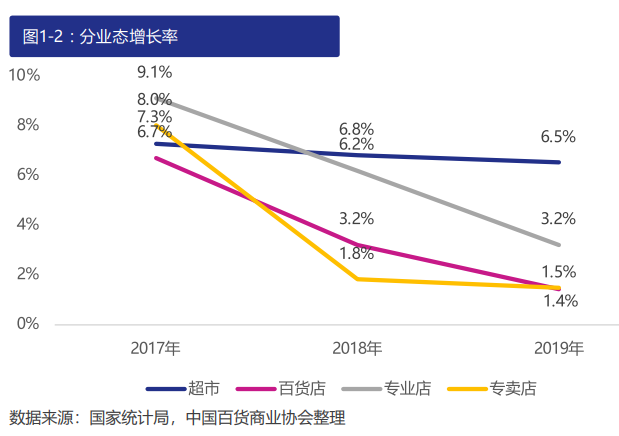

鑒於其線下門店主要位於商場,當百貨零售業日漸式微而讓位於線上銷售模式時,主要依賴線下渠道銷售的品牌又能撐多久。而這一趨勢在今年的疫情期間迅速加劇,ZARA實體店尚且難逃關店厄運,更何況拉夏貝爾?見下圖,實體店的商品零售額增速呈向下之勢。

你可能會說,拉夏貝爾還有線上銷售。是的,拉夏貝爾通過天貓、唯品會及京東等主流電商平台銷售,然而從上圖可以看出,線上銷售額的佔比並不大,而當時公司的野心是大肆擴張線下門店,用線下門店來引流,可以想象前期開支會有多大。

當互聯網經濟已經全方位改變整個零售銷售結構時,這些資本開支變成了永久的虧損。這或可歸咎為「命」。然而,電商的發展並非剛剛起步,事實上在2017年其業績的巅峰之時,電商也已經進入成熟期,未及時依形勢而變可能是該公司淪為今日之變的一個原因。

從其A股招股書可以看到,籌資用途大部分用於零售網絡擴展建設項目(佔近八成),包括三年内新建3000個零售網點,其餘則用於新零售信息系統項目。孰重孰輕一目了然。

Naf Naf SAS的交易雪上加霜

1973年在法國創立的Naf Naf SAS主要從事女裝產品及配售銷售。

2018年4月,拉夏貝爾宣佈出資2080萬歐元(相當於1.68億元人民幣)收購其40%股權,理由是踐行公司的多品牌策略,實現國際化發展。Naf Naf SAS於2016年9月1日至2017年8月31日期間的稅後純利為10萬歐元,相較上一個財政年度為淨虧損7.7百萬歐元。此交易於2018年6月29日交割。

2018年11月27日,拉夏貝爾又宣佈以3534萬歐元(相當於2.86億元人民幣)收購Naf Naf SAS其餘的60%權益,交易於2019年6月4日完成交割。

比較4月時公佈收購四成股權的價格和其後收購六成股權的價格,可以發現在上一宗交易完成五個月後,Naf Naf SAS的價格貴了890萬歐元(相當於7195萬元人民幣)。然而,在後一宗交易披露的信息來看,這家法國公司的業績並沒有好轉,於截至12月末的2017財年淨虧損達650萬歐元,截至6月末的2018年上半年淨虧損為342.2萬歐元。到截至12月末的2019年淨虧損更達到5300.76萬歐元。

兩次交易合共代價5614萬歐元,相當於4.54億元人民幣。這僅僅是開始。

2019年剛剛完成收購Naf Naf SAS,還未在歐洲大展拳腳,拉夏貝爾就面對法國政治環境變化對消費和市場的挑戰。到2020年第1季,新冠肺炎疫情在法國持續蔓延,Naf Naf SAS的經營情況進一步惡化,最終當地法院於2020年5月15日對Naf Naf SAS啓動司法重整。

2019年因為Naf Naf SAS的巨額虧損,拉夏貝爾已就此計提長期資產和商譽減值損失,導致歸母淨虧損增加4.43億元。

2020年鑒於Naf Naf SAS的司法重整程序,將對拉夏貝爾的歸母淨利潤產生負面影響。截至2020年3月31日,拉夏貝爾累計向Naf Naf SAS提供的經營性支持資金餘額達到9613.56萬元。

也就是說,錢還沒賺到,投入的資金全都打了水漂,這構築了它2019年22億淨虧損的一部分,而2020年或許還會因為司法重整的結果而再錄得虧損。

交易遇上當地政治事件和疫情,也許可以怪運氣不好,但在風險把控、交易儘職調查,最重要的是更宏觀的業務佈局(即專注於線下零售)方面,拉夏貝爾是否全無責任?

自救還來得及嗎?

這幾年拉夏貝爾也確實在儘力自救。2017年對專櫃進行轉型調整,2018年下半年開始在原有直營為主的渠道佈局基礎上推行聯營、加盟等業務模式,2019年大幅縮減線下門店,停止新的投資,這些都是它的探索、嘗試和改變。

行業的變化瞬息萬變,2017年到如今,短短三年之間,電商的環境也已經發生了銳變,花樣也越來越多,譬如純粹的電商對於競爭異常激烈的女裝零售來說已遠遠不夠,直播帶貨成為這兩年的新寵。不要說銷售渠道,單是銷售方式的潮流已經換了幾季。

執著於線下的拉夏貝爾,落後的已經不是一兩個電商時代。

9月初,拉夏貝爾宣佈將線上業務由「企劃設計-自主採購-平台運營-線上銷售」的傳統模式,調整為「品牌授權+運營服務」的新模式。前者掌控從設計到銷售的整個環節,好處是能監控品質和銷售,劣勢是開支大。後者是將品牌授權獨立第三方,收取品牌使用費。這一運營模式轉變的直接影響是收入將顯著下跌,但無需承擔線上渠道庫存風險。

也許是為了配合這一線上銷售策略調整,拉夏貝爾變更了經營範圍,增加了物聯網技術服務、開發、IT運行維護服務、軟件開發、互聯網數據服務、品牌管理、企業管理信息咨詢、文化藝術交流活動策劃展示等等業務,並據此將公司名稱由「新疆拉夏貝爾服飾股份有限公司」,更改為「依新集團股份有限公司」。

從拉夏貝爾的過往來看,線下零售商身出身,卻發現正身處線上零售時代,是該怪它生不逢時,還是因循守舊缺乏機變?收購了法國企業,卻剛好遇上該國的經濟環境變化和疫情,是該怪它運氣不佳,還是欠缺投資眼光?

這一切,或許並非「命」「運」二字可以逃脫,改名改策略後的「依新」能否「煥然一新」?交給時間解答。