這是最好的時代,這是最壞的時代。

對於内地投行和券商來說,尤為如此。

以去年推出的科創板為例,國家政策導向鼓勵企業的市場化融資,為中金公司(03908-HK)等内地一線投行帶來了大量的業務擴展良機。與此同時,中概股回歸、大型中資企業上市也為這些投行開拓新的戰場,最近中金助力的農夫山泉(09633-HK)港股上市就是成功案例。

然而與此同時,隨著資本市場步過成長、走向成熟,對證券行業的監管也更加具有針對性,而且傾向於導向開放和競爭,例如今年3月,證監會正式明確從4月1日起在全國範圍内取消證券公司外資股比限制,這無疑讓含著金鑰匙出生的大型投資銀行和券商,不得不放下身份和特權,直接面臨經驗老到的國際投資銀行的激烈競爭。

2015年已經在香港主板上市的中金公司加緊推進回歸A股市場,似乎正是一個自救、求進步之舉。

中金回A

作為我國第一家中外合資投資銀行,中金公司的海外業務敞口在同行中算得上較具規模。2020年上半年,海外業務的佔比為15.47%,相比之下中信證券(06030-HK, 600030-CN)的海外業務收入佔比只有8.66%。中金公司率先選擇H股上市無可厚非,畢竟它創立之初就期望通過外資的介入提升國内投行的業務水平。不過需要注意的是,它仍有84.53%的收入來自内地市場,通過内地市場的融資功能鞏固資產負債表亦理所當然。

多家大規模同行,包括中信證券、中信建投(06066-HK, 601066-CN)、招商證券(06099-HK, 600999-CN)等等均已實現A+H同步上市,中金回A也許只是時間問題。

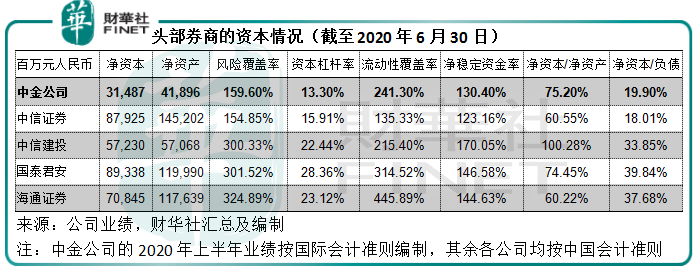

比較各家内地頭部券商的最新資本狀況,可以發現中金公司的淨資本較低,淨資本/負債比率亦處於較低的水平,加上目前海外市場受疫情和宏觀經濟不明朗因素影響,或令中金公司所面對的風險上升,補充資本應有望提升抗風險能力。

中金公司計劃回A上市,擬發行不超過4.59億股A股,佔擴大後已發行股本的9.50%。籌得的資金將用於增加公司資本金、補充運營資金,以及支持公司境内外業務發展。

截至2020年6月30日,匯金為中金公司的控股股東,直接和間接持有44.382%權益;海爾集團持有9.12%權益,為第二大股東;騰訊(00700-HK)持有4.95%權益,為第三大股東;阿里巴巴(09988-HK)僅次之,持4.643%權益;中投保和中金創建之初即為發起人之一的前亞視大股東查氏家族信託分别持有2.92%和2.973%權益。

控股股東中央匯金已承諾在中金公司A股上市之後三年内不轉讓股份,海爾和中投保亦承諾在A股上市後一年内不轉讓股份。

擁有如此華麗麗股東陣容的中金公司,長處在哪?

投行界大神

中金公司是我國一百多家證券公司中的一員,它的獨特之處是投行業務,在國外投資銀行界也享有盛譽,並憑借其優秀的投行業務能力和研究能力,累積了大批優質機構客戶和高淨值客戶。

截至2019年12月31日,中金在中國證券業協會公示的132家國内證券公司中,總資產排名第8、淨資產排名第12、收入排名第10、淨利潤排名第11。

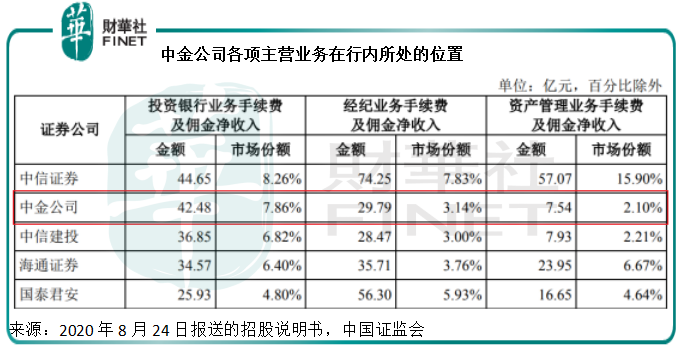

在投資銀行業務方面,中金大致處於頭部位置,見下表(2019年業績)。

近來,中信證券與中信建投可能合併的消息一傳再傳,兩家投行業務都十分強悍的頭部公司合併,在搶佔業務方面可能更具優勢,尤其這些年中信建投的投行業務發展非常迅猛,業績呈倍數增長,投行業務的增速更令人震驚,強強聯手、資源互補或擠壓既有運營商的市場空間。

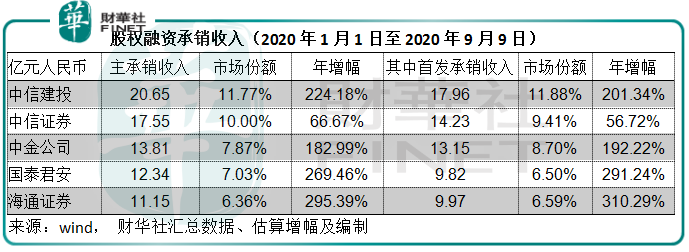

從上圖可見,中信建投的2019年投行業務收入表現不及中金,但今年該公司的業績增長非常迅猛。wind的數據顯示,今年初至9月9日,中信建投按主承銷收入計在股權融資承銷商中排名第一,佔有11.77%的市場份額,中信證券則排名第二,佔有10%的市場份額。見下圖,中金排名第三,國泰君安(02611-HK, 601211-CN)和海通證券(06837-HK, 600837-CN)分列第四和第五。

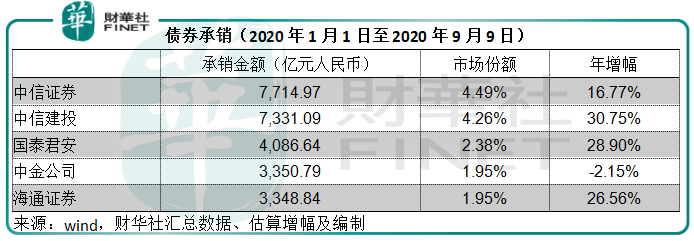

債券承銷市場方面,一向銀行佔主導,不過頭部券商亦能憑借其渠道和銷售優勢獲得一定的生意,中信證券和中信建投依然搶佔頭兩把交椅,而中金的業務量有所下降。

在其業務能力最強的投行領域,中金公司尚且面對頭部競爭對手中信證券和後起之秀中信建投的步步緊逼,更毋論遜於中信證券的其他券商業務了。在競爭激烈的券商和投行服務市場,不進則退,目前中金面臨的困局包括淨資本規模有待提高,地域網絡覆蓋有待進一步擴大,這些都依賴資本的經營,拓展A股融資渠道不失為首選方案。

回A上市能否提升中金公司估值?

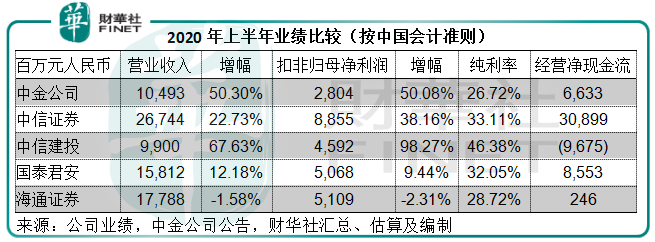

2020年上半年,中金公司在投資收益的帶動下,有不俗的業績表現,收入同比增長50.3%,至104.93億元(單位人民幣,下同),扣非歸母淨利潤同比增長50.08%,至28.04億元。相較於同行,中金公司的2020年上半年業績表現還是不錯的,應可為其估值加分。

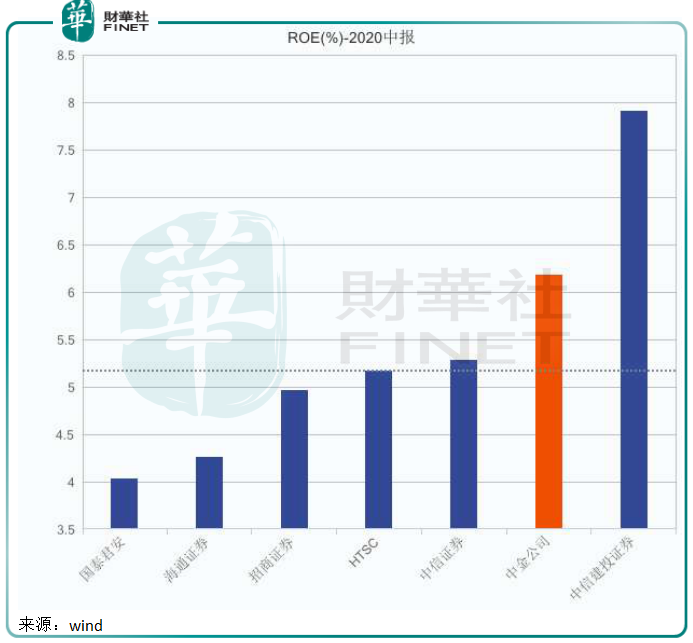

單以港股來看,中金公司2020年上半年的股本回報率(ROE)高於主要的競爭對手(皆為對應的港股),見下圖。

這可能是其港股估值較高的原因——除卻今年異常勇猛的黑馬中信建投。

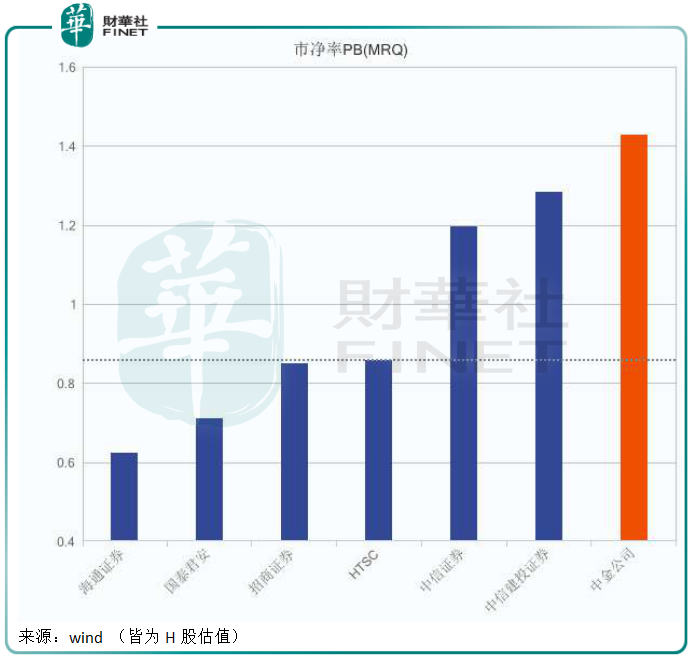

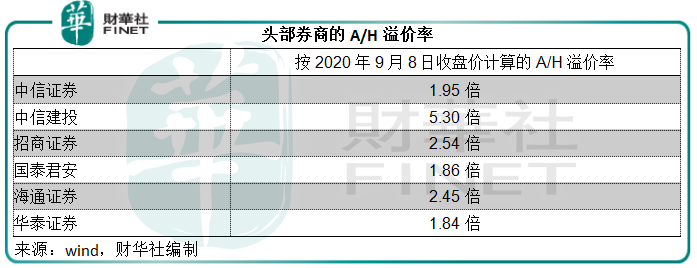

在港股市場獲得如此看好,在A股恐怕不會差。今年A股市場尤其鍾愛券商股,券商板塊連番大漲,從下表可以看出頭部券商股的A/H股溢價率都在1.8倍以上。

當前中金公司的股價為17.20港元,市值751.41億港元,在外資狼來了之際,A股上市或許能為其求生存、求進步的前景帶來一定的估值支持。