内地房企分拆物管上市風潮正酣,遠洋集團(03377-HK)亦不甘寂寞。

2020年9月7日港股收市後,遠洋集團發公告指計劃分拆遠洋服務在香港聯交所主板獨立上市。

目前,遠洋集團間接持有該物管公司的90.1%權益,其計劃分拆後仍將保留50%以上權益,並仍視為附屬公司。

遠洋服務的背景

事實上,這不是第一次分拆嘗試,或許我們可以從中遠集團的奮鬥史說起。

1993年由中遠集團發起設立的遠洋集團,最初設立的目的是代表中遠集團行使行業管理和系統内房地產投資的職能。這家房地產開發公司首先從北京市場開始,逐漸進軍京外市場,再挺進粵港澳大灣區和東北地區,進入長三角及長江流域,然後往西進入重慶等西部地區及其後武漢等華中地區,覆蓋面遍佈全國。

在業務發展的同時,遠洋集團的控股股東也經歷了變遷:股東重組、改制、上市、引入中國人壽(02628-HK, 601628-CN)等等。如今,中國人壽和大家保險分别持有遠洋集團的29.59%和29.58%權益,其餘的權益(40.83%)由港股市場的公眾股東持有。

而遠洋服務的前身可以回溯到1997年,專注於為遠洋集團所開發的物業提供物業管理服務。1999年,遠洋億家成立,主要為遠洋集團於北京開發的房地產項目提供物業管理服務,其後於2016年在「新三板」上市,但2018年3月2日自願終止掛牌,尋求在聯交所上市以提升企業形象和品牌知名度。

2020年,時機似乎成熟了,遠洋服務向聯交所提交了申請上市文件。

為什麽選擇這個時候?

物管上市掀起資本風潮

物業管理是2020年除了科技巨頭之外最受歡迎的港股概念。内地房企分拆旗下的物管公司上市蔚然成風,原因不難理解:1)今年的疫情防控中,物業服務企業承擔了大量的防控工作,社會需求釋放了其自身價值;2)穩定的現金流在經濟不確定中成為投資者的避險之選;3)房企通過分拆物管上市提升融資效能;4)物管公司通過上市融資實現業務併購,趁行業洗牌擴大自身的業務版圖。

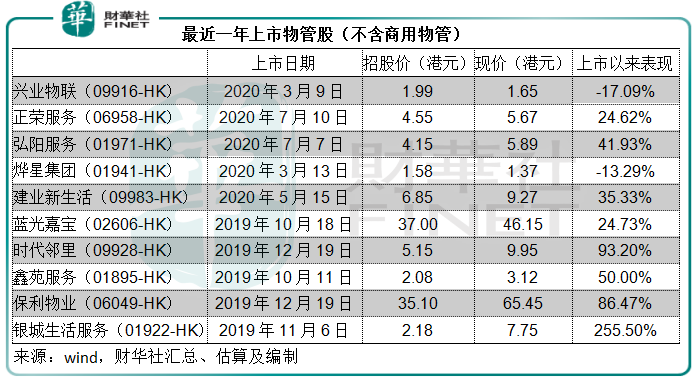

在大股東的融資剛需支持,同時投資者對其價值認識提升的雙重帶動下,物管股的上市進程得以實現,而且在上市後保持不俗的股價表現。

從上圖可見,物管股基本上保持不錯的股價表現,相較而言,恒生指數從2019年9月6日至今的表現為下跌7.67%。

正因為物管股受到資本市場的熱情追捧,越來越多大型房企亦計劃分拆其物業管理公司上市,這包括華潤置地(01109-HK)、融創中國(01918-HK)等等。

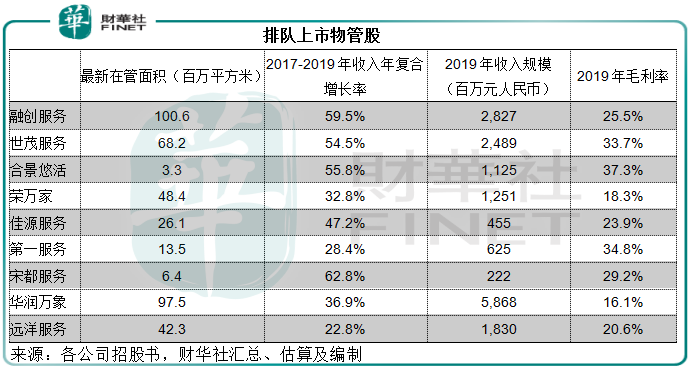

目前包括遠洋服務在内,排隊等候上市的物管股有9家。在這些等候上場的物管股中,遠洋服務處於哪個梯度?

遠洋服務的基本情況

與大部分上市物業管理公司一樣,遠洋服務以及排隊輪候上市的其他物管公司都擁有開發商母公司的強大後台。除了「拼爹」之外,這些物管公司會通過上市後獲得的資金和提升的品牌形象,爭奪第三方合約,擴大第三方合約在收入中的佔比,實現業務的有效擴張。

在業務分佈方面,物業管理服務是物管公司核心的收入來源,一般為合同已確定的固定金額(以遠洋服務為例,包幹制的比例佔到了99.9%以上),往上調整空間不大,因物業加價需先獲得業主通過,而業主並不容易松口,況且有眾多第三方物業公司在外虎視眈眈,競爭激烈,即使能成功加價也得提升服務質量,而後者意味著成本的增加,也就意味著利潤被擠壓。

所以物管公司要提升收入和利潤,需要依靠:1)擴張,多拿合同、擴大規模,以實現成本效益;2)增加社區增值服務貢獻的收益。

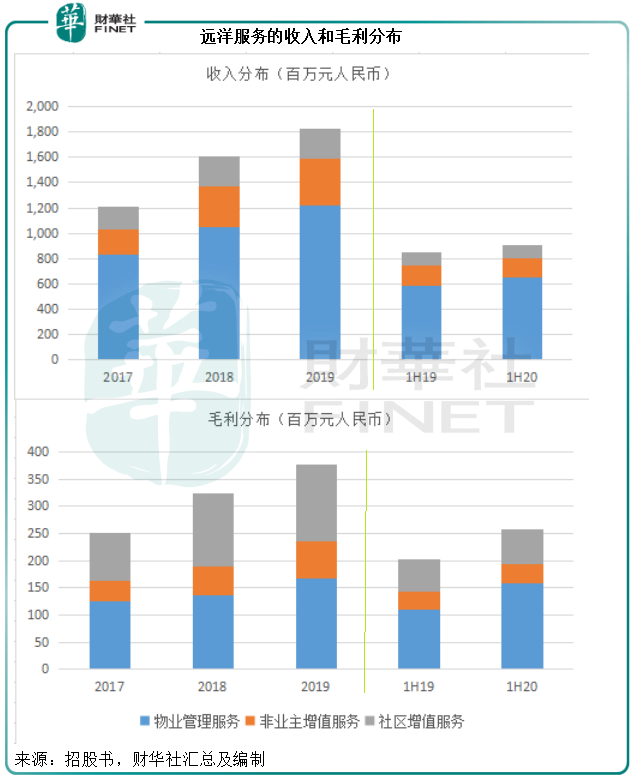

從下圖可見,2020年上半年物業管理服務貢獻了約72%的收入和61.5%的毛利。社區增值服務貢獻的收入不多,但毛利卻顯著較高,反映其利潤率高。遠洋服務2020年上半年社區增值服務的毛利率達到63.06%,相較物業管理服務的毛利率為24.33%。

社區增值服務主要包括美居服務、空間運營服務、停車位和房產中介服務、家政等社區生活服務。此外,一些物管商通過智能家居服務、智能平台等吸引住戶來變現,這些都是當前物管企業提升利潤率的主要途徑,遠洋服務亦然。

正因為業務擴張以及拓展和提升非物管服務對其發展的重要性,遠洋服務的上市所得款項用途亦與其他物管股大同小異:60%用於戰略投資和收購、20%升級智能化管理系統、10%提升數字化水平及IT基礎架構,剩餘的10%用於運營資金和一般企業用途。

業務類似、發展路徑和目標類似,同樣背靠房地產開發母公司,遠洋服務與其他正計劃上市的物管股並沒有多大的不同,它的業務和收入規模如何?當前的利潤表現如何?

從下圖可見,遠洋服務的在管物業規模和收入規模在9家輪候上市的物管股中處於中等,但是增長速度明顯偏弱。

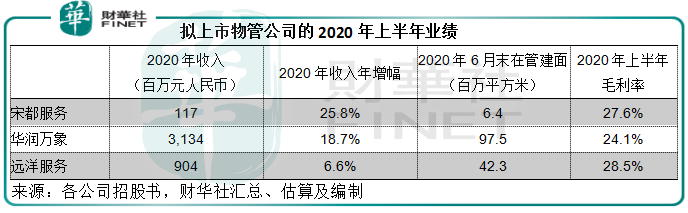

最新的2020年上半年業績亦顯示遠洋服務的增速不濟,見下圖。值得留意的是,該公司2020年上半年毛利率出現很大的提升,由2019年(上圖)的20.6%,提高至28.5%,其解釋主要因為優化勞動力分配加強成本控制,以及因抗疫享有地方政府授予的若幹社保供款減免而降低員工成本。未來隨著地方政府優惠減免的取消,利潤率未必能維持在如此高的水平。

總結

2020年上半年,遠洋服務有81.2%的物業管理收入來自由遠洋集團及其主要股東開發/擁有的物業。截至2020年6月30日,遠洋集團及其合營企業和聯營公司的土地儲備約為3741.8萬平方米,低於遠洋服務的在管面積(存量)42.3百萬平方米,可見其從母公司獲得可大展宏圖的空間不算十分大。

在招股書中,遠洋服務亦提到尋求與國壽在物業管理及增值服務方面進行潛在的業務合作,同時其亦已訂約為大家保險及其附屬公司提供物業管理服務,合約建面約為1百萬平方米,相當於目前總合約建面的1.62%左右。在爭取合約方面,遠洋服務也許還需要加把勁。

同樣,其他正排隊上市的物管公司也能從其母公司處獲得大量的項目,而且其母公司的潛在項目規模巨大,譬如華潤萬象背後的華潤置地,2020年6月30日土儲達7109萬平米;融創服務背後的融創中國,2020年6月末土儲達2.48億平方米。

綜上所述,遠洋服務的優勢並不明顯,也許需要以定價來獲取市場的關注。