吉利汽車(00175-HK)在港股的歷史最高點發生在2017年11月22日,此時距離2017財年報告發佈僅剩下4個月的時間,在此期間,吉利汽車的股價試圖於2018年的春季行情從返歷史最高點(28.91),但市場確實最為敏感,當股價打至27.06,股價便開始一路向南,截至2019年1月8日收跌期間收盤價最低點9.62,期間最大跌幅為67.2%。

為什麽說市場最為敏感?吉利汽車2015-2016財年的業績非常亮眼,營利增速分達到了38.64%、58.01%和78.25%、126.16%,同時這兩期業績增速同時創下了6/7年以來的最高業績增速。

而在2017財年出來之前,市場在2017財年中期或許已經預期2016財年的業績增速將成為一段時間内的最高點,儘管2017財年中期報的數據比2016財年中期報的數據亮眼許多。

隨著2018-2019財年業績下滑得以證實,市場卻開啓了止跌,即便在2020財年中期其營利虧損較2019財年(該財年虧損為8.63%、34.76%)進一步擴大至22.58%、42.72%,但在期間的兩個時間段内(2019.1.8-2019.4.18及2019.3.19-2020.7.13)其股價漲幅卻分别達到了94.09%和98.56%。

這並非是市場魔術,而週期效應下,投資者不應為眼前的(或許是短暫的)高增速支付一個過高的價格,這個觀點在財華社前期的文章《價格與價值,關於思考樂教育的思考》中重點提及過,比起對賽道的理解和長期投資的遵循投資者更應該關心價格是否合理。

在這樣的背景下吉利汽車準備在科創板註冊上市,其預期募資204.24億元,其中84.24億元用於新車型研發、30億元用於技術研發、30億元用於產業收購,預期如何還得看吉利汽車的價值深度和行業發展狀況。

吉利汽車

實際上,2018-2019財年期間業績的表現疊加市場的價格波動,吉利汽車的價值深度已經被認證了,這個認證是基於一個事實:吉利汽車目前是自主品牌乘用車的領軍企業,儘管其汽車銷售均價僅為7.09萬元/部(2020年截至6月底),但這就是符合國情。

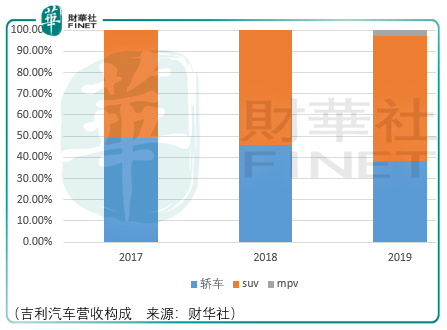

吉利汽車旗下有3個品牌:吉利、領克、幾何。‘吉利’品牌定位經濟型乘用車,覆蓋轎車、SUV 和 MPV;領克品牌定位中高端乘用車,與主流合資車型直接競爭,是吉利實現高端突破的全新品牌;此外,吉利還推出了幾何品牌,主推中高端純電車型,目前主打車型為幾何 A 與幾何 C 兩款車型。

2017年度、2018年度、2019年度及2020 年1-6 月,吉利和幾何品牌合計銷量分别為 124.11萬部、138.04萬部、123.35萬部及47.57萬部;2017年,吉利汽車推出全新中高端合營品牌領克汽車,2017年度、2018年度、2019年度及2020年1-6月,領克銷量分别為0.60 萬部、12.04萬部、12.81萬部及5.48萬部。

吉利之所以能夠在2015年往後的規模出現平台式的跨越,其原因在於底層的技術支撐。

動力總成方面,吉利擁有完整的發動機、變速箱的研發、製造能力,具體包含:發動機、變速箱的設計、技術對標、仿真開發、電控標定、試驗、集成等關鍵能力。吉利現有車型產品已實現了發動機100%自主供貨,同時自主開發的 7DCT/H 變速箱也已在旗下多款車型中配置。

在底盤技術方面,吉利汲取了全球領先車企的模塊化造車技術,將CMA等系列模塊化架構應用於旗下車型產品的生產,如旗艦車型星越等。通過模塊化架構技術,提升了車型之間的零部件通用化率,從而縮短了車型開發週期,降低了研發和製造成本。

在整車安全方面,吉利將汽車安全全面貫穿至車型產品的整體架構之中,吉利的安全實驗室能夠滿足目前國際上主流的標準及法規的測試要求,擁有 CNAS(中國合格評定國家認可委員會)認證資質,擁有齊全的安全零部件驗證能力。

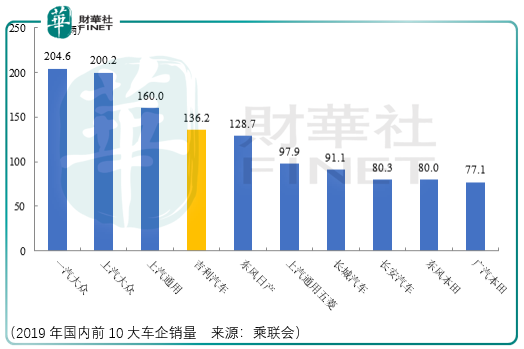

基於這樣的基礎,吉利汽車才得以成為目前國產自主品牌的龍頭企業。儘管在2016-2020年間,我國乘用車行業的集中度進一步提升:前5大企業和前10大企業市場佔有率分别由 33.6%和54.88%提升至39.67%和62.65%。但需要注意的是,截至2019年,吉利旗下汽車總銷量為136.2萬輛,距行業第一名僅剩68.4萬輛。

除此之外還需要考慮到汽車行業已經歷了近百年的發展歷史,早已步入成熟期,根據his markit數據,2019年全球乘用車銷量達9940萬部,同比下滑4.61%,國内形勢更為嚴峻,2018-2019年分别同比下滑2.61%、8.68%。

回顧自主車企發展歷史,當初自主品牌通過錯位競爭的策略,一方面通過定位15萬元以下的經濟型乘用車市場,通過推出高性價比車型與合資廠競爭,另一方面其抓住了國内SUV 細分市場加速滲透的紅利,有針對性的推出緊湊型SUV,而同期,合資品牌基本沒有 20 萬元以下的 SUV 競品車型,這自主車企的市場份額從2013年的35%提升至2017年的43%。

但是到了2018年、2019年,這個數據就下滑至了41%和39%,來自德系和日系的車企其2019份額紛紛提升,分别達到了25%和22%。

吉利汽車確實存在較深的價值基礎,但是規模想往上走一個台階並不容易,其需要面臨行業週期及發展階段、海外車企競爭以及是否出海這3大挑戰。因此反應在價格層面即下有底、上有頂,在局面尚未發生變化之前,其大體表現或如同2013-2016年中期。

總結

總體而言,回到文章開頭的表述,對於有價值支撐的企業,不要為了短期的高增速而支付了「長期性的高價格」,在估值擡升初期和業績印證初期,高估值是美酒,但切莫飲醉,亦最怕酒不醉人人自醉。