1988年誕生於蛇口的中國平安(02318-HK, 601318-CN),是中國第一家股份制保險企業。

1995年擴展到證券業務;隨後一年增加信託業務;2003年、2006年和2011年分别收購收購福建亞洲銀行、深圳商業銀行和深圳發展銀行,在銀行業紮下了根;2012年成立陸金所,陸續拓展金融科技業務……

建立至今走過了32個年頭,中國平安已涵蓋五大重要的金融服務板塊——壽險和健康險、財險、銀行、資管和科技。然而,保險依然是中國平安的頂梁支柱。

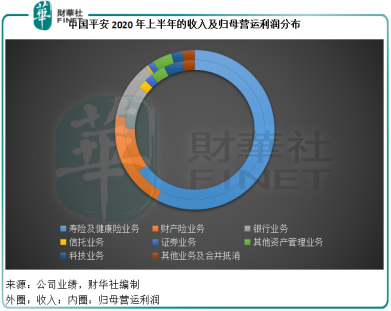

2020年上半年(按中國會計準則編制報表,下同),保險業務貢獻收入5162.95億元(單位人民幣,下同),佔總收入的81.96%;歸母營運利潤達到593.61億元,佔合計歸母營運利潤的79.88%。其中,仍以壽險及健康險業務馬首是瞻。

見下圖,2020年上半年,壽險及健康險業務貢獻收入3850.48億元,佔平安總收入的61.12%,歸母營運利潤達511.27億元,佔總歸母營運利潤的68.8%。

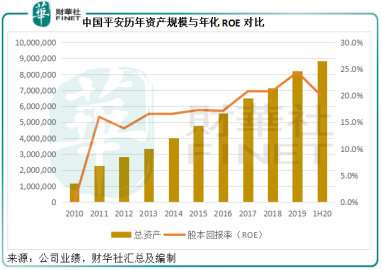

平心而論,平安這十年的發展不錯。然而,2020年上半年的業績卻出現倒退。見下圖,資產規模仍在持續攀升,但年化股本回報率(ROE)卻有所回落。固然,這有疫情的原因,但恐怕並非唯一的原因。

人身險業務遇瓶頸

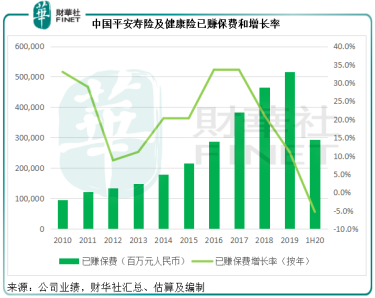

事實上業績增長趨勢轉弱的苗頭在2019年年報時已展現。正如前文所述,壽險及健康險業務是平安主要的收入及盈利來源。在2012年至2017年期間,中國平安的人身險業務經歷了強勁增長。然而,這一強勁勢頭卻在2017年之後戛然而止。

從下圖可見,壽險及健康險新業務價值亦持續下降,2020年上半年的新業務價值更同比下滑24.4%,至310.31億元。

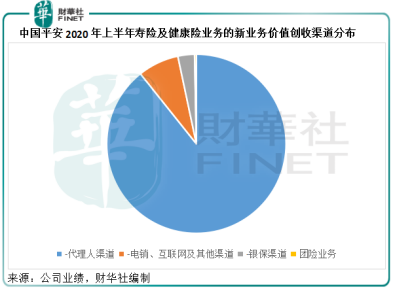

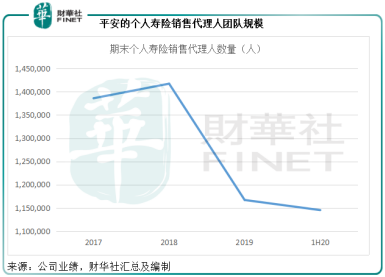

平安人身險的新業務價值主要來自個人業務和團險業務,其中個人業務貢獻了99%以上。個人業務的拓展主要通過三個渠道,分别為代理人,電銷、互聯網和其他渠道,以及銀保渠道。代理人仍是其最主要的新業務拓展渠道,以2020年上半年為例,這一渠道佔了新業務價值的89.28%,見下圖。

最近幾個會計期,平安的代理人數量出現下降,見下圖。與此同時,2020年上半年,代理人人均新業務價值也同比下降了14.71%。這兩個原因或許可以解釋其代理人渠道新業務價值下降的原因。

壽險業務亟需改革

或許,疫情是其壽險業務在2020年上半年下滑的其中一個原因,但並非唯一原因。我們不妨與中國人壽(02628-HK, 601628-CN)作一個對比。進行了壽險改革的國壽最近業績期的表現煥然一新。

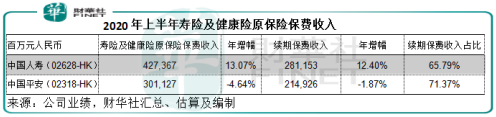

壽險業務的收入和利潤主要分兩塊——保險收入和投資收益。從下表可見,同樣面對疫情,國壽的壽險及健康險原保險保費收入仍有13.07%的增幅,而其退保率只有0.61%。相比之下,平安的壽險及健康險原保險保費收入同比下降4.64%,退保率達到0.89%。

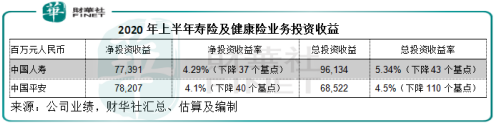

投資回報方面,平安的淨投資收益率和總投資收益率均不及國壽,且跌幅也大於國壽。

對於代理人流失的問題,在2019年已經引起平安的重視,並推出了壽險改革,計劃從產品、渠道、數據化經營三方面建立真正長期可持續的健康增長平台。渠道方面,穩定和擴充代理人團隊,同時擴大其他渠道的建設;產品方面,以客戶需求為導向,拓展服務邊界,提供更貼合客戶需要的產品;數字化方面,即以科技手段提升渠道建設的效率、參與到金融服務之中提升成本效率等。

平安在金融科技方面的實力毋庸置疑,内部做一個解決方案,動不動就能上市的高質量。將科技融入到保險及其他金融服務里的改革,也應該難不倒平安。幾年之前,平安就已經在主營業務中運用人工智能等創新科技。2020年上半年,平安的AI驅動產品銷售規模同比大增1.04倍,達到1763億元,相當於上半年總收入的27.99%。以此來看,通過這三個手段來推動壽險改革,應該能夠帶來成效。

從2020年7月份的保費收入來看,平安的單月壽險及健康險保費收入同比增長5.13%,至343.44億元,而國壽的單月保費收入或約為277億元,同比增2.25%。平安的壽險保費業務似有回升迹象,不過仍需多觀察幾期的表現來確認趨勢。

壽險以外業務

以營運ROE看,壽險及健康險業務的2020年上半年利潤率最高,達511.27億元,年化收益率為39.2%,其次為財險業務,達17.2%。

2020年上半年,財險已賺保費同比增長9.6%,至1223.39億元,但綜合成本率上升了1.5個百分點,同時年化淨投資收益率下降了70個基點,所以歸母股東營運利潤同比下降17.58%,至82.34億元。

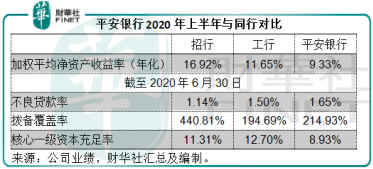

平安的銀行業務年化營運ROE為9.3%,同比下降了3.3個百分點。期内平均生息資產規模同比增長15.8%,至3.888萬億元,年化淨息差下降了3個基點,至2.59%。生息資產規模擴幅較大,抵消了息差微降的影響,利息淨收入同比增長15.3%,至503.05億元,增幅高於招行(03968-HK, 600036-CN)的3.97%,和工行(01398-HK, 601398-CN)的2.40%。

然而值得注意的是,上半年的貸款減值損失大增36.9%,增幅高於招行(22.32%)和工行(26.5%),這應該是其利潤率較低的原因。

從下表可見,平安銀行的利潤表現並不如招行,不良貸款率和撥備覆蓋率也不如招行安全,核心一級資本充足率更有點讓人擔心。投資者在看到它強悍的收入增長時,需警惕同樣強悍的減值損失升幅。

資管業務方面,上半年得益於二級市場活躍度的提升,證券業務淨利潤同比增長25%,至16.53億元;然而信託業務和其他資產管理業務的表現卻並不理想,淨利潤分别按年下降11.8%和26.9%,至16.53億元和32.2億元,或主要因為疫情影響宏觀經濟表現以及投資收益下降所致。

科技業務是平安近年著力打造優勢的產業板塊。其以孵化或創建或併購的方式打造金融細分領域的獨角獸,並通過上市來實現賬面值的提升,這個板塊包括陸金所,紐交所上市的金融壹賬通(OCFT)和汽車之家(ATHM-US),港交所(00388-HK)上市的平安好醫生(01833-HK),以及平安醫保科技等等,都有吸引資本市場投資者的地方。

除了它們的潛在估值之外,它們的收入和利潤貢獻也不俗。2020年上半年,金融科技及醫療科技業務貢獻收入150.19億元,同比增長0.47%,佔總收入的2.38%;歸母營運利潤為34.38億元,同比增長22.7%,相當於平安歸母營運利潤總額的4.29%。

總結

業務傾向於多元化的中國平安,在各個賽道都有亮點和特點,然而,壽險卻依然是其非常重要的業務板塊,決定了整體的表現。壽險改革箭在弦上,其成效暫未見,但或許會成為估值提升的關鍵。

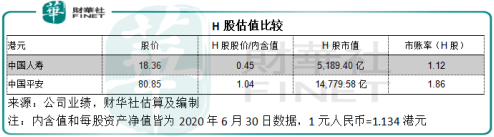

從股價與内含值的對比估值以及市賬率估值可以看出,中國平安的估值不見得比國壽優勝,市值並未因為它的科技屬性而獲得高估,很可能正反映了市場對其壽險業務的憂慮。壽險後續表現的變化值得關註,或許可以帶來一些投資的啓示。