今年二季度開始,國内各大城市的快遞小哥似乎比往年更繁忙,他們疲憊的身影換來的是我們便捷的生活。

勞動者最光榮,一向關愛底層員工的快遞行業大佬王衛近日自掏腰包慷慨向順豐快遞小哥和客服小妹每人發放了888元慰問金。

快遞員更忙碌的背後,是疫情影響下消費人群轉向線上意願更強,以及直播的助推。國家郵政局數據顯示,今年上半年快遞業務量規模達338.8億件,同比大幅增長22.1%,累計淨增量達到61.2億件。338.8億件的業務規模,已經超過了2016年全年的業務量。

上半年在宏觀經濟困難的局面下實現逆勢增長,表明快遞行業良好的服務水平與承壓能力。而從企業層面看,行業頭部企業借助市場的快速增長不斷拓展自己的勢力範圍,爭相在這波市場盛宴中吃到更多的肉。近日圓通(600233-CN)再獲阿里(09988-HK)增資66億元巨資,將行業的爭奪戰推向了高潮。

華山論劍:快遞業三軍團展開爭奪戰

我國快遞行業已從百花齊放走向寡頭競爭的格局,有機構預計天天、速爾、優速等中小型快遞企業在激烈的競爭環境下或在未來兩年内出清,而剩下的龍頭之間還會繼續競爭直至再淘汰1-2家出局或者進行併購整合。

當前國内快遞市場有分量的快遞行業可分類為「通達係、順豐係及京東係」,市場份額累計超過了90%,其中通達係市場份額超70%。而通達係背後都阿里的影子,換言之,未來國内快遞市場其實就是阿里、京東(09618-HK)和順豐(002352-CN)三大軍團的戰場。

在超大的市場空間下,三大軍團各有其獨特的成長機遇,也因此各有各的算盤,但最終目的還是增加自身勢力範圍甚至是幹掉競爭對手。為此,三大軍團近期動作頻頻,大有華山論劍的攻勢。

大動作方面要數阿里這位電商巨頭更為激進,今年8月,阿里全資收購了電商倉儲物流商心怡科技,將其併入菜鳥網絡;近日,圓通公告稱獲阿里斥66億巨資增資,阿里及其一致行動人在圓通持股提升了12個百分點,達到22.5%,成為其第二大股東,雙方的戰略合作重點包括全球化和數字化。

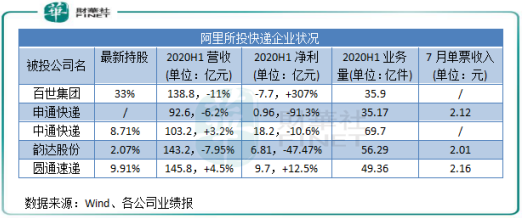

而這併不完全是阿里在物流領域野心,在此之前,中國快遞市場幾大主要物流公司申通(002468-CN)、中通、百世、韻達(002120-CN),背後均獲阿里的資金支持。截至2020年6月,阿里對百世集團持股佔其總股本比重增至33%;截至2020年3月底,阿里對中通快遞直接持股約8.7%;去年申通快遞披露阿里將以46.6億元投資間接持有其14.65%股權;今年4月30日,阿里創投出現在韻達股份前十大股東之列,目前持股2.07%。

隨著不斷對四達一通進行增資,阿里的商流物流生態也逐漸顯現。安信證券研報顯示,阿里物流平台菜鳥網絡正在由「輕」變「重」,從一家 「科技物流」公司開始向「物流科技」轉變。

順豐方面,今年7月,順豐完成收購中郵速遞易全部股權,從而切入智能快遞櫃主業,搶佔快遞物流最後一公里的優勢區位。而在2018年,順豐豪擲55億元收購德國郵政敦豪集團在華供應鏈業務,目前順豐供應鏈業務在有條不紊的展開。

順豐的這些動作,其實就是挖深自己的護城河,加強高端物流領域的佈局。其「自營網絡+正在打造的以鄂州機場為中心的航空網絡」保障了時效快、安全性高、服務體驗優的高端物流服務,打造了優質品牌,具有很強的定價權,智能快遞櫃和供應鏈業務可有效提升順豐高端物流服務,從而進一步提升其競爭力。

而京東則在近期更注重航空物流領域,京東在8月中旬以30億元收購航空貨運領域獨角獸——跨越速運部分股權,切入航空物流後,京東可以進行「空中補給」和擴大B端市場,延伸供應鏈上遊業務。此外,沒有與阿里進行聯姻的德邦快遞曾向京東物流抛來橄榄枝。

阿里、順豐和京東近期的動作在物流屆可謂風起雲湧,可以看出我國物流市場的資本潮已來臨,商流物流企業正在加速融合。當前行業還未進入寡頭壟斷局面,在超大市場空間下,行業巨頭都利用資本的力量找各自的切入點,以提升核心競爭力。近日有消息指中通快遞有意尋求二次上市,上市地點為香港市場,這家市佔率位居全國首位的快遞企業或在為鞏固其低端快遞龍頭地位而上市融資,不被阿里所左右。

聲勢浩大的爭奪戰背後因素

我國當前的快遞市場是處於非常重要的時間節點上,而這三大軍團的爭奪戰,背後主要有三大因素所推動。

第一,快遞市場增量空間大,足夠企業繼續開拓疆土。我國快遞市場規模全球第一,但還遠未觸達天花板。Wind數據顯示,我國規模以上快遞業務量過去20年飛速增長,由1999年的0.9億件攀升至2019年的635.2件,增勢未有停滞的勢頭。

而快遞行業的增長與電商的迅猛發展有很大關聯,2010年起電商加速發展帶動了快遞業務量的增長,二者呈現一個螺旋上升的關係。在2019年,中國快遞市場件量中電商件佔比超過了85%。

隨著電商繼續向低線城市和農村滲透,線上銷售模式不斷創新拓寬消費人群以及消費品類,以及疫情影響下帶動大眾線上消費習慣,未來電商快遞市場需求依然景氣,年業務量增速保持在20%以上並不是問題。

所以,在未來確定性強的增量市場上,每家頭部企業都有屬於自己的獨特增長機遇,自然不會錯過這波行情。例如,京東近期切入航空物流,可以看出其圍繞自身的戰略定位:「以供應鏈為基礎的技術與服務企業」進行深度佈局。阿里對四達一通的廣撒網,實質上就是借用「科技+物流」以建設電子商務生態鏈,掃清物流對其電商的障礙,為其將來的電商增長提供堅強的後盾。

第二,降本增效時間已來臨。行業為什麽要降本增效?我們來看一組幾大快遞企業相關數據就可看出問題所在。

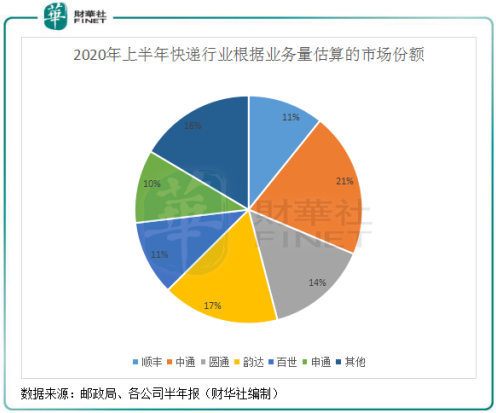

順豐在上半年的業務量為36.5億票,市場份額位10.77%,較2019年增長近4個百分點。中通、韻達、圓通市場份額分别為20.57%、16.6%及14.57%,處於順豐之上。

根據業務量情況看,雖然表面上順豐市場份額未能近前三,但在盈利能力上,順豐則是當之無愧的老大。

上半年,順豐實現總營業收入711.29億元,同比增長42.05%,遠高於12.6%的行業增長率;實現扣非淨利潤34.45億元,同比增長47.82%。而同期四通一達業績表現不及順豐,累計營收約624億元,未達到順豐營收水平;淨利潤方面,四通一達淨利潤約30億元,亦不及順豐淨利潤。順豐期内5.1%的淨利率及18.7%的毛利率也遠高於四通一達的平均值。

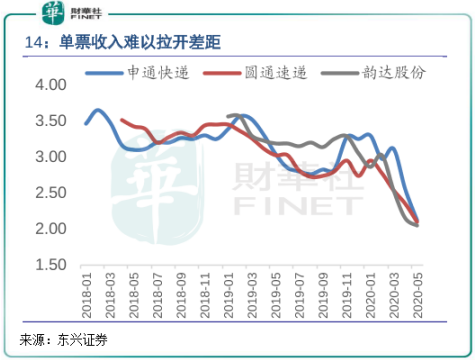

是什麽原因使順豐的盈利能力更強?這與四通一達在行業激烈的競爭下價格戰迫使成本端居高不下的原因有關。為爭奪市場份額,圓通、申通及韻達(百世、中通單票收入不全)不斷犧牲成本,將單票收入降至低位,今年7月,該三家公司單票收入均有超過20%的下降,其中韻達更是有36.2%的降幅,收入離成本線接近了紅線,這進一步壓縮了公司的利潤水平。

而在過去幾年,該三家公司每月單票收入均在2-4元之間波動,順豐則在19元以上。順豐在運送的時效性和穩定性,以及物品的破損率較其他快遞企業更優,因此擁有更高的單價收入。而三通一達以陸運為主,時效性差别不大,在競爭面前不得不加大優惠力度,所以上半年淨利潤表現沒有營收表現亮眼。

因此,居高不下的快遞成本,導致快遞企業必須要進行數字化轉型,與其他企業進行協同合作以提升運營效率。順豐雖然盈利能力更強,但是也需要鞏固自己的地位,繼續從快遞到快運再到冷運、同城配、供應鏈等業務進行拓展。

第三,行業集中度提升的必然結果。目前我國物流行業正處於提升集中度的整合階段,過去幾年集中度快速提升。根據業務量計算,四通一達和順豐市場份額由2018年初的不到10%提升至目前的90%以上。

集中度提升,意味著前幾大巨頭的白刃戰競爭將更加激烈,所以四通一達除了接受阿里的「愛意」外,業務量均有所提升下卻無法掩蓋經營承壓的現狀,也讓四通一達頻繁作出資源整合、謀求上市、抱團合作的動作:中通即將香港二次上市;韻達戰略投資德邦6.14億元,成為後者第二大股東;百世剝離百世店加出上市體係,並尋求快遞與貨運業務在香港的上市時機。

而近期京東停用申通發貨,背後的因素離不開阿里係和京東係在物流領域的微妙關係,申通就猶如夾心餅幹,不知依靠哪位大哥才有前途。

小結:近期快遞行業的資本局可看出,快遞行業已經到了主要參與者決出勝負的關鍵時刻,主要參與者需要通過規模擴張和技術進步來降低單位成本和提高效率,我國快遞業也將從勞動密集型行業轉變為資本和技術密集型行業。這對於我們民眾來說,這也並不是壞事。