引言:

上市乳企2020年中期業績陸續揭曉,乳業整體難言樂觀,業績存在一定的分化。一線乳企方面,伊利增收不增利,蒙牛營收淨利雙降;二線乳企光明乳業、燕塘乳業等淨利均有所下滑。奶粉方面,奶粉龍頭飛鶴及澳優業績保持穩健的增長,而昔日的奶粉龍頭貝因美逐步走出虧損境地。上遊牧場方面,西部牧業、現代牧業、原生態牧業等奶源牧場業績均實現大幅增長,整體上遊市場處加速復蘇階段。

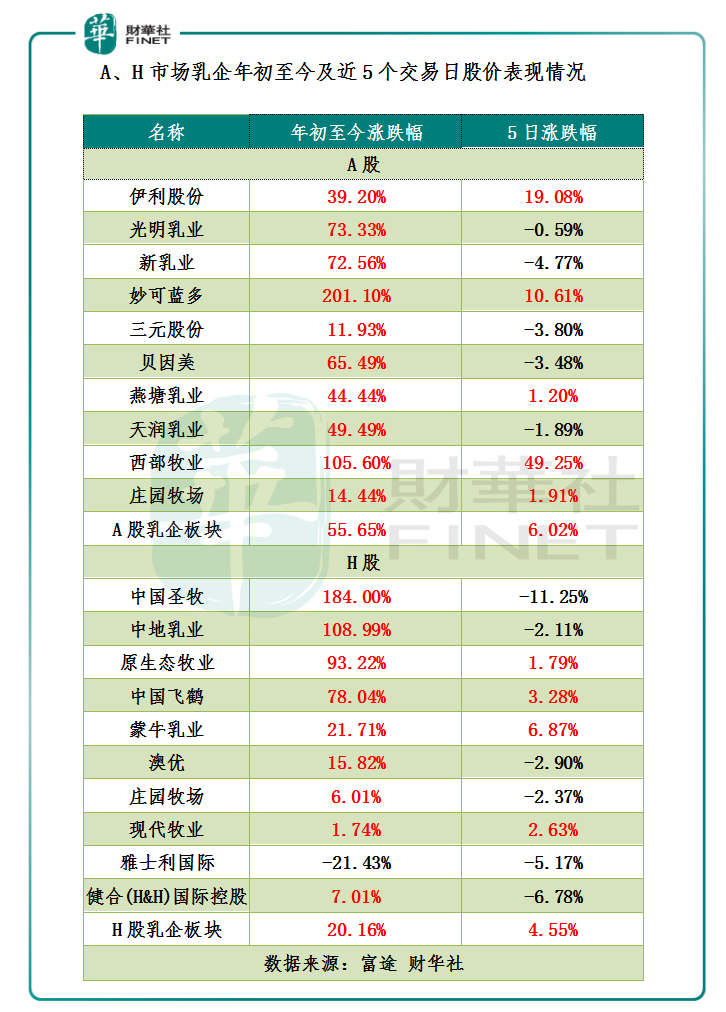

從資本市場關注來看,受大消費概念刺激及乳企在疫情中存在超預期市場表現的驅動,年初至今,A、H兩大資本市場乳業板塊及上市乳企股價均出現跑赢大市的表現。特别是在中期業績披露之後,業績表現欠佳的伊利及蒙牛股價卻是不降反增,股價均創新高。

2020年中期業績:一二線乳企業績下行,奶粉及奶源企業逆勢而上

2020年年初,新冠肺炎疫情的爆發,導致公共交通受阻,居民消費出行受阻,給乳製品行業的消費造成較大的衝擊,一季度上市乳企收入及淨利下滑明顯。二季度,隨著復工復產的推進、疫情得到有效的控制及各大城市消費券發放,常溫、低溫純牛奶及有機業態奶需求出現較大提升,上市乳企業績也得到較大改善,正增長態勢明顯。

值得注意的是,突然其來的疫情卻給奶粉行業帶來增量機遇。疫情之下,進出口貿易都受到不同程度的影響,消費者開始選擇大品牌的國產嬰幼兒配方奶粉,給國產嬰幼兒奶粉市場帶來新的市場空間。

基於此,2020年上半年,我國乳製品行業呈現「液體奶銷量下行,奶粉銷量上升」的分化現象。據尼爾森零研數據顯示,上半年國内常溫、低溫液態奶和奶粉細分市場零售額,分别比上年同期下降5.1%、下降 7.8%、增長4.9%。

在此背景下,2020年中期我國乳企行業整體呈現出「一二線液體奶乳企業績下行,奶粉及奶源企業逆勢而上」的業態。

一線乳企方面,伊利與蒙牛最大業務都是液態奶產品,伊利上半年的液態奶營收佔總營收的比例為74.86%,蒙牛為86.76%,兩家乳企上半年液態奶營收增速都出現微降,伊利比蒙牛增速下降快0.29%。上半年業績來看,伊利營收同比增長5.45%,歸屬股東淨利潤同比下滑1.2%,呈現出增收不增利的態勢;而蒙牛營收同比下滑5.83%,歸屬股東淨利潤同比下滑41.67%,營收及淨利雙降。伊利上半年收入優於蒙牛,除了液態奶收入佔比少於蒙牛外,奶粉及乳製品及飲品業務增速是優於蒙牛,一定程度上抵消液態奶收入減少的影響。

二線乳企方面,液態奶佔比較高的光明乳業、新乳業均2020年中期業績均出現了「增收不增利」的情況。而從事常溫及低溫乳製品的天潤乳業營收及淨利潤出現雙增長。這主要是上半年常溫、低溫純牛奶及有機液態乳品細分市場增長趨勢良好驅動所致。

奶粉方面,受上半年國產嬰幼兒奶粉市場需求增加驅動,羊奶粉龍頭澳優及牛奶粉龍頭飛鶴營收及淨利均出現高雙位數增長,而昔日的奶粉龍頭貝因美上半年業績也取得不俗的增長,上演扭虧為盈的好戲。

上遊奶源方面,受國產原料奶收購價格同比持續上漲影響,上遊牧場上市企業中期業績均取得較佳的表現,助推上遊奶源市場持續復蘇。截至2020年6月30日,西部牧業、中國聖牧、中地乳業、原生態牧業及現代牧業等上遊牧場上市企業上半年經營業績均取得不同程度的上漲。值得注意的是,莊園牧場上半年經營業績卻是背道而馳,淨利潤出現虧損的情況,是唯一一家業績下行奶源企業。莊園牧場解釋稱,新冠肺炎疫情導致公司一季度虧損帶來的影響。

一、二線乳企中期業績下行:不礙投行持續唱多

二級市場方面,隨著二季度乳製品需求量的回升及國内刺激消費的影響,A、H兩大市場乳企板塊及上市乳企股價均出現不同程度反彈。年初至今,A股乳企板塊漲幅為55.65%,其中漲幅最大的奶酪生產商妙可藍多,其次是原料奶供應商西部牧業及新乳業;H股方面,年初至今港股乳企板塊漲幅為20.16%,其中漲幅最大的為原料奶供應商中國聖牧,其次是原料奶供應商中地乳業及牛奶粉龍頭飛鶴。

從中期業績發佈會後股價反應來看,中期業績表現欠佳的一、二線乳企股價卻是持續走高,甚至出現創歷史新高的情況。按照近5日漲跌幅(截至8月31日)來看,伊利股份、蒙牛、光明乳業及天潤乳業股價均創出新高,其中伊利股份股價漲幅最大19.08%,蒙牛、光明乳業及天潤乳業緊隨其後。

一、二線乳企股價與業績背離的背後,多家投行及券商卻持續唱多。就伊利而言,據光大證券研究報告顯示,伊利Q2業績強勢反彈,全年目標可期;東北證券研究報告指,伊利二季度邊際大幅改善,常溫增長較快。二季度收入加速明顯,業績超預期;長城證券研究報告指,伊利二季度業績表現靓麗,時間驗證龍頭價值。

就蒙牛而言,據光大研究報告顯示,疫情發生之後,消費者的健康意識不斷加強,對牛奶的需求有進一步提升,這有利於乳製品行業高景氣度的保持,蒙牛作為行業龍頭,亦將受益。看好公司持續高端化的決心,相信公司的整體盈利狀況會獲得持續改善;國元證券研究報告指,蒙牛高端化成效顯著,Q2實現強勁復蘇,維持「買入」評級;花旗、高盛、瑞信及富瑞等國際投資機構看來,蒙牛第二季度可比業務收入實現19%的高增長、利潤實現86%的強勁增長,大大超過市場普遍預期。富瑞預測,蒙牛在下半年將實現銷售額雙位數增長,並預計從今年下半年到2021年,公司毛利率將會持續提升。

2020年下半年:伊利及蒙牛奶源爭奪戰,二線乳企聚焦細分領域

展現下半年乳業發展,行業競爭格局同樣存在分化的格局,一線内蒙雙雄不斷爭奪上遊奶源,不斷拓寬自身業務觸角及核心競爭力,而光明乳業及新乳業等二線乳企只能聚焦拿手的低溫奶領域。

我國乳製品行業在發展初期,經歷了「先市場後奶源」的發展階段。隨著居民消費模式的改變,消費需求的多樣化,乳製品企業越來越注重奶源建設、產品研發、營銷渠道建設。乳製品企業已經進入奶源、產品、渠道全產業鏈競爭的時期。近年來,加強奶源基地建設保證乳製品前端質量控制和滿足乳製品加工的生鮮乳供應成為行業主流。目前,就奶源建設方面主要圍繞伊利及蒙牛兩大巨頭進行,而且奶源爭奪戰愈演愈烈。近日,伊利全資子公司認購中地乳業16.6%股權,成為主要股東,緊隨其後蒙牛全資子公司認購中國聖牧14.5%股權,共計持有17.8%股權,成為單一最大股東。截止目前,國内絕大多數奶源被蒙牛及伊利佔領,蒙牛旗下擁有現代牧業、中國聖牧、富源牧業等牧場集群,伊利旗下擁有優然牧業、賽科星以及中地乳業等規模化牧場。

與兩大内蒙雙雄大舉收購上遊奶源聚焦全產業鏈發展不同的是,整體實力較弱的二線乳企只能通過自建奶源,聚焦自身拿手的細分領域。如區域性乳企燕塘乳業,已建立全新型、現代化的陽江牧場、澳新牧業和新澳牧場,聚焦南方乳業市場;光明乳業計劃新建牧場的同時聚焦在產品、渠道、營銷和生產端改革優化,繼續鞏固低溫龍頭優勢;新乳業下半年則持續加強對自有牧場的建設,如寧夏海原、甘肅永昌兩個萬頭牧場的建設工作,同樣是聚焦區域低溫乳製品市場。

從長期乳業發展來看,兩大龍頭企業不斷收購上遊奶源,強化有機奶等高端產品市場佔有率,並憑借品牌、渠道等綜合優勢,不斷搶佔其他細分市場份額,強化自身的綜合實力。而整體實力與一線巨頭有不小差距的二線乳企,只能聚焦各自熟悉及拿手的細分領域進行策略性發展。在強者恒強愈發清晰的形勢下,未來行業或將呈現「雙龍頭,多區域性競爭者」的競爭格局。