宇宙第一大行工商銀行(01398-HK, 601398-CN)公佈了一份在預期之内、情理之中的2020年上半年業績。

何為情理之中?為何在預期之内?

受疫情影響,經濟活動在第一季曾一度因為封城而停滞。最受影響的要數旅遊、餐飲和線下零售,同時因為停工停產,許多實業受到了影響,這包括另外還受到油價下挫打擊的石油勘探業、製造業等。

正因為第一季停工停產、全民防疫抗疫的策略,才讓中國率先復蘇。第二季,為推動國内經濟復蘇,緩和疫情和地緣政治的負面影響,國家堅持穩中求進的總基調,做好金融保障工作。

作為銀行體係的支柱,工商銀行必然站在金融保障的最前線,這在情理之中。

需要響應和實施的措施包括加強對重點領域和薄弱環節的金融服務(例如面向受疫情停工影響較為嚴重的製造業),落實延期還本付息政策,推動普惠金融。

筆者認為這些措施所導致的直接影響包括貸款利率下降、息差縮小、不良貸款或增加、不良貸款反映在業績中會有一定的時滞。

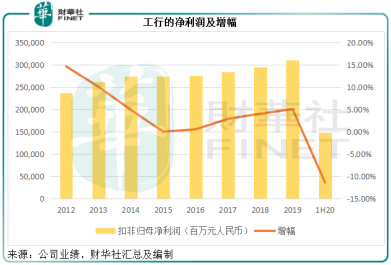

工行管理層亦在業績會上表示,為增強風險抵補能力,於上半年增加計提的資產減值。所以,該行的上半年收入同比增長1.25%,但資產減值損失大增26.49%,導致扣非歸母淨利潤同比下降11.35%,至1481.64億元。鑒於資產減值的增加,淨利潤的跌幅或屬意料之中。

第二季的資產減值損失更大增61.26%,導致季度扣非歸母淨利潤同比下滑25.17%,至640.55億元。

傳統利息業務的表現

按中國會計準則編制(下同)的2020年上半年業績顯示,工商銀行營業收入同比增長1.25%,至4484.56億元(單位人民幣,下同),其中淨利息收入佔68.36%,同比增長2.42%,至3065.49億元;手續費及佣金淨收入同比微增0.45%,至889億元,佔總收入的19.82%;其餘為投資收益、公允值變動收益、匯兌收益和其他業務收入。

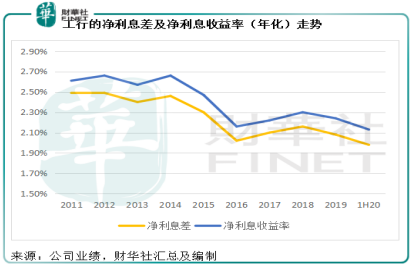

先來看利息業務:2020年上半年,工行的平均總生息資產規模同比擴大9.48%,至28.874萬億元。不過值得注意的是,市場整體利率有所下降,這從其存放央行和同業拆放利率分别下降8個基點和144個基點推斷而來。同時,佔58.84%比重的客戶貸款及墊款平均收益率下降了13個基點。所以,平均收益率同比下降了20個基點,利息收入同比增長4.26%,至5297.9億元。

另一邊廂,總計息負債規模同比上升9.43%,至26.184萬億元,增幅與資產規模相若。其中佔比達到83.57%的主要資金來源——存款規模同比增長7.8%,至21.881萬億元,付息率由去年同期的1.57%(年化,下同),上升了6個基點。不過得益於同業存放及已發行債務證券利率下降(如上文所述,或歸因於市場整體利率下行),整體付息率下降了5個基點,至1.71%。利息支出同比增加6.89%,至2232.41億元。

平均收益率下降20個基點,抵消了付息率下降5個基點的正面影響,所以淨利息差縮窄了15個基點,至1.98%,淨利息收入同比增長2.42%,至3065.49億元。而由於總生息資產規模有所擴大,用此作為分母計算的淨利息收益率(NIM)下降了16個基點,至2.13%。

由此可見,工行的生息資產和付息債務規模其實仍在有序擴大,資產和資金來源分佈也保持穩定,但由於市場利率下降,息差也有所縮小,見下圖。

資產質量

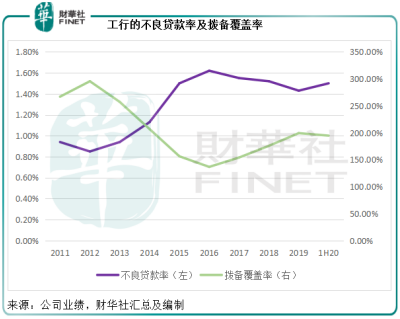

從資產質量來看,工行截至2020年6月30日的不良貸款額為2699.61億元,較年初時增加了12.4%,不良貸款率由年初的1.43%上升至1.50%,撥備覆蓋率由年初的199.32%下降至194.69%,見下圖。關註類貸款額為4334.36億元,不良貸款+關註類貸款的合計比率為3.91%,低於年初時的4.15%。

其核心一級資本充足率由年初的13.20%,下降至12.70%,高於行業平均水平10.47%;一級資本充足率由年初的14.27%,下降至13.72%,高於平均值11.61%;資本充足率由年初的16.77%,下降至16%,高於平均值14.21%。

這些都反映其資金質量得以保持。

估值的下半場

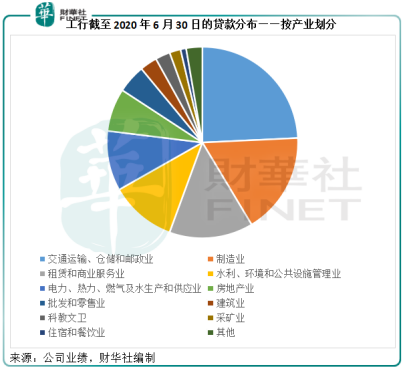

從產業分佈來看,交通運輸、倉儲和郵政業的貸款額佔比最高(截至2020年6月30日),為24.26%;製造業次之,佔比為17.14%;其他佔比在百分之十以上的還有租賃和商業服務業(14.18%)、水利、環境和公共設施管理(11.23%)以及電力、熱力、燃氣及水生產和供應業(10.14%)。

不良貸款率最高的產業包括:

- 批發和零售業,由年初的10.45%上升至12.88%,其2020年6月末的貸款規模為4491.63億元,佔比為4.8%;

- 住宿和餐飲業,由年初的8.1%上升至12.07%,貸款規模為886.35億元,佔比為0.95%;

- 採礦業,由年初的4.39%上升至4.46%,貸款規模為1761.83億元,佔比為1.88%;

- 製造業,由年初的5.12%下降至4.26%,貸款規模為1.604萬億元,佔比為17.14%。

其他產業的不良貸款率均不超過2%。從中可見,正如我們前文提到的,受疫情影響最為嚴重的產業不良貸款率相對較高,而且有所上升,例如旅遊、餐飲和線下零售、製造業、石油勘探業等。

工行作為國家非常重要的政策性銀行,也擔負著推動重要產業(尤其製造業)發展和金融便利的責任。工行期内投向製造業的公司貸款增加2292億元,其中中長期貸款增加828億元。

此外,普惠金融也是工行需要重點落實的。期内,工行普惠貸款增加1684.08億元,相當於境内新增人民幣貸款規模的15.37%,新發放普惠貸款平均利率較上年下降37個基點,至4.15%。

隨著經濟活動的復蘇和需求反彈,下半年的金融業務規模有望保持增長,但是息差很有可能進一步縮小,一方面因為流動性充裕同時市場化利率,另一方面或與優惠貸款增加有關。上半年為儘快讓經濟活動恢復,出台措施允許延長貸款期限,這可能也延長了不良貸款反映在報表上的時間,所以不良貸款或資產減值可能會延後確認。在業績發佈會上,工行的管理層也提到下半年的資產減值可能增加。

由此可見,下半年的業績表現或許不太樂觀,這或反映在股價中:按H股股價4.31港元計,工商銀行的市淨率為53.57%,市盈率(截至2020年6月30日12個月,下同)為4.63倍;按A股股價4.96元人民幣計,市淨率為0.7倍,市盈率為6.05倍。

這些年,内銀股的估值一直受壓並非無因:息差的向下趨勢(見上圖工行的息差圖)、去中心化金融科技以及線上金融服務供應商可能帶來的競爭、科技進步倒逼銀行業改革的迫切性等等。此外,還有對其資產減值和不良貸款增加的擔憂。

那麽,未來内銀股的估值是否有機會獲得市場的重新看好?

先看看市場怎麽說。

工行的A股和H股走勢圖都不約而同地在今年7月初到達近期高位,其實不僅工行如此,其他國有銀行包括建行(00939-HK, 601939-CN)也在同一時間經歷了短期衝高後下跌的走勢,主要因為當時有傳聞指試點商業銀行或獲發券商牌照,隨後工行否認,股價回落。

由此可見,市場看好的是内銀爭奪券商,甚至投行業務的潛在性。今年初,券商股大漲,一方面因為市場交投活躍,另一方面則可能與投行業務異常亮眼有關。龍頭券商中信證券(600030-CN)目前市淨率達到2.43倍,綜合金融服務商中國平安(601318-CN)市淨率達1.99倍,均遠高於内銀股,包括工商銀行。這或許也揭示出資本市場對於傳統銀行業務「怒其不爭」的態度。

所以,工行等大型國有銀行未來的估值看點可能在於:1)央行對於利率的態度:早前央行曾提到反思低利率,未來對利率的取態可能會決定息差的走向;2)科技的投入:目前各大銀行都加緊資本開支的投入發展金融科技和研究數字貨幣,科技將成為新的戰場;3)多元化業務的可行性,例如券商牌照;4)普惠金融的發展和風險管控到位,或有望擴大息差。