華潤集團是我國一家規模龐大的央企,其前身可追溯到抗日戰爭時期在香港建立的地下交通站。

20多年前華潤集團歸為中央管理,有了國資這個大靠山,華潤集團發展迅猛,目前經營業務囊括日用消費品製造與分銷、地產及相關行業、基礎設施及公用事業三塊領域,其中零售、啤酒、電力、地產、燃氣、醫藥領域在國内有著很大的影響力。

在地產及相關板塊,港股上市公司華潤置地(01109-HK)是華潤集團主要業務支柱,其在2019年中國房地產百強企業中名列第八名,全年銷售額超過2000億。在物業銷售和物業佈局方面,可以說每一個城市的崛起都有華潤置地的身影。

物管板塊壯大了,也該到了掙脫懷抱展翅飛翔的時機,正好也遇到了行業規模紅利持續釋放的關鍵節點上,各大地產企業紛紛分拆物管板塊赴港上市籌資謀求擴市場份額。華潤置地自然不會錯過這波盛宴,8月26日,華潤置地公告稱正在考慮可能分拆集團的物業管理服務及商業運營服務業務在港交所獨立上市。

年内第11家向港股遞表的物管企業

華潤置地分拆計劃剛披露,緊接著於8月31日的港交所網站招股申請欄目就赫然顯示其物業板塊——華潤萬家生活的招股說明書。

隨著這家有央企背景的物管企業將香港上市提上日程,意味著華潤萬家生活成為今年以來在香港資本市場第11家遞交招股書的内地物管企業,搭上物管企業上市潮流的餘波。據IFR引述市場消息人士報道,華潤萬象生活此次上市擬集資約10億美元(約78億港元)。

截止9月1日,連同華潤萬象生活在内,向港交所遞表排隊的物管企業已達到11家,而在這11家企業之前已有6家物管企業成功在港上市。這些排隊的企業大多都與華潤萬象生活一樣背靠内地千億級地產企業,例如融創中國(01918-HK)旗下的融創服務控股、世茂集團(00813-HK)旗下的世貿服務。

華潤置業管理層近日在中期業績會中指出,關於分拆物業板塊上市,該集團在考慮戰略層面問題在3年前已開始,與(行業)熱潮無關。

但管理層同時也表示,整個中國城市和消費升級,在物業的服務領域可讓消費更多的空間,看到未來的增長很大。

在管規模近億平米,收入規模位居首位

今年來在港股遞交招股書的物管企業中,除了宋都服務未取得進展外,其餘9間企業申請狀態均在處理中。

通過下圖營收及總在管建築面積看,華潤萬象生活就如其在招股書中所表述的一樣名列行業前茅。以在管總建築面積看,華潤萬象生活在今年6月底在管面積接近了1億平方米大關,在今年來遞表的物管企業中名列第三,僅次於金科智慧服務的1.21億平方米和融創服務1.05億平方米。

而從已上市和正在申請上市的物管公司層面看,華潤萬象生活在管規模名列第11位,與名列第一、在管規模近4億平方米的彩生活(01778-HK)仍有不小差距。脫胎於華潤集團和華潤置業,華潤萬象生活的物業項目主要還是由前兩者開發,截至2020年6月30日,有86.95%的在管建築面積和85.2%的收入是來自於前兩者。

依靠母公司輸血,表明華潤萬象生活未來業績增長與母公司高度捆綁。好在母公司華潤置業過去幾年增長良好,過去五年營收和淨利潤增速均超過60%,截至2020年6月30日有7109萬平米的土儲,對華潤萬象生活來說是未來增量的後盾。

而在營收規模方面,華潤萬象生活在該10間企業中國處於絕對領先地位。2019年,華潤萬象生活實現營業收入58.68億元(人民幣,下同),遠超其他企業營收規模。

2017-2019年,華潤萬象生活業績穩步增長,期内分别實現收入31.29億元、44.32億元及58.68億元,同期淨利潤分别為3.88億元、4.23億元及3.65億元,營收和淨利潤復合年增長率為36.8%及-3.06%,行業期内平均營收和淨利潤復合年增長率分别為34.62%及37.17%,表明該公司淨利潤增長遠不及行業平均值。2020年上半年,華潤萬象生活實現收入31.34億元,利潤3.38億元,增速可觀。

毛利率低於行業平均值

華潤萬象生活有兩大業務,分别為住宅物業管理和商業物業管理,這與很多主要經營住宅物業管理服務的物管上市公司存在明顯的區别。

過去幾年,華潤萬象生活加大對商業運營及物業管理服務的投入,該板塊在2017年-2019年收入翻番,到2020年上半年佔總營收比重達到了46.4%,較2017年提升13.5個百分點。商業運營及物業管理服務分部的毛利率高於住宅物業管理服務分部的毛利率,過去幾年公司商業運營及物業管理服務分部毛利率保持在20%以上,遠高於住宅物業管理服務分部不足15%的毛利率。

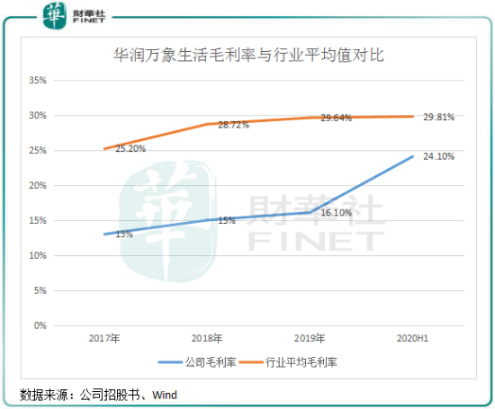

但縱觀行業毛利率,有高毛利率的商業物業板塊支撐也未能給華潤萬象生活帶來較高的整體毛利率。2017年-2019年及2020年上半年,華潤萬象生活整體毛利率分别為13%、15%、16.1%及24.1%,均低於同期港股上市物管行業平均毛利率,同樣經營商業物業和住宅物業領域的奧園健康(03662-HK)2019年毛利率則達到了37.4%。這說明了,華潤萬象生活毛利率出現了問題。

華潤萬象生活毛利率過去幾年得到提升,很大原因是商業運營及物業管理分部規模擴大帶動收入增加。2020年上半年,華潤萬象生活通過「萬象城」和「萬象匯」兩大品牌向51個購物中心提供商業運營服務,以及向31個購物中心和73棟寫字樓項目提供物業管理服務。過去幾年,公司包括深圳佈吉萬象匯、杭州蕭山萬象匯等多個購物中心開業,對整體毛利率的提振帶來良好效果。

華潤萬象生活整體毛利率不高,包幹制是拉低整體毛利率的重要因素。2017-2019年與2020年上半年,華潤萬象生活分别有96個、113個、98個及102個按包幹制收費模式管理的住宅及其他物業項目錄得虧損,虧損金額分别為8010萬元、7570萬元、7920萬元及5920萬元。為改善毛利率,華潤萬象生活購物中心物業管理服務的收入模式自2020年下半年開始由包幹制改為酬金制。

所以,還未進入成熟運營的多個商業項目對華潤萬家生活毛利率提升造成一定阻礙,加之包幹制收費模式管理也是拉低公司毛利率的重要因素。隨著這些商業項目逐步進入成熟運營改善規模經濟效益,以及包幹制收費模式的轉換,未來華潤萬家生活的毛利率有望進一步提升至行業平均水平。