8月28日,備受市場關注的高教領域明星股嘉宏教育(01935-HK)不負眾望,向投資者遞交了靓麗的中期報成績單。

報告顯示,嘉宏教育今年上半年實現收益2.74億元(人民幣,下同),同比增長8%;淨利潤1.28億元,同比大幅飙升30%。

在目前疫情暴擊整體經濟運行的不利背景下,整個高等教育行業在經濟受阻情況下的韌性和活力,是少有的確定性強和避險屬性的資產。這方面可以從行業股價上看出來,今年年初至8月28日,港股教育服務板塊累計漲幅為19.58%,遠優於同期恒生指數-9.82%的跌幅,其中嘉宏教育此張成績單可謂是逆勢前行中的黑馬,股價亦有良好表現。

高教領域佼佼者

嘉宏教育是浙江省最大的正規民辦及高等教育機構,同時也是河南省領先的民辦高等學歷教育機構之一。嘉宏教育擁有三所學校,分别是長徵學院(提供大專教育)、信息商務學院(提供本科及大專教育)及精益中學(向高中生提供非義務民辦教育)。

通過穩步提升的内生增長模式和外延式併購,嘉宏教育成長性十分強,保持著良好的盈利能力。2016年-2019年,嘉宏教育業績快速增長,期間營業收入和淨利潤復合年增長率分别達43.99%及22.11%,在行業内處於領先地位。

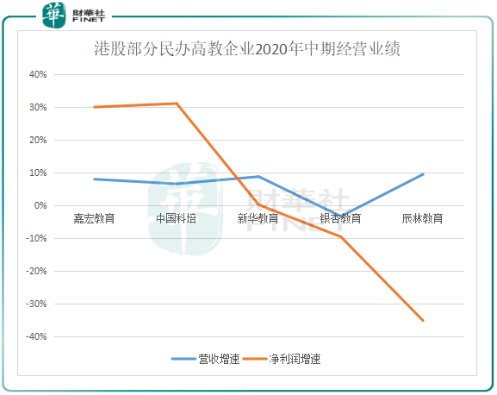

從目前已披露的2020年中期報的高教股看,嘉宏教育延續著行業成長性領頭羊的角色。

上圖可見,在截至目前已發佈2020年上半年業績報的5只高教股中,嘉宏教育名列前茅,營收增速微微低於中國科培(01890-HK),但淨利潤排名第一。 而值得注意的是,嘉宏教育良好的半年報是在受到住宿費退費的不利情況下實現逆勢增長的。因疫情導致延期開學,教育企業住宿費均受到不同程度下滑,今年上半年,嘉宏教育住宿費分部收益同比下降53.58%至953.1萬元。但住宿費收入下滑被新註冊學生人數和學費增加所完全抵消,所以業績實現正增長。

當前國内疫情得到了有效控制,高校也陸陸續續開學,意味著將來嘉宏教育住宿費收入會回升至正常水平,進一步提升公司利潤。

嘉宏教育報告期内淨利潤大增,成本端大幅改善成為保證利潤水平的利器。報告期内,該公司銷售開支同比下降76%至70萬元;行政開支因無上市開支而同比下降54%至1280萬元。期内,該公司積極履行社會責任,疫情期間捐500萬慰問疫情前行的一線醫療機構和人員,導致其他開支同比增近6倍。

2020年上半年的靓麗業績,表明嘉宏教育延續著高成長性,在民辦教育行業中屬於佼佼者。那麽,為何嘉宏教育能持續實現業績高速增長呢?

内生增長確定性強

教育企業實現增長主要靠兩個途徑,一是通過新建校區擴容、上調學費等方式提升收入,二是通過對外併購學校項目快速擴充體量,經過並表後持續支撐上市公司利潤。

嘉宏教育在2018年併表了此前收購的信息商務學院(近期更名為「鄭州經貿學院」),後續相繼刊發的業績報可以看出,嘉宏教育在整合併購標的上非常成功,併購產生的利潤足以覆蓋收購成本,帶動該公司業務的穩步增長。

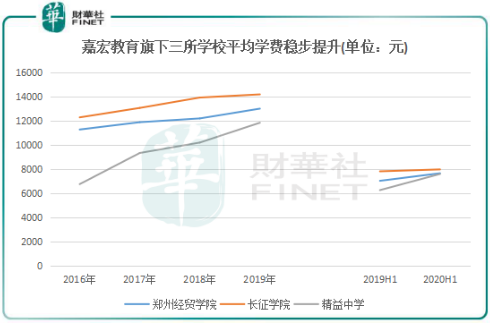

在學費方面,從近年來各省份陸續頒佈的規定來看,非營利性學校定價權逐漸放松,為學費提價打開了空間,嘉宏教育包括鄭州經貿學院在内的三所學校平均學費逐年上調。

而嘉宏教育的平均學費在行業偏低,具有較大的漲價空間。2019/2020學年,嘉宏教育三所學校的平均學費均未達到15000元,較目前港股上市的教育股20000元以上的平均學費水平明顯處於較低水平。

另外值得注意的是,中國教育部批準嘉宏教育位於鄭州的中原工學院信息商務學院,在今年6月30日轉設為鄭州經貿學院。鄭州經貿學院改設民辦普高,轉設更有利於招生及全學科發展,加之該學院所處的河南具備人口優勢,對擴充學生十分利好。

雖然過去幾年因學校利用率在高水平影響招生人數擴充,但嘉宏教育早已做好準備迎合未來擴充在校生的準備。嘉宏教育目前正在擴建鄭州經貿學院和長徵學院的校區,並計劃新建該兩個學院新校區,擴建部分今年開始擴招。預計全部完成擴建和新建校區後,該兩所學校學生容納量將由2020年6月底的34419人增至約43900人,增幅達27.55%,將繼續推動公司業績的高速增長。

投行麥格理近期發研報指出,預計新校舍落成後,嘉宏教育學位在2022年可以增加18%;而目前嘉宏教育淨現金比率達48%,可支持未來業務發展。該行因此上調了嘉宏教育今明兩年盈利預測及股價。

此外,嘉宏教育擁有優質的師資隊伍。截至2020年6月30日,嘉宏教育的教師約99.3%擁有學士或以上學位,且約67.7%擁有碩士或以上學位。該公司旗下兩所高等學院專業眾多,且設置靈活,以就業為導向,在擁有優質教師隊伍的前提下吸引了江蘇和河南這兩個經濟和人口大省的優秀學生入讀。2017/18學年,長徵學院和鄭州經貿學院畢業生初次就業率分别為98.1%及93.9%,超過各自所在省的平均初次就業率。

政策鋪平道路,未來併購充滿機遇

2019年中國高等教育毛入學率達到51.6%,今年下半年將迎來十四五規劃,預計目標將進一步提升至60%-70%水平,毛入學率還存在著較大的提升空間,為高教行業帶來廣闊的發展空間。

高教行業的增長還體現在政策支持力度上。近年來,國家相繼出台《 高等職業教育創新發展行動計 111 ( 2015 一 2018 年)》、《關於鼓勵社會力量興辦教育促進民辦教育健康發展的若幹意見》 、《加快推進教育現代化實施方案(2018 一 2022 年)》 等文件,鼓勵社會資本進入高教領域,強化職業學校和高等學校的繼續教育與社會培訓服務功能,推動民辦高等教育的發展升。尤其是在疫情衝擊下,我國面臨經濟增長難題,就業率也面臨著考驗,而擴招是疏導高校畢業生就業壓力的 「應時」之策,但同時也是「謀遠」之策。

為解決高校畢業生就業問題,今年2月教育部確定2020年出台碩士研究生/專升本擴招18.9/32.2萬人,緩解本科及專科畢業生就業壓力的方案正式確定。

而當前我國民辦高等教育市場集中度低,競爭並不大,在政策的加持下,為高教企業發展前景鋪平了道路。

對鄭州經貿學院成功的收購,也讓嘉宏教育對未來的發展很明確,除了繼續實行強勁的内生增長模式外,還將繼續對外收購(包括海外)增厚業績。該公司在中期報中指出,計劃收購或投資利用率相對較低或擁有巨大發展潛力的高等教育領域的學校。

充沛的現金流也成為嘉宏教育未來向外併購的保證,於2020年6月30日,嘉宏教育有3.9億元的定期存款以及3.55億元的自由現金流,資產負債率為零,而該公司上市時的4.61億港元募資淨額至今尚未動用。

所以,政策為嘉宏教育鋪平了發展的道路,手頭現金充裕加上優秀的整合能力也讓該公司未來對外併購擴張充滿了想象空間,繼續引領行業走向高速增長。