中國首家互聯網保險公司眾安在線(06060-HK)公佈了一份「有質量」的中期業績。

股價表現證明了一切。在公佈了業績之後的第一個交易日,眾安在線甫一開盤即大漲9.6%,意猶未儘以全日最高位收市,收報53.75港元,漲22.86%,市值增加了147億港元。

我們來扒一扒眾安在線的2020年中期業績多「有質量」。

保費收入穩步增長,科技輸出收入亦持續提升

儘管2020年上半年受新冠肺炎疫情的衝擊和全球宏觀經濟不確定因素增加的影響,眾安在線仍保持平穩增長,其中總保費收入同比增長14.7%,至67.67億元(單位人民幣,下同),已賺保費同比增長25.9%,至74.42億元。傳統保險企業的另一主要收益來源投資收益淨額同比大增22%,至8.68億元。在兩項主要收入的增長帶動下,眾安在線的上半年收入同比增長24.4%,至85.86億元。

值得注意的是,作為首家互聯網保險公司,眾安在線在科技方面的表現也十分出眾。2020年上半年,眾安科技及眾安國際技術輸出業務產生的收益同比增長26.2%,至1.199億元,簽約客戶64家。另外,今年3月24日,眾安在香港的虛擬銀行正式營業,截至6月末吸收存款超過24億港元。5月28日,眾安在香港的數字化保險也正式營業。

科技賦能,效率提升,綜合成本率進一步下降

從該公司科技輸出業務拓展得有聲有色,足見其作為首家互聯網保險企業在科技和創新方面的實力。上半年的業績進一步論證了這一點。

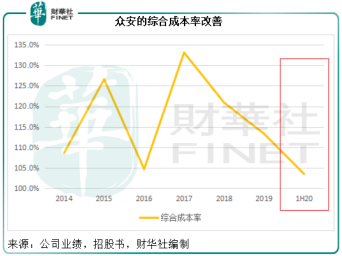

見下圖,期内眾安的綜合成本率進一步下降至103.5%,同比改善了4.8個百分點,較2019年全年改善了9.8個百分點,其中賠付率顯著改善7.3個百分點,至56.6%。

財華社分析,綜合成本率尤其賠付率的改善有幾方面的原因:

1.業態結構的優化:期内健康生態實現了115.6%的高速增長,總保費達30.492億元,佔比由去年同期的23.99%進一步提高至45.06%。尤其值得注意的是,眾安近年在健康生態的深耕已漸見成效,一方面產業鏈已形成閉環,完善客戶體驗、提高效率、節省成本等既帶動業態的發展,亦降本增效,令這一生態更臻完美。所以,健康生態較具成本效率,上半年的賠付率同比下降了15.2個百分點,改善至45.1%。

2.自有平台貢獻佔比顯著提高。根據眾安的數據,2020年上半年自有平台付費用戶達116萬,其中尊享用戶的加購率為11%。上半年自有平台實現總保費10.5億元,同比增長8.1倍,佔比由去年同期的2%,大幅提高至16%。尊享系列貢獻更從2019年上半年的11%,提高至34%。自有平台業務續保時續保支出較為可控,可以大幅攤薄獲客成本、提升業務價值。因此,這部分收入的增加可大大改善其整體盈利質量。

3.服務和產品的優化,以及科技賦能帶來的經營效率提升。正如前文提到的,眾安通過優化產品和平台建設,例如完成健康生態閉環,來提升用戶黏性和參與度。另一方面,在投保和理賠方面,通過科技創新提升風控能力和運營效率。

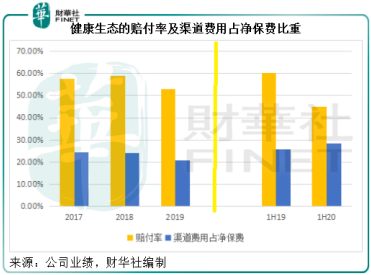

以健康生態為例,該公司通過孵化公司「暖哇科技」所搭建的平台,連接超過1000家醫院及16個省市的區衛平台,在用戶授權下實現醫療數據在線直連,幫助用戶快速理賠。數據驅動的核保和理賠風控,有助其實現高度數字化一站式風險把控,該公司預計每年可減損2500萬元。理賠端通過智能理賠模型,能有效降低賠付率,該公司預計每年將減損6000萬元。兩項合計,則相當於減少3%的賠付支出。從下圖可以看出,健康生態的賠付率得到了比較顯著的改善。

綜上所述,在上半年業務結構持續優化,保費收入平穩增長,同時綜合成本率有效改善,波動市況下仍實現非年化總投資收益率3.6%的投資收益帶動下,眾安的保險板塊實現淨利潤6.2億元,同比增長94.6%,歸母淨利潤更大增4.19倍,至4.9億元。

償付能力充足

眾安期内的業績增長並非僅僅損益表上的改善,而是經營效率的提升和財務的提升。經營效率的提升通過產品和服務優化、科技賦能、生態閉環等得以實現,我們上文已提到。財務的提升則反映在現金流和資產負債表上。

2020年上半年,來自經營活動的淨現金流入高達22.34億元,相較去年同期為淨流出5.97億元,反映保險承保業務及其他經營活動產生的現金流入,高於支付賠款產生的現金流出和其他月開支。

截至2020年6月30日,其實際資本和核心資本均為152.08億元,較年初高4.25%。綜合償付能力充足率和核心償付能力充足率皆為547%,較年初高45個百分點,反映該公司的償付能力非常充足。

收入的平穩上升、綜合成本率的持續改善、淨利潤的數倍增長,加上充裕的償付能力,反映出眾安的中期業績有分量也有質量,這其中健康生態的表現尤其搶眼。正如前文提到的,健康生態上半年總保費實現了115.6%的高速增長,賠付率同比下降了15.2個百分點,改善至45.1%,成為眾安主要增長驅動力。眾安的健康生態到底有何獨特之處?

眾安大健康生態佈局成熟,打造「互聯網保險+醫療」業務閉環

疫情期間,互聯網醫療的作用得到了突顯。從事互聯網醫療的企業不少,而且部分頭部運營商已著手互聯網醫院,也為後來者提供了許多值得借鑒的經驗。

但是財華社發現,許多互聯網醫療企業基本都遵從問診到送藥這一服務鏈條,互聯網醫療更多是為其後的醫藥健康產品的供應和零售服務。

例如背靠流量大咖阿里巴巴(09988-HK)的阿里健康(00241-HK),主營業務分三塊,分别為醫藥健康產品全渠道業務(即線上線下醫藥供應)、互聯網醫療和消費醫療(即疫苗在線預約平台)。這三項業務中,醫藥電商平台和醫療直營業務(即阿里線上藥店)於截至2020年3月末止財政年度的收入佔比分别達到12.2%和84.76%,互聯網醫療業務僅佔0.4%。

也就是說,它的變現模式主要還是依靠藥品零售及配送,而我們都知道這塊業務量多利薄。2020財年,阿里健康的毛利率由去年的26.1%,下降至23.3%,加上金額最大的開支倉儲、物流及客服支出(佔收入的比重已達到11.44%),以及零售企業耐以生存的銷售和市場推廣開支(佔比7.53%)和行政開支(2.29%),其經常性業務收入扣減所有必要經營開支之後,只剩下大約2%,還有稅項和其他雜項開支,這也是阿里健康尚未扭虧為盈的原因——它需要跑量來覆蓋不可變成本。

眾安則不一樣,它的佈局是涵蓋整個健康生態的——從互聯網健康險切入,延伸至在線醫療、健康管理等服務,覆蓋用戶全生命週期,滿足用戶不同健康狀態下所需的各項醫療服務需求,從而提升服務體驗和用戶粘性。

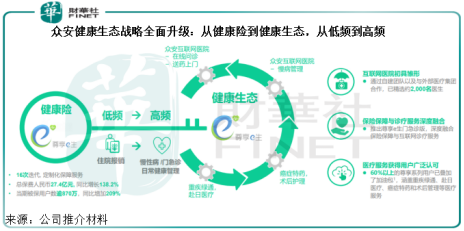

「互聯網保險+醫療」業務閉環正是眾安的獨特之處,這包括眾安健康險、眾安互聯網醫院、生命科技、暖哇科技。見下圖,健康險切入,從住院保障的低頻服務至在線診療的聯動能力。

健康險作為醫療服務的支付端入口,通過產品設計、連接服務的能力和風控能力形成核心競爭力,有效整合健康服務的相關價值,例如健康服務的規劃、產品設計、創新等,為用戶提供從疾病預防、跟蹤幹預、健康改善、健康保障到醫療服務的閉環式解決方案,幫助用戶更高效、便捷地管理自身健康,同時以這些多種多樣的健康服務來驅動,實現與用戶更高頻次的連接。眾安2020年中期業績中健康險的高速增長正反映出生態賦能的初期效果。而從市場空間和其用戶規模來看,眾安未來的發展潛力很大。

科技驅動精準營銷,4億用戶龐大流量變現空間

根據螞蟻金服上市申請文件,2019年中國的保費規模佔GDP比重只有4%,遠低於美國的11%。研究機構預計,在數字化技術及產品創新的驅動下,中國的線上保費規模將由2019年内的0.3萬億元,擴至2025年的1.9萬億元,復合年增長率達38.1%。可見互聯網保險這個入口仍有非常巨大的市場拓展空間。

螞蟻集團是眾安的重要保險合作夥伴,但眾安的獲客渠道相對豐富和多元化。除了流量巨企兼大股東螞蟻等互聯網平台的合作外,該公司還通過自有平台獲客。2020年上半年,自有平台付費用戶達116萬,作為國内首家互聯網公司,眾安的科技因子持續發力,2020年中期業績也讓其科技的賦能作用得到了進一步驗證。

利用其自身科技實力和互聯網運營能力,持續鞏固自有平台的營銷、獲客及服務能力,自有平台的總保費達到人民幣10.487億元,同比增長約8.1倍,對總保費的貢獻佔比提升至約16%(2019年上半年:約2%);其中,自有平台對尊享系列的總保費貢獻佔比也相應提升至約34%(2019年上半年:約11%)。

業績報告顯示,算法引導的精準營銷下,自有平台能夠有效提升用戶加購率,進一步挖掘用戶價值。此外,依託自有平台的增值服務内容,眾安可以有效加強用戶粘性和品牌建設。以健康生態為例,自有平台連接用戶與各項醫療服務,讓用戶在健康、亞健康或患病等不同健康狀態下,都可以享受全方位的醫療服務。

此外,CEO姜興在中期業績發佈會上表示:「我們有信心可以將健康生態約5000萬累計用戶,甚至眾安現有的4億用戶進行流量變現。」如果現有的4億用戶實現流量變現,那將為其帶來相當大規模的收入和盈利增量,尤其考慮到在過去的12個月,眾安有11%自有平台尊享系列的用戶在平台内給自己或家人購買了其他產品,這反映了流量的自動二次轉化,這無疑是十分巨大的可變現空間,難怪市場會作出如此正面的反應