經歷2020年上半年全民「抗疫」,國内新冠疫情得到有效控制,國民經濟穩步發展。作為國民經濟的「壓艙石」,房地產板塊逐漸開始復蘇,行業龍頭韌性十足。

龍湖集團(00960-HK)繼續演繹房地產行業優等生角色,2020年上半年合同銷售額同比增長5.2%至1111.0億元。

上半年,集團營收和淨利潤繼續保持雙位數增長,營業額實現511.4億元,同比增長32.6%;歸屬於股東的淨利潤為63.4億元,減除少數股東權益、評估增值等影響後的核心淨利潤52.7億元,同比增長12.1%。

拿近來盛傳的房地產市場監管紅線來量度龍湖,集團負債指標遠在監管要求之上,負債水平健康且穩定。

具體來看,監管設置第一條紅線:剔除預收款的資產負債率不得大於70%;第二條紅線:淨負債率不得大於100%;第三條紅線:現金短債比不得小於1倍。

根據觸線情況,有關房企被分為紅橙黃綠四檔。龍湖集團董事長吳亞軍在業績會上表示,龍湖一直堅持財務自律,龍湖被歸到「綠檔」,不會沾沾自喜,將堅持自律,做好穩健發展的準備。

財華社通過解讀龍湖最新財報,來看下龍湖如何逆勢做到穩健發展,以及如何敬畏規則,常年將負債率維持在一個行業難得的健康水準。

半年銷售額突破千億,行業龍頭凸顯韌性

2020年初新冠疫情「黑天鵝」重創各行各業,尤其是房地產行業,線下售樓處業務停擺,直接衝擊房地產行業銷售數據。

據國家統計局公佈數據顯示,2020年1-6月份,商品房銷售面積69404萬平方米,同比下降8.4%;商品房銷售額66895億元,下降5.4%。

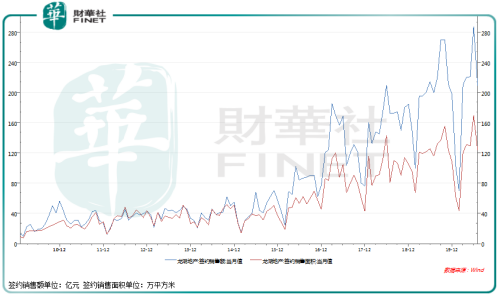

但龍湖地產表現卻優於行業,上半年集團合同銷售額突破千億至1111.0億元,同比增長5.2%,銷售額增速不僅轉正,還高於行業增速。

銷售持續大幅回暖一方面系前期被疫情壓制的需求集中釋放,另一方面也是市場對龍湖集團產品的認可。

無論順流、逆流,龍湖都堅守承諾、交付靠譜。全體龍湖人在充滿復雜變故的形勢下,依然有著如常的高品質決策和精細化執行。

2020年龍湖集團的銷售目標是2600億元,截至今年6月已經完成43%。在業績會上,龍湖集團高管對完成全年2600億元銷售目標有信心。

2020年下半年,龍湖在售主力項目達到211個,其中46個為全新項目,124個項目將推出新一期產品。

在疫情嚴峻時刻,龍湖集團也有如常從容的拿地節奏。

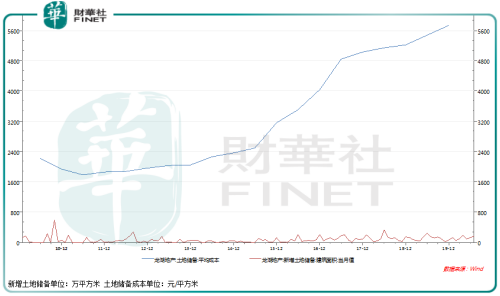

上半年,集團新增土地儲備建築面積1101萬平方米,權益面積743萬平方米,平均權益收購成本為每平方米6425元。

新增土儲主要分佈在環渤海、西部、長三角、華南、華中等人流量大、產業動能發展足的熱門都市圈,為提升集團可售物業的週轉水平奠定良好基礎。

截至2020年6月末,龍湖集團土地儲備合計7354萬平方米,權益面積為5128萬平方米,土地儲備平均成本為每平方米5829元,為當期簽約單價的34.3%。

核心財務指標均錄得雙位數增長

站在這個年中節點,回顧半年以來發展業績,龍湖集團多項財務指標均錄得雙位數增長,增速表現出頭部企業特有本色。

上半年,集團營業額同比增長32.6%至511.4億元;歸母淨利潤63.4億元。減除少數股東權益、評估增值等影響後之核心淨利潤52.7億元,同比增長12.1%。

從營收構成看,物業發展業務貢獻營業額452.5億元,同比增長32.4%。前6個月營業額單方價格為每平方米13374元。

截至2020年6月末,集團已經出售但未結算的合同銷售額為3021億元,面積約為1770萬平方米,為未來核心溢利持續穩定增長奠定堅實基礎。

與物業發展並駕齊驅的物業投資業務收入同比增長30.4%至33.6億元。商場、租賃住房、其他收入分别佔比77.4%、21.8%、0.8%。

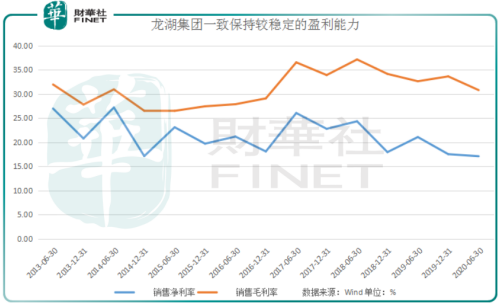

報告期内,集團毛利同比增長25.2%至157.5億元,毛利率為30.8%。核心稅後利潤率為14.6%,核心權益後利潤率為10.3%。

對於未來發展,龍湖高層也是充滿信心。龍湖手里有四大好牌,分别是其四大主航道業務「地產開發、商業運營、租賃住房、智慧服務」。

在物業、商業運營拆分上市潮流下,龍湖依然堅持「四大主航道業務,並無拆分上市計劃。

龍湖集團首席執行官邵明曉表示,龍湖在物業服務上具備多重優勢,但現在公司把它作為整個C1到C4整體的業務來考慮,現在還沒有分拆上市的計劃。

目前龍湖智慧服務的實管面積達到1.32億平方米,今年的收入也有望超過60億。

冠寓也是一樣。龍湖表示並不會因為疫情而降低對長租公寓冠寓的投資。冠寓是為年輕人提供的一個能住得起、住得好的品牌。

隨著四大主航道業務規模化發展,截至2020年6月30日,龍湖集團在中國擁有全職僱員27056名,於社會責任而言,低調貢獻企業力量。

在今年5月出爐的福佈斯全球企業2000強榜單上,龍湖集團位居236位,比2019年大幅攀升109位。至此,龍湖集團已連續兩年排名上升超過100名。

該榜單是基於銷售額、利潤、資產及市值四項衡量指標,評選全世界規模最大、影響力最強、價值最高的企業,是目前全球最大規模上市公司的權威排名。

現金短債比4.55倍、平均借貸成本4.5%,財務自律未雨綢缪

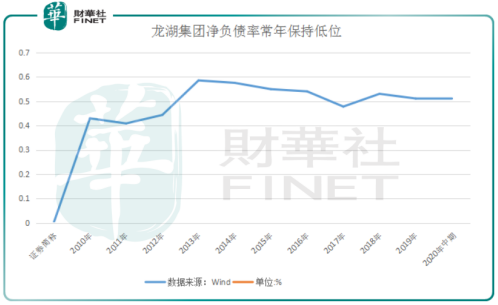

弱環境下,龍湖集團財務依然健康、穩健。截止2020年6月末,集團綜合借貸為1685.6億元,淨負債率51.4%。

從債務結構來看,龍湖集團亦表現優異,有息負債中,一年内到期債務為人民幣172.1億元,佔總債務的比例僅為10.2%。

報告期末,集團在手現金為784億元,現金短債比(在手現金除以一年内到期債務)為4.55倍,財務盤面紮實。

每一場波瀾不驚的背後,都有著龍湖多年恪守的敬畏與克制,敬畏監管紅線,順從政策指向,保持健康負債水平。

從以往業績看,對於房企負債水平衡量最為苛刻的淨負債率指標來量度龍湖,集團負債指標仍然十分優秀,常年保持在50%左右水平低位運行。

龍湖有底氣對貴的錢說不。在保證負債率安全紅線下,對資金排佈進行全面協調,一直以來都是龍湖穩定財務盤面的内部鐵律。

在行業融資難的背景下,截至2020年6月底,龍湖集團綜合借貸總額為1685.6億元。

更為重要的是,無論是境外美元票據,還是國内公司債券,龍湖均屢屢以長年期、低票息刷新業内記錄。

2020年1月,集團成功發行6.5億美元票據,其中2.5億美金為7.25年期,票息3.375%;4億美金為12年期,票息3.85%,創下中國民營房企「最長年期」和「最低票息」雙紀錄。

後續龍湖又在境内成功發行28億元公司債券及30億元住房租賃專項公司債券,票面利率介乎3.55%至4.2%之間,期限介乎於5年至7年。

談及龍湖低成本融資原因,首席財務官趙轶透露,其實也沒有什麽太多的訣竅,龍湖在融資上堅持底線策略和方法選擇、渠道選擇。

國内我們就兩條線,一個是融資債券、一個是開發貸,因為這兩個水龍頭是非常大,而且是主流的融資方式,它不會像非標、信託這樣會受調控影響時有時無,它是一個穩定健康的方式。

國外就是美元債加我們的銀團貸款,這四個渠道應該說能夠非常充裕的給我們提供融資彈藥。

強大的融資能力,讓上半年龍湖平均借貸成本僅為4.5%,融資成本常年維持在一個較低水平。

趙轶表示,我們已經連續四年左右融資成本在4.5%左右,應該來說在行業里面非常低的,可能跟中海、華潤基本上在同一個等級。

得益於資本市場的優異表現,龍湖集團實力站穩投資級。目前,國際三大評級機構標普、穆迪、以及惠譽給與龍湖的最新評級分别為「BBB」、「Baa3」、「BBB」;

此外,大公國際、中誠信證評、新世紀均給予龍湖「AAA」評級。因此,龍湖也成為行業内唯一的境内外全投資級民營房企。

對於優異的企業,資本市場也是報以熱情。截至8月26收盤,龍湖股價達到40.45港元,市值已經達到2426億元,總市值位於港股行業第5位。

面對充滿不確定性和日益復雜多元的房地產下半場,龍湖將始終堅持穩健的財務管理策略,樹立了一個民企罕見的低負債、低借貸成本以及高盈利能力的樣本。

綜合來看,龍湖創造利潤已經滿足企業自身發展,且未來房地產業務依然符合發展預期,「手中有糧,心里不慌」,龍湖自然不著急分拆上市,不願被資本催熟。

回顧了一遍龍湖成長模式,一個在發展道路上堅守本位、克制自律的企業形象油然而生。向前看,龍湖堅守「四大主航道」業務,未來業績依然有極大的確定性。