每一次危機,都有機遇,本次全球性疫情下的經濟危機也讓生物疫苗領域意外火起來,與在線教育、網遊等領域一起,成為特殊時期下「紅得發紫」的明星行業。

就如喜歡圍觀一樣,股民們都喜歡跟風追漲殺跌。

Wind數據顯示,年初至今(8月20日),A股生物疫苗指數累計漲幅高達88.92%,跑赢所有滬深市場核心指數,也遠超食品指數和教育指數60%-70%之間的漲幅,成功拿下板塊漲幅寶座。

資本市場對疫苗概念股熱火朝天的瘋炒,既是對抗擊百年一遇疫災的支持,同時也是為了逐利。投資者們瘋狂往生物疫苗上市企業砸錢,也讓該板塊市值高漲。總市值方面,生物疫苗指數由年初的7500億元飙升至7月底的2.18萬億元,佔全部A股總市值也由1.15%提升至2.73%。

全國對新冠疫苗的期待,也讓其他與疫苗掛鈎的其他企業沾了光,擁有了天時和地利的歷史契機。根據財華社記者統計,今年來36間擬分拆子公司上市的A股企業中,有多達9間是生物醫藥企業,佔了總數達25%,其中有包括長春高新(000661-CN)、華蘭生物(002007-CN)等5間企業擬分拆疫苗業務另外上市。

狂歡後:板塊市值縮水千億,估值高高在上

逐利是每個人的天性,但是這個「利」也許在一個人虛榮心泛濫之時為其潑上一盆冷水。

天下沒有不散的宴席,也沒有永不收場的狂歡。經過7月一整個的暴力拉升,A股生物疫苗板塊在8月4日其開啓連續下跌模式,8月4日-8月20日累計跌幅為12.5%。其中,復星醫藥(600196-CN)、康泰生物(300601-CN)、智飛生物(300122-CN)等疫苗股股價均大幅回調。

8月4日-20日,A股45只生物疫苗股總市值累計蒸發掉2255億元,機構資金大幅流出沃森生物、復星醫藥、智飛生物等明星股,其中龍頭智飛生物超800億市值縮水。由此看出,市場對疫苗股以炒概念為主,有不少個人投資者純粹炒概念。短期股價跌是好事,畢竟太瘋狂了,讓股價回到與企業業績併行的軌迹上來,股價才能走的更長遠。

在賣方與市場的「簇擁」下,疫苗企業的估值迎來歷史性的新高。

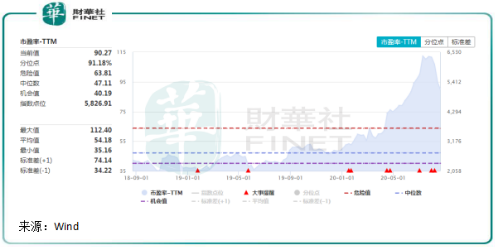

在今年以前,A股生物疫苗板塊市盈率-TTM均在50倍以下波動。但今年年初以來市盈率-TTM飙升,4月份突破60倍後節節攀升,7月10日達到112.4倍的歷史高點,遠超當日危險值63.81倍。

直到目前,該板塊市盈率-TTM仍達到90倍左右,而沃森生物更是達到逾800倍的瘋狂狀態,沃森生物、萬泰生物、康泰生物最新估值均超過了200倍。目前,市盈率-TTM低於60倍的只有遼寧成大(600739-CN)等14只股。

謹防個股「虛胖」

被炒翻天後,疫苗股也迎來中季報的「大考」。

目前,A股生物疫苗板塊共有19家企業披露了半年報。整體上,這些企業上半年業績表現良好,其中有12家企業營收淨利雙增收。

其中,達安基因(002030-CN)受益於市場對新冠核酸檢測試劑盒及核酸檢測儀器、相關耗材的需求量大幅度增長,期内營收和淨利分别增逾3倍及11倍。

在過度高估的市場下,部分疫苗股向市場遞交的成績單也讓人吃驚,基本面未達到市場的預期,期望過高也讓這部分企業被迫成為「虛胖」代言人。

大牛股沃森生物擁有13價肺炎結合疫苗和HPV疫苗兩大全球銷售額最大的重磅疫苗儲備品種,市值曾一度被爆炒超1100億。今年上半年,沃森生物在營收增長14.57%的情況下,淨利潤卻下滑了27.6%。其與艾博生物合作開發的mRNA新冠疫苗已進入1期臨床,是國内研發進度最快的mRNA疫苗,市場該疫苗報以極大期望,然而消息面的利好卻與業績形成較大反差。

此外,天壇生物(600161-CN)上半年營收淨利雙降,採漿成本、檢測成本上升等因素,渠道及終端醫院儲備較多靜丙庫存影響其二季度發貨。此外,天壇生物並不是新冠疫苗股,其主要從事血液製品業務,與新冠疫苗研發無關,去年就已將醫藥業務剝離了。天壇生物股價和業績反差可以看出,疫情加強了大眾疫苗接種意識的同時,能經得起業績考驗的公司才是投資者該留意的公司。

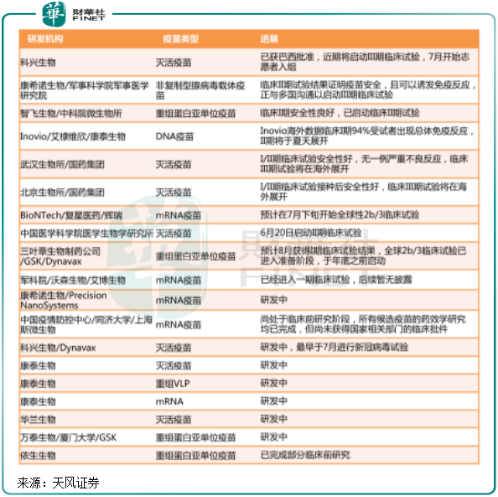

今年激活整個疫苗板塊行情的自然是新冠疫苗的研發,但A股45只疫苗板塊中僅有6只股在新冠疫苗參與到研發當中,其中分别為沃森生物、智飛生物、康泰生物、華蘭生物、長春高新和萬泰生物。

當前,這幾家公司新冠疫苗均未進入III期臨床試驗,且各自的技術路徑也不儘相同。其中,智飛生物等公司選擇了重組蛋白疫苗;復星醫藥(600196-CN)與其合作方,以及沃森生物等公司選擇了更為前沿的mRNA疫苗。這些公司的技術路徑各有優劣,在III期臨床試驗之前,難言那家公司能成為最後的赢家。因為當主營業務與新冠疫苗研發直接相關的公司業績若缺乏亮眼表現,一飛衝天的股價就會顯得底氣不足,短期獲利資金出逃的情況更明顯。

國内疫苗市場加速集中

全球内的疫苗市場較為集中,GSK、默沙東、輝瑞和賽諾菲這四家行業巨頭市場佔有率合計約為82%。

而我國疫苗市場格局則較為分散,參與者眾多。根據醫藥魔方數據,我國當前共有225個疫苗批件,分散在58家疫苗企業手中。在2019年我國疫苗市場中,市場份額排名第一的中國生物佔比不到20%。

去年12月《疫苗管理法》出台後,疫苗行業監管要求趨嚴,集中度加速提升。加之疫苗生產成本與監管成本高企,依賴單品種且缺乏創新研發能力的企業或被逐步淘汰或兼併,優質頭部企業的稀缺性將進一步凸顯。

在這種背景下,國内龍頭疫苗企業將充分獲益,穩定的現金流可支持多管線同步推進。當前,康泰生物、智飛生物和華蘭生物等頭部企業具有體係化的優勢,其中康泰生物有30餘項在研項目,13價肺炎球菌結合疫苗已被納入優先審評,二倍體狂犬疫苗、ACYW135群腦膜炎球菌結合疫苗等9個項目已進入註冊程序,這些疫苗在新冠疫情衝擊下可迎合民眾健康意識提升的需求。

另外,規模化的生產能力為市佔率的有利保證。華蘭生物近日稱將開展規模化生產新型冠狀病毒肺炎疫苗(重組人5型腺病毒載體)的千升級工藝研究,爭取達到年產上億人份的產能。康希諾(06185-HK)創新能力出眾,有四價流腦在研,新建成的廠房年度批量產能超過7000萬劑,銷售團隊也正在打造當中。

小結:疫苗上市至今仍未有確定時間表,從宏觀角度來看也暫時是一個非確定性變量。疫苗對於全國乃至全球經濟的影響並不會一蹴而就,但我們對這次機會和風險需要提前重視。