在農耕為主的時代,時間以二十四節氣劃分,因為農耕生產與大自然的節律息息相關。

來到現代商業社會,時間以購物旺季劃分,例如雙十一、618、黑色星期五,這些購物季大致決定了全球一年的貨品物流鏈走向。

以線上購物尚未興起的上世紀西方聖誕購物季為例,雖然消費者十二月份才開始發力,但全球船運物流旺季卻發生在六月份,為這一年底盛事鋪排,而供應鏈端的上遊供應商早在年初就做好生產準備以趕及年中的船期,在更前端,市場調研和消費者需求洞察等,早在上一個購物季還未結束已展開……終端消費者的需求決定了全球經濟的發展走向。

步入21世紀,線上購物成為時尚,中國的購物季越來越多,甚至掀起了全球潮流。這些購物季是消費者需求的最佳反映,從中可洞察出對全球需求端分佈的要求。

一件微不足道的零售商品,牽動的是多個係列的產業鏈,不論是否相關。以純棉服裝為例,從原料到最終消費者可以涉及數不清的環節,例如棉的供應,生產設施的建造與佈局,染料的來源(這又牽涉到上遊的化工產業),批量生產的設備和模具,零售端又分為實體店和線上商店。

實體店牽扯到商用物業市場、建造業、交通基建設施、公用、餐飲配套、服務業等各種領域。

線上購物平台又涉及多條關聯的產業鏈,包括硬件設備、網絡基建、軟件、雲計算、人工智能、芯片等等。

一件商品固然微不足道,但它卻是世界分工合作製作而成,是多個產業、甚至整體經濟景氣度的縮影。

未來,隨著科網技術的發展和社會的演進,決定「節氣」的將是係統升級的週期。

正是因為如今購物季對於全球經濟發展的關鍵作用,作為中國乃至全球最大的電商集團,阿里巴巴(09988-HK)的業績表現不僅牽動著投資者的心,更影響著全世界各產業鏈的風潮。

阿里巴巴季績概要

阿里巴巴的財政年度以3月31日為截止日期。

剛剛,這家電商巨頭公佈了截至2020年6月30日止的第一財季業績(即2020年4月1日至6月30日止三個月)。這個季度之中的重要「節氣」,為京東(09618-HK)率先推出、各大電商紛紛仿效的618購物節。

在這一財季,阿里巴巴錄得收入1537.51億元(單位人民幣,下同),同比增長33.78%,主要得益於中國電商零售業務同比增長34.02%;該公司的經營利潤同比增長42%,至347.05億元,因經營開支的增幅低於收入增幅;經調整EBITDA(扣除利息、稅項、折舊及攤銷前利潤)為510.39億元,同比增長30%。歸母淨利潤為475.91億元,同比增長1.24倍,主要因為所投資的上市公司股權證券交易價格上升而產生較高的淨收益。

若不考慮出售收益、股權激勵費用、無形資產攤銷、投資減值、與螞蟻集團重組安排有關的額外價值攤銷等等,非公認會計準則淨利潤實際為394.74億元,同比增長27.55%。

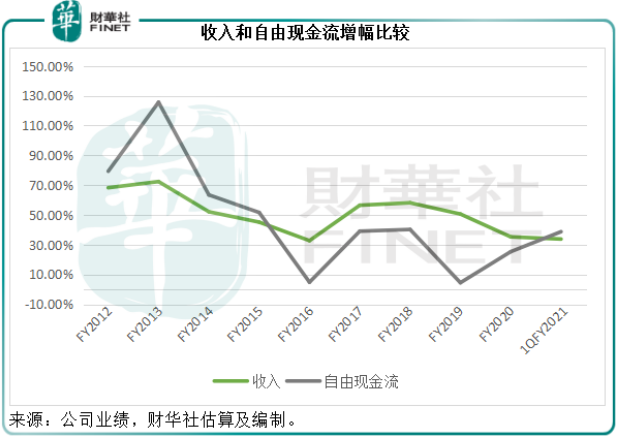

期内,來自經營活動的淨現金流入同比增長45%,至500.99億元人民幣;資本性支出為136.38億元,主要為購置與企業園區有關的土地使用權及在建工程的現金支出;計及經營淨現金流和資本支出,再扣減獲授權版權及其他無形資產、消費者保護基金等資金變動的影響,非公認會計準則的自由現金流為365.7億元,同比增長38.73%,高於收入的增幅33.78%,見下圖。

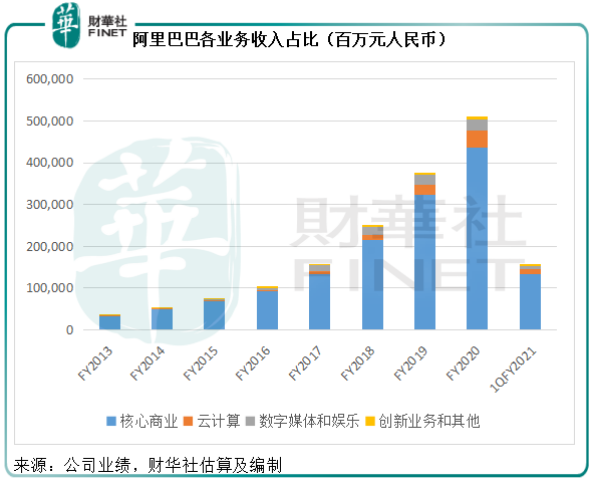

核心商業仍是核心

在疫情期間,科技巨頭據以起家的基礎產業地位得到了進一步鞏固,騰訊(00700-HK)的遊戲產業如是,阿里巴巴的電商業務亦如是。

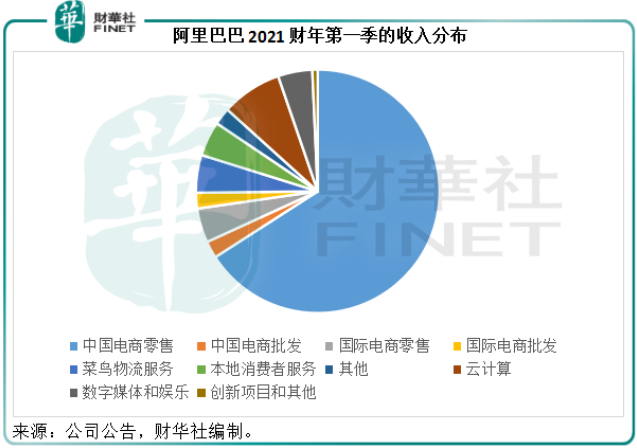

從圖中可見,中國電商零售業務仍是佔收入的大頭,貢獻季度收入1013.21億元,佔總收入的65.90%,高於2020財年的佔比65.28%和去年同期的佔比65.78%。

中國電商零售業務按收入劃分又分為客戶管理、佣金和其他,期内佔比分别為50.76%、19.52%和29.71%,年增幅分别為22.60%、17.03%和79.79%。這項「其他」主要為新零售及直營業務,即天貓超市、盒馬、進口直營和銀泰。從數據可見,這些新零售及直營業務的表現異常強勁,或反映疫情期間人們線上購物習慣和偏向的形成。

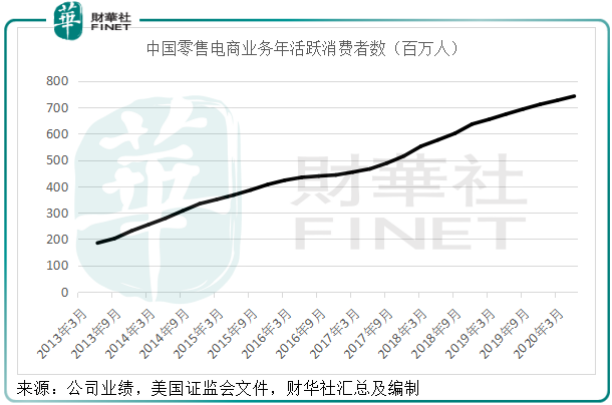

客戶管理和佣金仍保持穩健增長。第一財季,阿里巴巴的中國零售市場年度活躍消費者為7.42億,較截至2020年3月31日止的12個月期間增加了1600萬,見下圖。

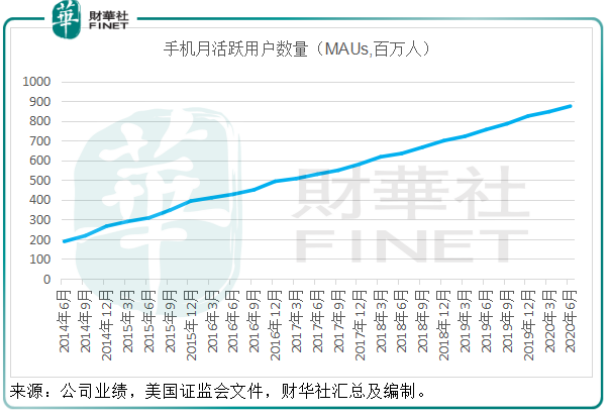

2020年6月,中國零售市場移動月活躍用戶(MAU)達到8.74億,較2020年3月增加了2800萬,見下圖。

近年電商平台已逐漸滲透到下沉市場,阿里巴巴也不例外,在去年的投資者日阿里巴巴就提到了向下沉市場的發力。2020年3月推出新版本淘寶特價版,面向注重性價比的消費者,2020年6月移動月活躍用戶數約4000萬。鑒於下沉市場目前已成為電商必爭之地,有一開始已定位明確的拼多多(PDD-US),也有慎重佈局略有所成的京東,阿里巴巴勝出恐怕沒那麽容易。

本地生活方面,餓了麽註冊商戶數量同比增長30%,GMV於4月出現正增長,且持續改善,季内即時配送業務單筆訂單的單位經濟效益為正,這似乎是個好的開始。

東南亞電商平台Lazada單季訂單量同比增長超一倍。阿里巴巴在業績會上透露其撤出印度對財務表現不會帶來影響。

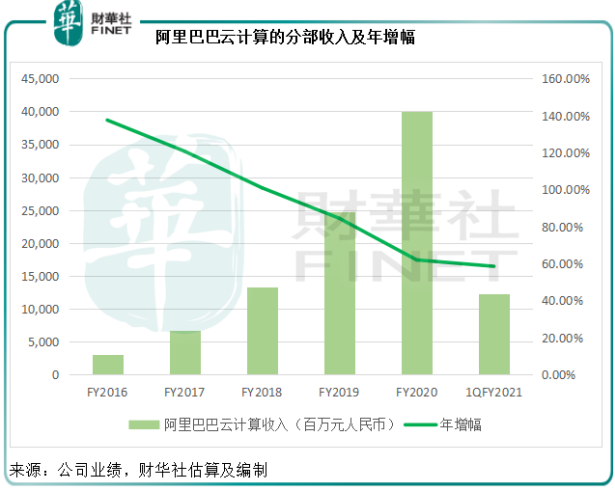

雲計算減虧

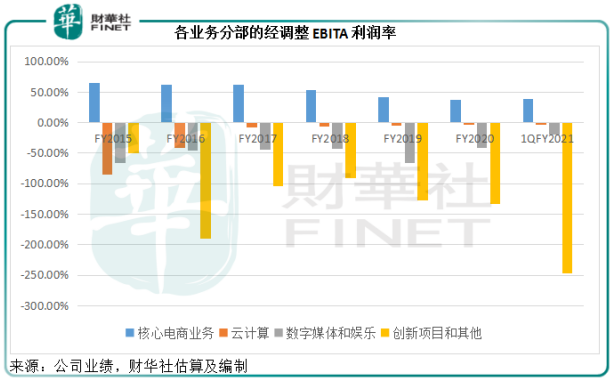

雲計算是阿里巴巴的一大看點。第一財季,雲計算收入同比增長58.53%,至123.45億元,佔總收入的8.03%。經調整EBITA虧損為3.42億元,減虧1600萬元。相應的經調整EBITA利潤率由去年同期的-5%,改善至-3%。

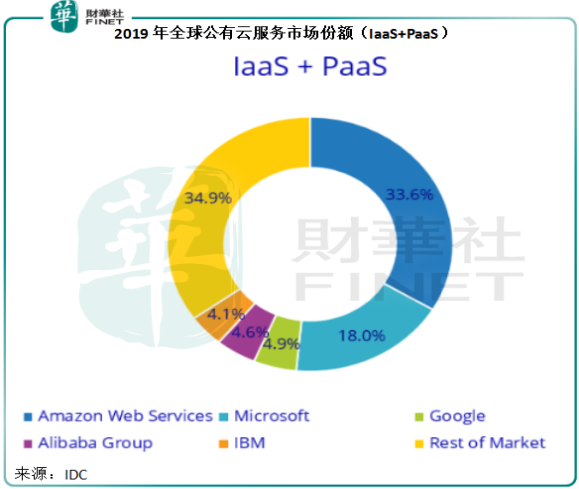

從全球公有雲服務市場來看,目前亞馬遜仍為龍頭,佔有33.6%份額(2019年IDC數據),第二為微軟,佔18%;阿里巴巴的雲計算業務(IaaS+PaaS)佔有4.6%的市場份額,與谷歌的4.9%相若。

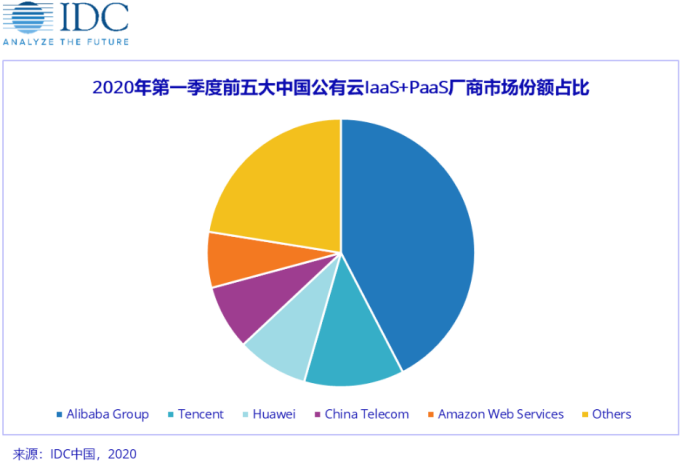

在業績發佈會上,阿里巴巴管理層提到目前阿里雲是國内雲計算市場的領先者,遠遠超越排名第二的友商。國内的雲計算市場起步較晚,仍落後於美國。美國的雲市場價值或是中國雲計算市場的八倍,這意味著阿里巴巴的雲計算業務擁有非常廣闊的發展空間。

從下圖可見,阿里巴巴第一季的市場份額確實仍與第二的騰訊存在很大距離,但是值得注意的是,騰訊雲雖然基數低,但增速很快。

Gartner預計,2020年全球公有雲市場價值將增長6.3%,其中PaaS的增速或為15.96%,至434.98億美元,IaaS的增速或為13.35%,至503.93億美元。鑒於中國雲計算市場追落後之姿態,其整體增速應高於全球平均水平,而作為行業龍頭,阿里雲的貢獻應不低。

從下圖可見,阿里巴巴的雲計算收入貢獻佔比正在提高。

雲計算業務的虧損也有所縮減,虧損率有所改善,見下圖。

數字業務、創新業務和螞蟻集團

從上圖可見,阿里巴巴的創新業務虧損率大升,季度EBITA虧損由去年同期的18.67億元大幅擴至27.05億元,主要因為釘釘業務擴展導致虧損增加,以及對研發和創新的投入。釘釘業務在疫情居家工作學習期間大放異彩。在業績會上管理層提到,雖然第二季起社會生活已恢復,但用戶仍維持穩定,可見黏性已建立。

此外,阿里巴巴已經將自研的線上遊戲業務由創新業務重新分類至數字媒體及娛樂分部,或反映了創新業務作為孵化器的角色。

加入線上遊戲業務的數字媒體及娛樂分部於第一財季錄得經調整EBITA虧損13.21億元,相較去年同期為虧損23.31億元,虧損率由去年同期的-36%,改善至-19%,因内容成本下降導致優酷的虧損減少,以及線上遊戲業務的貢獻增加。

計劃在科創板和香港上市的螞蟻集團,自2019年9月起按權益法核算投資收益,阿里巴巴持有33%權益。2021財年第1季,螞蟻集團的應佔投資收益為30.34億元,而上一季為51.09億元。

總結

阿里巴巴的第1財季業績顯示,其作為中國電商零售業巨頭的地位在期内得到了鞏固,用戶規模仍以千萬的幅度增加,但是來自拼多多和京東的競爭不容忽視。

從阿里巴巴推出淘寶特價版之舉,可以看出它在基本已飽和的中高端上遊市場之外尋找突破口的努力。然而盤踞在這個市場層級的拼多多已享有既定優勢,再加上最近表現越來越沉穩的京東憑借物流優勢從百貨零售到下沉市場的包抄(例如推出工廠價「京喜」),阿里巴巴在零售業方面需打醒十二分精神。

這可以理解它利用創新業務分部孵化新業務的用心良苦,雲計算業務是非常成功的發展。作為未來連接萬物的基礎,雲計算市場的發展空間無限。憑借先發優勢,阿里巴巴或許能以雲為起點,打造一個像其中國電商零售業一樣難以被撼動的業務先鋒。

然而,騰訊雲也在蓬勃發展,騰訊也累積了巨額自由資金,而且擁有極其有效的廉價融資渠道,為下一輪的科技業之戰磨刀霍霍。此外,京東、美團點評(03690-HK)、拼多多、字節跳動等在各個細分領域擁有專業優勢的優秀科技企業也已經佔據山頭,且建立起各自產業的壁壘,阿里巴巴要搶佔市場份額並不容易。

下一輪的新經濟產業競技已拉開帷幕,未來新經濟產業的發展和演變會更加精彩,且看阿里巴巴將如何應對。