前言:

在我國房地產未從黃金時代向白銀時代過渡之前,物業管理行業只是房地產後週期細分領域,僅與房屋竣工交付關係密切,並未引起資本市場特别關注。而近幾年,隨著「房住不炒」調控主基調、個人消費升級、新城鎮化推進及舊城改造等政策落地,打開了物管衍生業務及非主業增值服務增長空間,進而放大了物業管理穩健的現金流、持續的盈利、脫離經濟週期等行業特性,資本市場關注度及認可度逐步提升。隨著資本的注入及政策持續推出,物管行業勞動密集、分散的格局逐步被突破,可預見增長空間逐步明朗及放大。

在此背景下,弘陽服務依託亮眼的經營業績、弘陽集團「住宅+商業雙輪驅動」戰略優勢,整體實力實現跨越式增長,引發國際投行及券商集體看好,成為港股物管板塊最受矚目的投資標的之一。

「住商」聯動優勢凸顯,業務多元,盈利能力攀升

與大型品牌房地產商分拆物管公司無異,弘陽服務是中國企業500強企業弘陽集團旗下全資控股公司。弘陽服務自2003年在南京成立後,業務重心一直在長三角地區,且依託母公司「住宅+商業雙輪驅動」的戰略優勢,其住宅物業管理及商業物業管理協同促進,發展均衡,並在全國範圍内得到高度認可。自2017年以來,弘陽服務連續四年被中指院評為物業服務百強企業之一,就整體實力而言,在2020年物業服務百強企業中排名躍升十名至25位。

2020年上半年,突然其來的新冠肺炎疫情,亦是弘陽服務展示強大品牌實力及抗風險能力的時刻。截至2020年6月30日,弘陽服務的整體收入增長了 60.4%至人民幣約3.23億元;經調整淨利潤(排除上市費用後)為人民幣3,790萬元,同比增長64.3%,營收及淨利潤保高雙位數增長,住宅及商業管理費用上半年收入按年分别提升81.2%及20.5%,收繳率按年增長3.2個百分點至96.3%,屬行業較高水平。以上均體現出弘陽服務以最大限度滿足市場對物管需求服務的「住商」聯動策略取得成效顯著,也反映出在「弘陽」品牌市場的認可度及影響力正不斷提升。

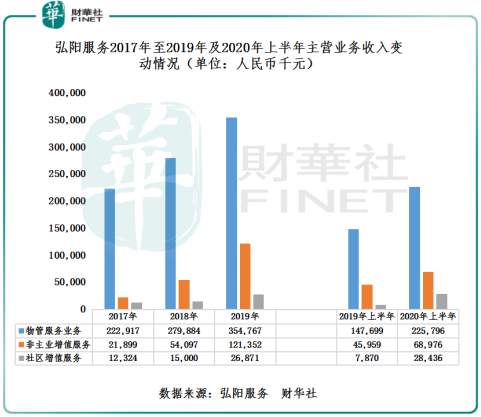

從主要業務收入來看,弘陽服務在注重業務拓展的同時,將在疫情常態下持續挖掘多元服務,開辟新的業務增長點,加速佈局行業細分業態業務,進而提升核心競爭力。如下圖所示,2020年上半年,弘陽服務物管服務業務、非主業增值服務和社區增值服務分别為人民幣2.2億元、6,900萬元及2,840萬元,約佔總收入比重分别為69.9%、21.3%及8.8%。

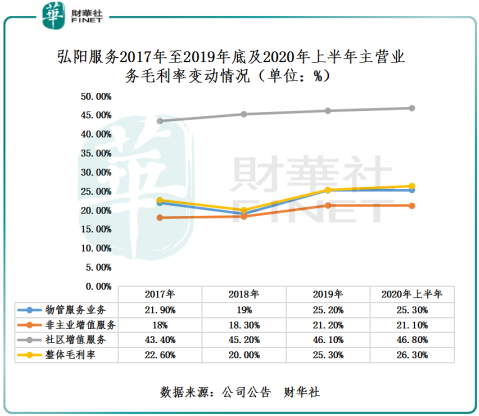

盈利能力方面,依託社區增值服務收入佔比的提升,弘陽服務的盈利能力增強。如下圖所示,截至2017年至2019, 毛利率較高的社區增值服務快速增長, 2020年上半年更實現了261.4%的增幅,佔總收入8.8% ,有助帶動整體毛利率上升1.1個百分點至26.3%。

除此之外,弘陽服務奉行「讓生活更有溫度」的服務理念,以滿足客戶的多樣化需求,疫情並未阻礙其地域覆蓋廣闊的提升。於2020年6月30日,集團在管項目數量為112個,簽約建築面積約為3,100萬平方米,其中在管建築面積約為1,870萬平方米,較2019年6月30日增長約46.5%。在管建築面積中商業在管面積為約350萬平方米,較2019年6月30日增長約73.4%。由此可見,弘陽服務正依託各方優勢,綜合實力處於快速提升階段。

股價領跑行業,投行及券商集體唱好

在強勁的業績增長、不斷提升的盈利能力及在管面積的形勢下,低估值弘陽服務自然而然就成為資本市場的新寵。上市至今,弘陽服務股價累計漲幅逾80%,分别高於同期港股内地物業管理服務板塊漲幅的20.87%、龍頭企業碧桂園服務漲幅的44.93%。

值得一提的是,雖然弘陽服務股價領跑行業及龍頭企業,但估值依舊低於行業平均值及頭部企業。截至8月20日,弘陽服務PE(TTM)為49.35倍,分别低於内地物業管理服務板塊PE的54.57倍、碧桂園服務PE的77.02倍、保利物業PE的81.53倍。

基於弘陽服務擁有良好的業績增長、行業具備較強競爭優勢、較低估值水平及未來物管行業發展前景廣闊,上市不久後,獲建銀國際、光大國際及農銀國際等多家券商投行集體唱好,並給予較高的目標價及評級。

據建銀國際發研報顯示,弘陽服務是紮根江蘇地區的中型綜合社區服務供應商,兼具快速增長的規模與均衡的業務發展模式。公司住宅和商業物業領域均表現優秀。該行預計其2020年至2022年淨利潤復合增長率為57%,為增長最快的物業管理公司之一,領先同業。建銀國際首次覆蓋並予弘陽服務「優於大市」評級,目標價8.80港元。

據光銀國際發研報顯示,弘陽服務是中國江蘇省廣受認可的物業管理公司,在住宅及商業物業的管理方面擁有強大而均衡的物業管理能力。公司的增值服務有助提升其整體盈利能力。潛在的收購計劃亦有助額外提高公司的在管面積,為業績帶來動力。光銀國際首次覆蓋並予弘陽服務目標價9.35港元,評級「買入」。

據農銀國際研究報告顯示,給予弘陽服務「買入」評級,目標價9.25港元。預計弘陽服務在管建築面積將從2020年的2,350萬平方米增加到2022年的4,480萬平方米,復合年增長率達38%。該行還指,弘陽服務很大部分收入是來自能為公司帶來經常性及可預測現金流的物業管理協議,以DCF模式計算估值, 目標價9.25港元相當於2021年24.0倍市盈率和4.7倍市淨率,高於同業平均水平的21.6倍。鑒於弘陽服務在商業項目上強大的議價能力以及處於長三角有利的地理位置,因此可較同業享有更高的估值溢價。

尾語:

目前弘陽服務在資本方面的優勢同樣要先人一等,尤其是通過股權融資帶來的品牌效應和充裕現金流。弘陽服務可憑借資本優勢,從趨於分散且未形成絕地寡頭的競爭格局之下,加大收併購的步伐,提升在長三角、西南、華南及華中地區市場份額及地位。因此,展望未來,弘陽服務將憑借自身優勢,繼續充當行業「獨角獸」的角色,商業及住宅雙輪驅動,為股東及長期支撐其發展的投資者帶來更為豐厚的回報。