引言:

8月16日,據港交所披露易顯示,農夫山泉通過了上市聆訊。從遞表申請到通過上市聆訊,農夫山泉耗時103天,較其他同期遞表的企業提速了不少。

值得一提的是,隨著農夫山泉通過聆訊,登陸港交所這個國際大舞台只差臨門一腳,擇日敲鍾上市即可。隨著農夫山泉上市臨近,不少投資者認為農夫山泉會成為港股IPO市場的「大肉簽」。

是否成為大肉簽還尚待時間來檢驗。但在此之前,財華社會通過企業產品結構及競爭優勢、所處行業發展前景及競爭環境出發,給讀者及投資者提供專業的投資信息,以作常考。

包裝飲用水龍頭到飲料行業巨頭的演變

農夫山泉成立於1996年,經過20多年的發展,產品已經覆蓋包裝飲用水、茶飲料、功能飲料及果汁飲料等類别,是我國飲料20強之一。

近些年,隨著我國居民生活水平及收入的提升,對軟飲料需求處於遞增態勢,農夫山泉借此加大了業務擴展步伐,收入規模緊跟老大哥娃哈哈之後,突破200億人民幣(單位下同)大關。據招股書顯示,截止2017年至2019年底,農夫山泉營業收入分别為174.91億元、204.75億元及240.21億元,年複合增長率為17.19%;淨利潤分别為33.86億元、36.12億元及49.54億元,年複合增長率為20.96%。

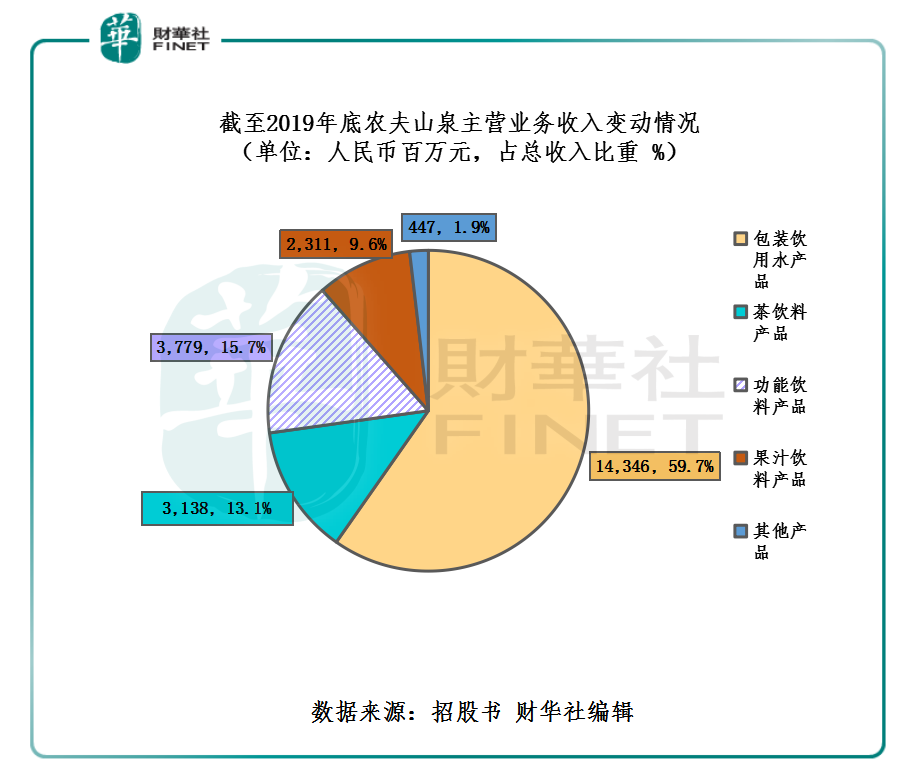

在產品收入結構來看,包裝飲用水產品依舊是公司收入的主力軍。截至2017年-2019年底,農夫山泉的包裝飲用水產品的銷售量分别為902萬噸、1082.7萬噸及1338.2萬噸,年複合增長率為21.80%。截至2019年底,包裝飲用水的銷售收入為143.5億元,佔公司總收入的59.7%,是業績實現穩增長的保障。而其餘創收則由茶飲料、功能飲料及果汁飲料產品業務負責。截至2019年底,來自茶飲料產品、功能飲料產品、果汁飲料產品及其他產品收入佔總收比重分别為13.1%、15.7%、9.6%及1.9%。

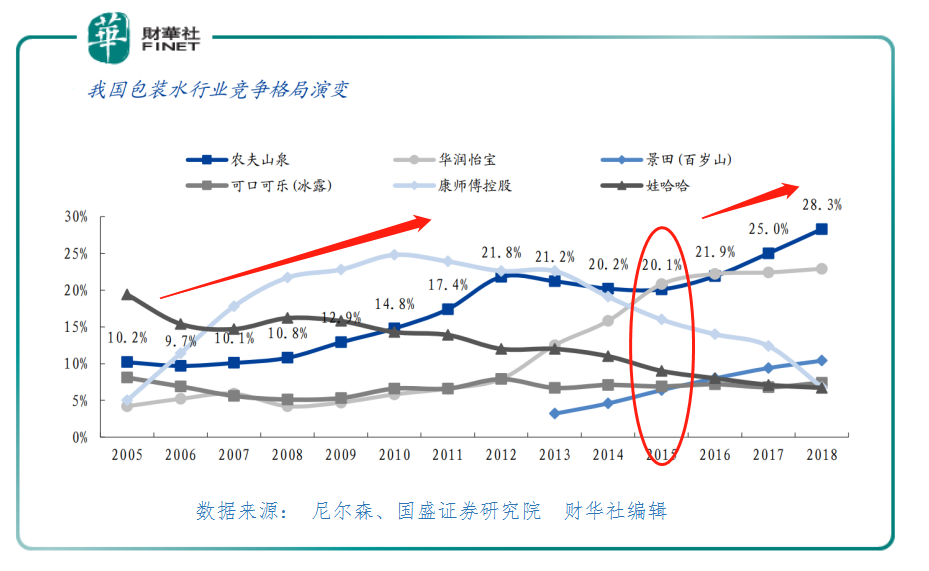

從市場品牌競爭格局來看,農夫山泉是我國包裝飲用水市場絕對寡頭。如下圖所示,從我國包裝水行業競爭格局演變來看,農夫山泉在包裝水行業實現高速增長期應該是在2005年至2012年期間;而真正與競爭對手拉開距離及實現拐彎超車的時間節點是在2015年。2015年起,隨著消費者的品牌意識增強,農夫山泉依靠較強的品牌拉力及自身在2元水終端毛利高,降維打擊1元水,與此同時加強了經銷渠道改革,盤活了渠道動力,逐漸跟以渠道見長的華潤怡寶及過往老大哥康師傅及娃哈哈拉開距離,呈現寡頭格局。根據弗若斯特沙利文報告顯示,2012年至2019年間,農夫山泉連續八年保持中國包裝飲用水市場佔有率第一的領導地位。

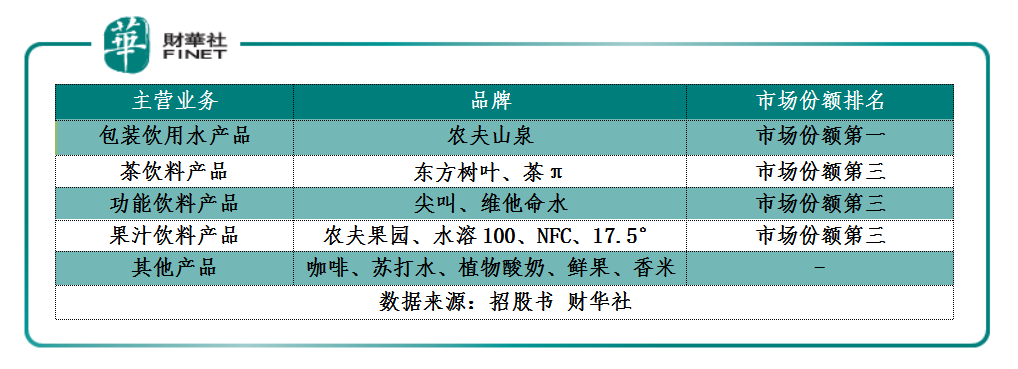

除此之外,隨著在包裝飲用水市場佔有率不斷提升及渠道鋪開,農夫山泉加大茶飲料、功能飲料及果汁飲料等飲料業務的佈局,並取得不俗成績,市場份額均列第三。

從我國軟飲料細分領域來看,農夫山泉除了在包裝水飲用水行業有絕對的話語權外,依託品牌營銷及渠道優勢,逐步在茶飲料、功能飲料及果汁飲料等領域站穩腳跟,並取得不俗的市場份額,進而推升在我國飲料行業核心競爭力,成為行業正緩緩升起的巨頭企業。

水源:農夫山泉實現突圍的關鍵

如果說搶佔終端貨架資源和產品差異化定位是農夫山泉提升飲料市場佔有率的成功法則的話,那麽,「卡位」水源則是農夫山泉實現突圍及未來實現更高質量增長的關鍵。

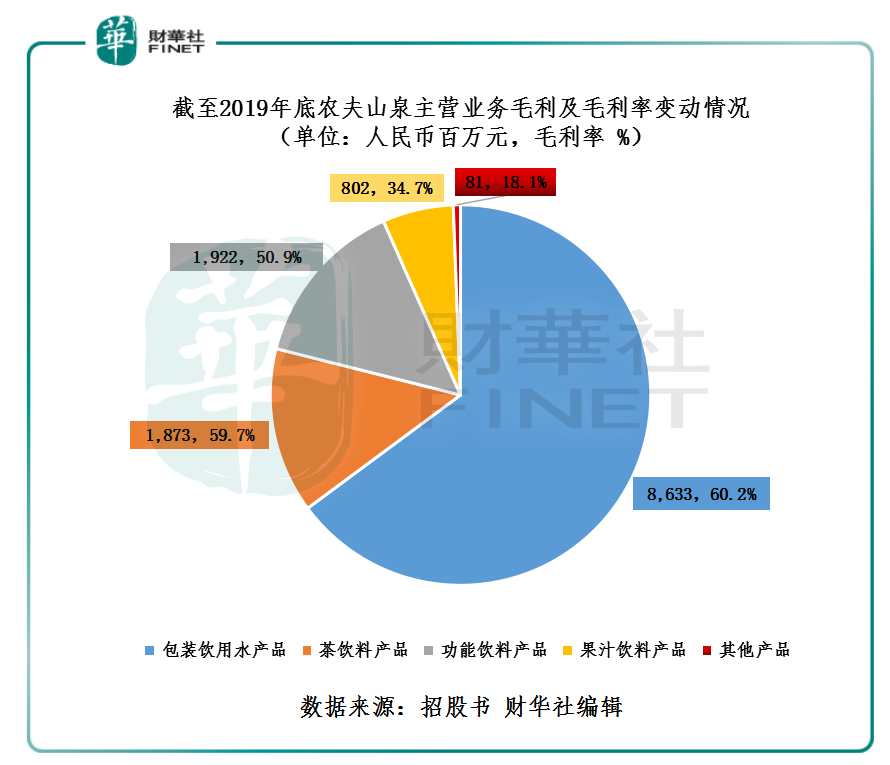

如下圖所示,從毛利率收入結構來看,毛利率貢獻高的業務並非是售價較高的茶飲料、功能飲料及果汁等飲料產品,而是包裝飲用水業務。截至2019底,農夫山泉包裝飲用水產品、茶飲料產品、功能飲料產品、果汁飲料產品及其他產品毛利率分别為60.2%、59.7%、50.9%、34.7%及18.1%。

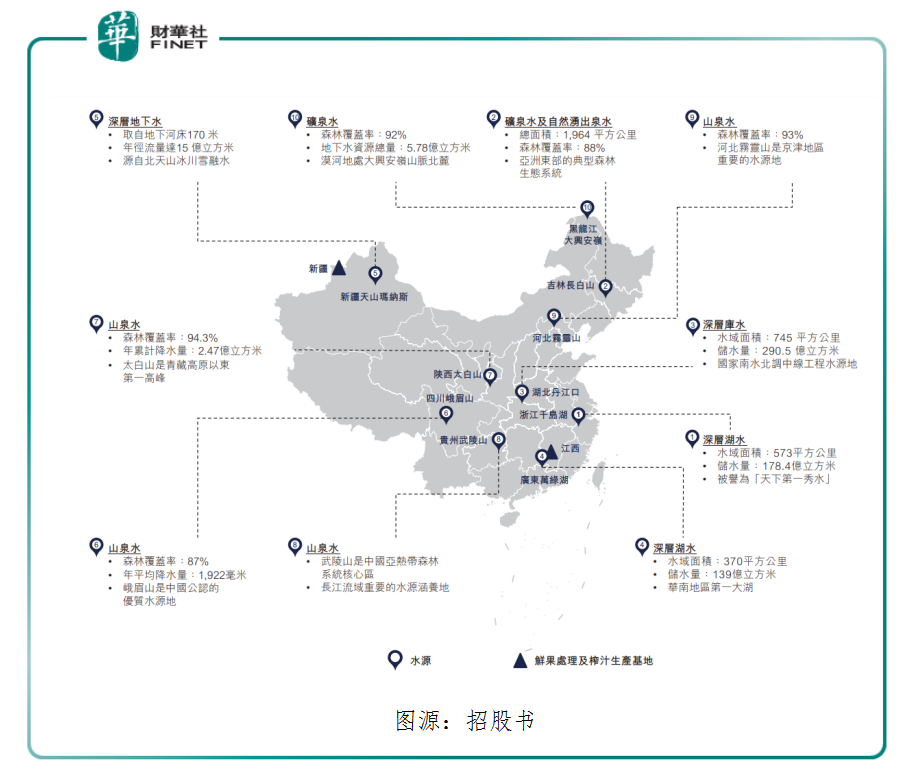

生活中一瓶平淡無奇的飲用水,能撐起了農夫山泉毛利率半壁江山的關鍵就是水源。截至2019年底,農夫山泉在中國擁有十個天然優質水源,同時擁有12個生產基地,總計137條包裝飲用水及飲料生產線、七條鮮果榨汁線及三條鮮果生產線,水源供應和生產線充足。而包裝飲用水產品全部源自這十大天然水源。

據了解,農夫山泉行業競爭對手百歲山有四個生產基地,通常以廣東惠州羅浮山為主進行宣傳;而恒大冰泉、西藏5100及昆侖山定位5元及以上高端水,均只有一個水源,分别是長白山生產基地、西藏念青唐古拉山脈海拔5100米生產基地及青海省昆侖山西大灘礦泉生產基地;老牌競爭對手娃哈哈、華潤怡寶、康師傅的純淨水,則採用當地自來水,不強調水源。由此可見,農夫山泉水源基地佈局更具有優勢。

更為重要一點是,除了提前卡位水源,農夫山泉還在水源地周邊都建立了包裝飲用水生產基地,不僅能覆蓋全國市場供應,並能有效縮短運輸半徑,有助於減少產品從生產線運送至貨架的時間,控制物流開支,保障利潤水平。這就是農夫山泉包裝飲用水能迅速搶佔各大終端核心貨架、冷櫃等陳列資源最為核心的地方。

展望未來,農夫山泉水源優勢或許很難有後來者追上,形成水源壁壘的有以下幾方面:一、資本開支巨大,投資回報週期長。例如,伊利長白山天然礦泉水飲品項目,投資7.4億元,預期投資回收期為5.7年。二、新國標出台,對飲用水命名及營銷更加規範,新進入者進入門檻要求更高。三,水源開採需要政府批準,目前難度越來越大。因此,來自水源的優勢將是農夫山泉未來在飲料市場與其他競爭對手拉開距離的另一大關鍵點。

上市後:注重渠道建設

渠道作為企業業績增長的保障,農夫山泉採用的是經銷模式為主。據招股書顯示,農夫山泉主要採用一級經銷模式,通過經銷商分銷公司產品。經銷商直接向超市、連鎖便利店、小型零售店、電商平台、餐廳等出售公司產品。農夫山泉每年與超過3,800名經銷商合作。2017、2018及2019年,通過經銷商分銷的收益佔總收益的95.0%、94.6%及94.2%。此外,對採購額較大、信用較好的客戶,農夫山泉採取直營模式。直營客戶主要包括全國或區域性的超市、連鎖便利店、電商平台、餐廳、航空公司以及集團客戶等。截至2019底,擁有約200名直營客戶。由此可見,農夫山泉建立一套深度下沉的全國性銷售網絡,通過提升分銷廣度及終端零售點,最大限度地提升產品的覆蓋度及銷售額。

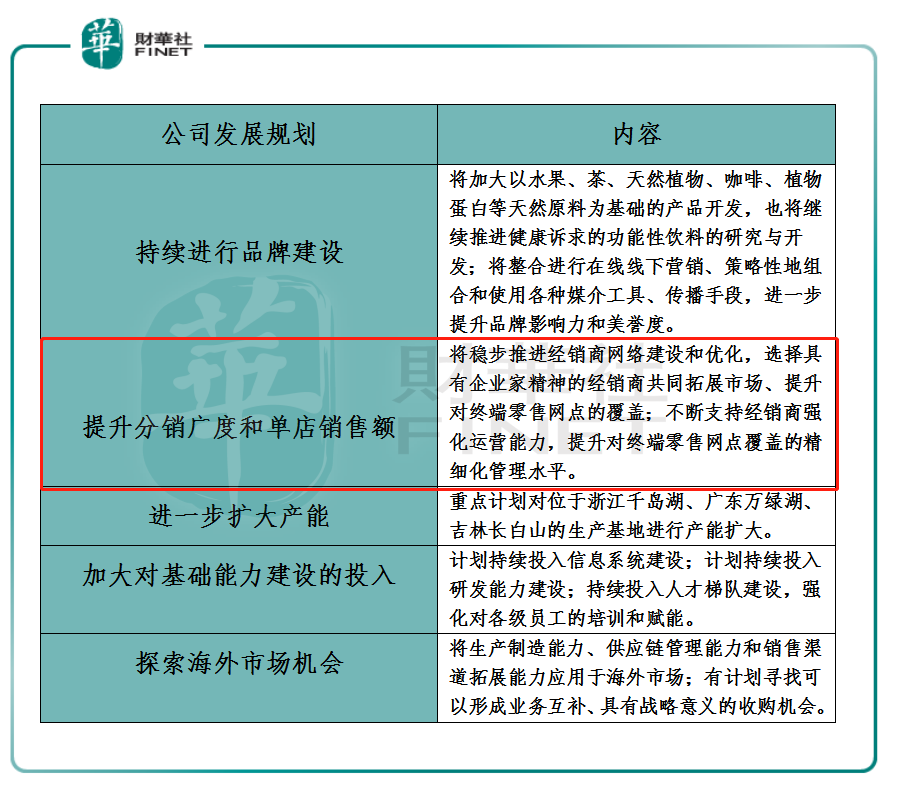

上市之後,農夫山泉除了加大在茶飲料、功能飲料及果汁飲料等飲料產品的品牌建設外,公司還將重心放在渠道建設上。據招股書顯示,為進一步提升分銷廣度和單店銷售額,會選擇具有企業家精神的經銷商共同拓展市場、提升對終端零售網點的覆蓋。此外,會不斷支持經銷商強化運營能力,提升對終端零售網點覆蓋的精細化管理水平,以及會繼續佈局高增長的銷售管道,包括以自動販賣機為代表的新零售管道、餐飲管道等,通過覆蓋不同的消費場景、提升消費者觸達,從而擴大分銷廣度。在提升單店銷售額方面,將繼續加大對終端零售網點的投入。通過在終端零售網點投放冰櫃、暖櫃、優化貨架陳列以及開展線下市場活動等方式,提升產品在終端零售網點的影響力,提高消費者的購買頻次,從而帶動終端零售網點銷售額的增長。

由此可見,未來農夫山泉更加注重渠道建設而並非加大傳統廣告投入及曝光率。這樣的好處在於費用率可控且較低,這對於現金為王的當下極其重要。能選擇此營銷模式恰恰反映出農夫山泉目前在飲料行業具備較強核心競爭力及實力,這也是其他企業無法效仿的地方。

尾語:

與同期一起過聆訊的企業比較,不管經營業績表現、在飲料行業各細分領域市場地位,還是未來上市後的發力點,農夫山泉投資安全邊際及企業護城河較高,上市前後的投資熱度或不輸現階段如火如荼的物管股。