歷來脂粉愛英雄,資本愛故事。

沒有故事的荷爾蒙、沒有脂粉的修飾、沒有鎂光燈的崇拜,「三無」火電廠承載著最重的社會責任和最昂貴的資本開支,卻永遠遊離在資本市場的焦點之外。

終於,久坐冷板凳的華能國際(00902-HK, 600011-CN)在公佈了截至2020年6月末止的上半年業績後,也有了一次位列漲幅榜的機會。A股漲停,報5.59元人民幣,港股因台風休市半日後一開盤即大漲21.18%,最高達4.12港元,收報3.80港元。

值得注意的是,作為率先公佈中期業績的主要火電企業,華能國際開啓了火電股的上漲模式。在它的帶動下,明天公佈業績的華電國際(01071-HK, 600027-CN)和28日公佈業績的大唐發電(00991-HK, 601991-CN)紛紛大漲,A股均漲停,分别收報4.28元人民幣和2.74元人民幣;港股分别漲9.17%和5.71%,收報2.50港元和1.11港元。

華能國際的中期業績中究竟有什麽改變了市場的看法?對於即將公佈業績的華電國際和大唐發電有何啓示?

先來看華能國際按中國通用會計準則編制(下同)的截至2020年6月30日止上半年業績。

上半年淨利增一半

上半年,華能國際完成售電量1721.25億千瓦時,同比下降6.98%,這與期内我國全社會用電量同比下降1.3%,至3.35萬億千瓦時的走勢相符,應是因為第一季疫情導致停工,經濟運行放緩而令用電量增速放緩。

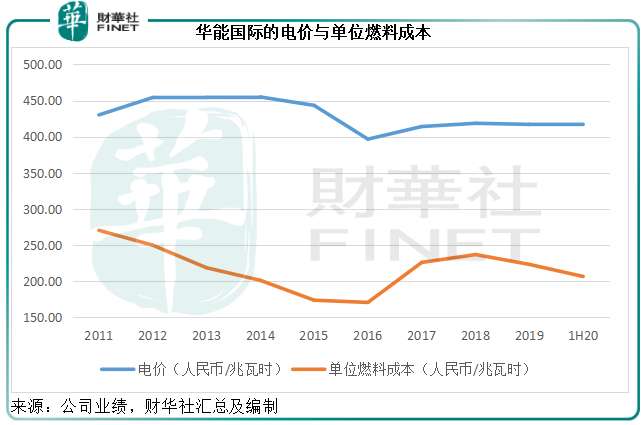

值得注意的是,上半年華能國際國内各運行電廠平均上網結算電價為每兆瓦時416.65元(單位人民幣,下同),同比下降0.68%;而受煤炭價格同比下降的影響,其火電售電單位燃料成本為每兆瓦時206.51元人民幣,同比下降7.73%,降幅明顯高於上網結算電價的降幅。

儘管華能國際近年儘力拓展新能源發電業務,火電仍是其主要的收入來源,單位燃料成本降幅遠高於電價降幅顯然利好其整體毛利率。從上圖可見,電價與單位燃料成本兩線間的距離在2020年上半年進一步拉開。所以,華能國際的2020年上半年收入同比下降5.21%,至791.22億元,毛利卻同比增長13.42%,至155.55億元。

公用企業基本為資本密集型機構,需要大量的資金驅動能帶來社會外溢效用的事業,因此財務成本也是這些企業非常重要的一項開支。2020年上半年,華能國際的財務費用同比下降13.11%,至47.96億元,得益於期末附息債務規模有所縮減和市場利率下降。

在燃料開支和財務成本兩項重要支出雙降的帶動下,其上半年報告純利同比增長49.73%,至57.33億元,扣非歸母淨利潤同比增長58.03%,至54.75億元。

第二季淨利增逾兩倍

在第一季停工導致用電需求下降的負面影響下,上半年業績仍能有逾一半的增長,可見強勢復蘇發生在第二季。如果單以第二季業績來看,華能國際的業績顯然大幅回升。

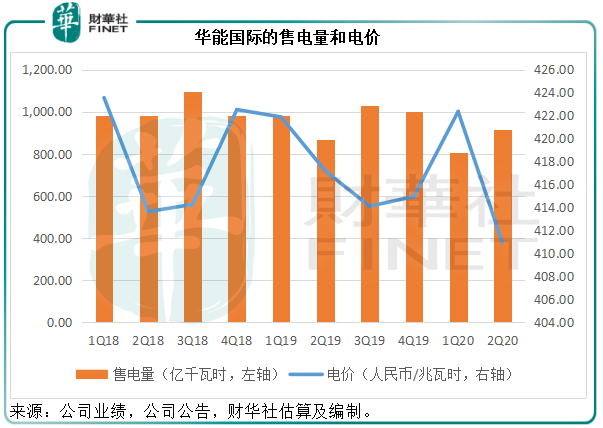

華能國際錄得第二季營業收入387.7億元,同比增長2.52%。電價下跌,售電量上升,單從圖中即可推斷收入增長主要依靠售電量回升。

再加上四、五月期間煤炭價格下跌,第二季營業成本下降5.02%,該公司的第二季毛利率由去年同期的14.2%顯著提高至20.5%,亦較2020年第1季高出了1.6個百分點。毛利同比大增48.24%,至79.37億元。再加上財務費用同比下降22.59%(或主要得益於市場利率的下降),第二季淨利潤同比大增2.13倍,至36.73億元,扣非歸母淨利潤同比增長2.48倍,至34.19億元。

如此利好的復蘇勢頭,應該是推動華能國際股價大漲的主要因素。展望未來,中電聯預計我國經濟呈現出恢復性增長勢頭,總體判斷下半年電力消費增速將比上半年明顯回升,預計下半年的全社會用電量同比增長6%左右,可見下半年的用電量高於上半年以及去年同期的可能性很大。

除此以外,中電聯提出建議,合理給予企業國有資本經營預算資金支持,降低電力供應企業的資金成本,而這或有利於資本集中型的大型發電企業,尤其華能國際。

火電股的投資看點

今年上半年,得益於煤價低位徘徊,火電股終於火了一把。除了業績大利好的華能國際股價上揚之外,大唐發電(00991-HK)也在發佈盈喜之後擺脫仙股的命運站上1港元以上水平。

如何看待火電股的投資?

目前影響力最大的三大火電股分别為華能國際、華電國際和大唐發電,中國電力(02380-HK)和華潤電力(00836-HK)也算發電股,但後兩者近年奮力擺脫火電企業的身份,竭力發展清潔能源,清潔能源業務佔比都頗為可觀,所以這次的火電股漲勢中,中國電力和潤電也受到帶動,但未及前三大火電企顯著——相比清潔能源發電企業,火電企業更具後發優勢。

首先,華能國際、華電國際和大唐發電等火電企業,這些年雖有發展新能源,但仍以火電為最主要的收入和盈利來源,對於煤價走勢的敏感度也遠高於中國電力和潤電等新能源發電企業。當煤價下跌時,大型傳統火電企業所受到的正面推動也更大,從上文我們對華能國際的業績分析可以看出。

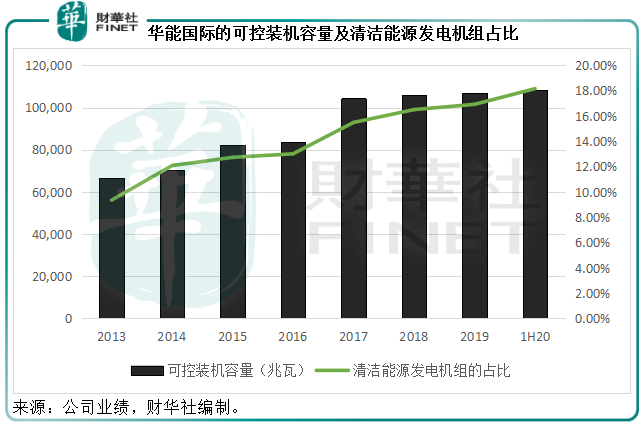

其次,這些火電企業均努力提升火電產能的效率並淘汰落後產能,同時增加環保能源發電的佔比。以華能國際為例,該公司2020年第二季投產機組容量合計1313.79兆瓦,皆為環保能源發電機組。從下圖可見,2020年上半年華能國際的清潔能源發電機組佔比進一步提高至18.16%。

清潔能源發電機組有别於火電機組的特點是,前期投資費用高昂,單位固定開支高,同時容易受到天然資源,如風力、水力和光照等是否充足以及配電設施是否完善的影響,當這些天然資源不足以及需求不足導致配輸電跟不上,新能源發電量下降,發電收入就無法覆蓋高昂的固定開支。反之,若需求穩定充裕、配輸電設施完善,這些清潔能源發電業務就能產生可觀的利潤。

換言之,清潔能源發電的盈利能力取決於收入是否足以覆蓋固定開支,而火電業務的成本則主要為可變的燃料成本,所以其利潤的波動性也較大,而它們又形成一個相互影響的機制:火電需求強勁-煤炭需求上升-電煤價格上漲-單位火電利潤下降,或者火電需求疲弱-煤炭需求下降-電煤價格下跌-單位火電利潤上升。

以華能國際的2019年業績為例,其火電售電量佔全年總售電量的96.64%,其餘來自清潔能源發電業務。期内,火電業務的毛利率為12.5%,風電、水電、光電的毛利率分别達到54.4%、25%和66%,清潔能源發電業務的利潤率明顯優於火電。

正如前文提到,華能國際目前的產能擴張重點放在了清潔能源,隨著清潔能源產能佔比提升,未來貢獻增加,將有利於整體利潤率的提升。鑒於清潔能源產能佔比明顯低於中國電力和潤電等新能源企業,其可拓展空間也更大。

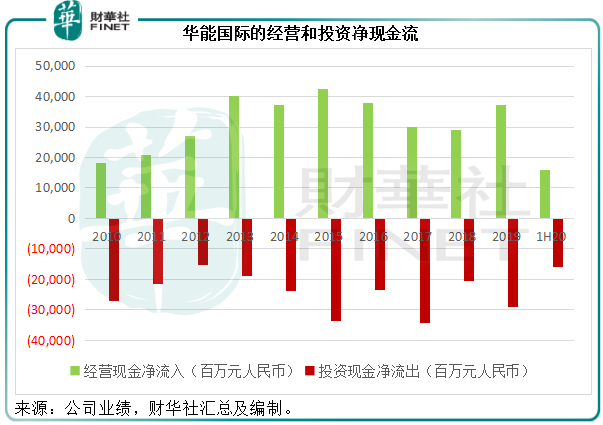

第三、強勁的現金流。公用股的屬性就是擁有穩定而強勁的經營現金流。從下圖可見,華能國際一直保持正數經營淨現金流,這確保了派息的可能。

第四、低估值,高股息。火電股高昂的資本開支,決定了它的高槓桿狀態,加上它不討喜的業務性質,市場對其估值偏低:華能國際當前的A股市值只有775億元人民幣,但2020年6月末的權益高達1172.27億元,反映市淨率只有66%。

由於這些領先的公用企業關乎民生,一般都能享有政府補貼或優待,例如優惠貸款,這意味著較低的融資成本。當其資產負債狀況因應現金流入而得到改善,或市場利率下降時,融資成本的優勢得以體現,華能國際2020年上半年的業績增長正反映了這一特點。

融資渠道無外乎債務融資和股權融資。債務融資成本得到節省,股東應佔利潤也就提高。由於公用股的民生性質,其整體利潤率均不高,所以通過慷慨派息來取悅投資者,而加上它們不討好的業務性質,估值偏低,從而令股息收益率顯得更為吸引。

例如,華能國際2019年宣派股息每股0.135元人民幣,同比增長35%,按今天大漲後的H股現價3.8港元計,2019年股息收益率為4%,相比之下,騰訊按現價506港元計,股息收益率為0.24%。鑒於華能國際上半年如此迅猛的利潤增長,以及長期保持正數的現金流入,焉知今年會否增派股息。

這四點應是市場簇擁火電股的原因,以資參考。