引言:上半年新冠疫情爆發,影響了人們的消費意欲和購買能力,中國領先的獨立線上消費金融服務提供商維信金科(02003-HK)於8月18日公佈中期業績,期内的業績也深受疫情影響。不過,該公司積極管理風險,令資產質量迅速受控。與此同時,該公司積極調整資金結構,引入新的信託公司,以使資產回報覆蓋風險,降低資金成本,令該公司的業務風險在嚴峻的商業環境下仍整體可控。

上半年業績亮點

上半年受疫情衝擊,對在線消費金融服務業的打擊頗為深重,業内多家公司因疫情的影響而致業績滑坡。維信金科第一時間出台疫情應對措施,對因疫情而收入受到影響的客戶在提供必要證明後,其貸款可獲得延期、展期或費用減免,及時調整了風控策略、信貸政策。所以,儘管新冠疫情對消費及消費金融產生了短暫的劇烈衝擊,該公司仍保持穩健的財務狀況、充裕的現金儲備,資產質量也逐漸恢復到了新冠疫情爆發之前的水平。

在危機之中,維信金科的優勢得到了突顯,其一為經得起考驗的有效風險管控,其二為借助尖端技術打造的信用風險管理能力,以及與業務合作方和持牌金融機構的合作。

經得起考驗的有效風險管控

由於新冠疫情的蔓延以及中國於2020年1月至3月期間實施抗擊疫情措施(包括封鎖措施及限制出行)的影響,資產質量風險進一步加劇。維信金科採取一系列措施應對如此嚴峻的外部環境,包括修改風險模型,採用更加謹慎嚴格的信貸風險政策,向具有較佳信貸狀況的客戶授信,並開發出更智能的評分系統,來識别現有客戶的信貸風險,以開展迅速、適當的客戶維護工作,對受疫情影響嚴重地區及行業内的客戶,則減少相關的信貸風險頭寸。

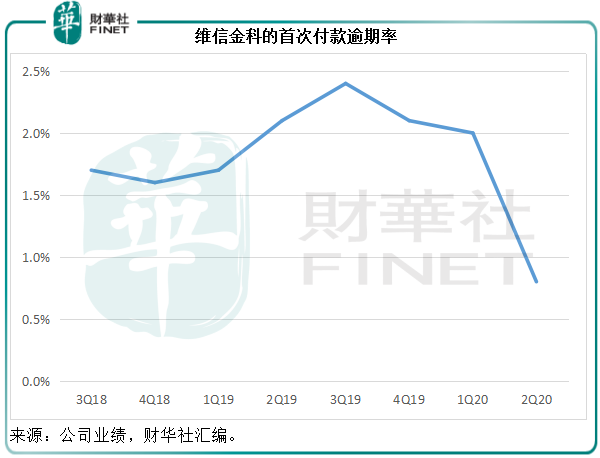

得益於政府為控制疫情所採取的有效措施,人們的工作和生活狀況於2020年4月開始恢復到正常水平,維信金科的定向風險控制措施奏效,資產質量亦逐漸恢復到疫情爆發前的水平。從下圖可見,該公司2020年第2季的首次付款逾期率已由第1季時的2%,下降至0.8%。

維信金科估計,其下半年的首次付款逾期率將維持在大約1.0%的水平。

另外,該公司運用正式獲授的中國人民銀行徵信中心信貸數據庫的直接、實時讀寫權限,開發出風險評估變量與計量指標的新維度,包括自動監控及預警與借款人居住地點及職業相關的風險水平變動,以便其更好地描述及識别借款人及其信用風險,對視為高風險地區或行業的借款人實施適當限制。

正是憑借助貸服務生態和領先的智能風控系統,維信金科在上半年疫情的重壓之下,仍保持業務穩定。2020年上半年,該公司交易數達118.9萬筆,貸款實現量133.134億元人民幣,合作金融機構拓展至64家。

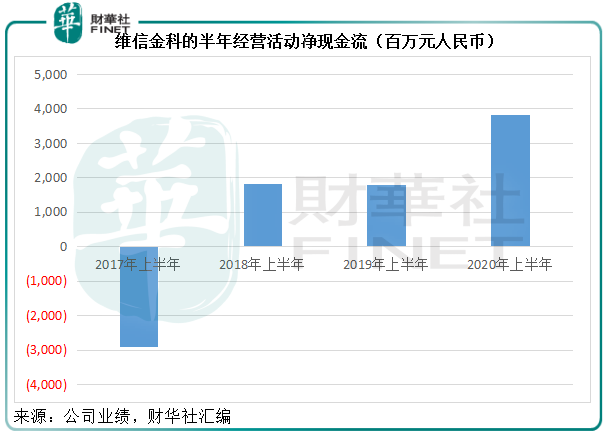

成本控制方面,期内維信金科加強與現有資金夥伴的關係,根據每月的貸款實現量金額,以階梯式定價計劃進一步控制資金成本。該公司通過降低槓桿比率,例如減少擔保存款的比例及對信託計劃的投資,繼續強化與現有機構的合作結構。同時亦調整資金結構,引入新的信託公司,以使資產回報覆蓋風險,從而降低擔保承擔並優化現金流量。值得注意的是,2020年上半年,維信金科錄得經營活動淨現金流入38.18億元人民幣,同比大幅增長1.13倍,見下圖。

2020年上半年,該公司與中國電信(00728-HK)的合作,讓促使公司為國内265個不同城市、超過23萬名中國電信用戶提供了信貸額度,涉及的貸款額度近9,000萬元。同時,該公司為中國移動(00941-HK)的2.4萬用戶提供1.849億元人民幣貸款,繼續與合作夥伴保持深度合作。

維信金科最近收購了國任保險的少數股權,有利於其利用技術優勢,在保險技術、消費金融及其他相關業務領域内與這家全國性財產與意外保險公司進行深度合作,對風險管理模型、客戶服務能力及貸款後管理流程實施數字化改革。該公司還與國任保險組建聯合業務部門,共同探索金融科技與保險業的新業務領域,以創造協同效應。從中可見維信金科通過創新提升技術所作的努力。

總結

今年兩會,全國政協委員江浩然在《關於完善智能風控創新體系更好服務數字經濟發展的提案》中指出,數據是智能風控的基因,應完善智能風控行業相關法規和法制框架,建立包容審慎監管和柔性監管機制,促進智能風控行業自律,以及出台金融業個人數據保護合規操作指南。

技術、風險管理與合規是金融科技業務的核心。儘管上半年整個行業受到疫情的打擊,但維信金科在這三個方面都致力維持並不斷提升。如前文所述,該公司在上半年的不利環境下,仍保持業務發展,有效控制風險,並鞏固和拓展與合作夥伴和金融機構的關係。

維信金科表示,會在多變的監管環境下增強合規性,應對收入愈加疲弱的環境,進一步採取成本措施,持續提倡節約成本,減少經營支出,培養與金融機構之間的關係,輸出技術優勢,完善與資金夥伴之間的合作結構,繼續優化現金流。這無疑為其未來的發展鋪平了道路。

隨著P2P退出潮的結束,以及對不良催收方式的打擊席卷市場,合規的金融服務企業將可進一步鞏固其資產質量,而從長遠來看,這些措施有利於規範中國的消費貸行業,讓注重風險管理的合規企業,如維信金科等受惠。

下半年,在擴大内需、刺激消費的帶動下,居民消費升級應成為必然趨勢,有利於提振在線消費金融服務的需求。再加上中央為降低疫情對經濟的影響,實施一系列財政及貨幣政策,均有利於降低消費金融服務提供商的資金成本,這對於維信金科這樣有準備的企業來說無疑來得正好。