1969年11月24日推出的恒生指數是反映香港股票市場表現的重要指標。該指數衡量香港最大型、流動性最高上市公司的表現。

指數ABC

恒生指數為流通市值加權指數,即按照成分股的流通市值並參照一定的最高限額分配權重。目前世界上眾多受歡迎的指數都是市值加權或流通市值加權,包括標普500指數、羅素(Russell)、明晟(MSCI)、英國富時指數、法國CAC40指數、德國DAX30指數等。

除了上述的市值加權/流通市值加權指數之外,目前世界上主要指數的編制方法還包括:按照股價高低配置權重的股價加權指數,代表指數有道瓊斯工業平均指數和日經等;均等權重指數,即所有成分股獲分配的權重均等;基本面加權指數,即按照特定的基本要素因子分配成分股權重……

市值加權或流通市值加權指數是最常用的指數,好處是能夠清晰地計量市場對成分股相對價值的評估,而且成分股權重跟隨市值規模走,以這些指數為基準指數的投資基金經理不需要進行太多幹預就能貼合指數配置,所以這種指數權重配置方式很受被動型投資基金和交易所交易基金(ETF)的歡迎。

恒生指數概覽

恒生指數的成分股為在港交所(00388-HK)上市的大中華地區企業、以香港為主要或第二上市地的企業和房地產投資信託基金等,目前暫未包括未盈利的生物科技公司。

評估成分股的標準包括:1)股票的市值和成交量;2)具有產業代表性的企業,恒指有四個分類指數,分别為金融、公用事業、地產和工商業,工商業又劃分為能源、材料、工業、可選消費、日常消費、保健、電訊、信息科技(IT)和綜合企業,每個恒指成分股都屬於分類指數中的一員;3)財務表現。

目前恒指成分股數目固定為50支,每個季度檢討一次。

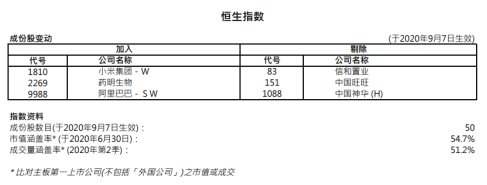

恒指最新調整

2020年8月14日,恒生指數有限公司發佈了截至2020年6月30日的最新指數檢討結果,恒生指數成分股將加入小米集團-W(01810-HK)、阿里巴巴-SW(09988-HK)和藥明生物(02269-HK),並剔除能源類别的中國神華(01088-HK)、香港房地產開發商信和置業(00083-HK)和中國領先的零食和飲料製造商中國旺旺(00151-HK)。

以港股市值計(即不計A股市值),當前在港交所主板上市的五大市值公司分别為阿里巴巴(52109.2億港元)、騰訊(00700-HK)(48724.8億港元)、建設銀行(00939-HK)(14136.5億港元)、美團點評-W(03690-HK)(12968.1億港元)和中國移動(00941-HK)(12070.2億港元),市場對於阿里巴巴入指早有期待。

事實上,恒生指數公司於5月份就已經公佈了針對恒指應否納入同股不同權公司及第二上市公司的咨詢總結,有超過90%回復人士表示支持,這為同股不同權,且定性為第二上市的阿里巴巴入指鋪平了道路。

雖然大家對於阿里巴巴加入指數沒有異議,但是起始階段採取審慎原則仍保留5%的權重上限設定,所以新加入的阿里巴巴初始權重為5%。此外,同時獲批準加入的小米權重初始為2.59%,藥明生物為1.75%。有關變動將於2020年9月7日起生效。

從恒指成分股看港股市場

這次恒指成分股調整具有重要的歷史意義,包括:1)納入了同股不同權、第二上市的股票阿里巴巴;2)科技企業的合計權重大幅提高。

上世紀末以來,作為國際金融中心的香港一直吸引了眾多内地企業赴港上市。過去,因香港在世界金融業的重要地位,以及問鼎全球的樓價,跨國金融企業和港資地產企業把持著恒指的重要份額。

騰訊尚未壯大之時,匯豐(00005-HK)是恒生指數最為重要的成分股,而眾多關乎本地民生的公用企業和零售綜合企業,例如中電、港燈、和黃係,以及房地產開發企業,例如恒地、過去曾輝煌一時的新地等,左右了恒指的表現。

然而,隨著經濟重心和消費市場的北移,内地企業的重要性突顯。最近兩年,美團、小米等獨角獸更異軍突起,港股市場的潮流也順勢而變,越來越多内地獨角獸選擇赴港上市,而且獲得境外資金和内地北向資金的追捧,估值節節攀升;與此同時,内地企業已不再偏安一隅,以迅猛之勢傾倒世界,業務和影響力輻射全球,也滲透到香港以至境外市場。

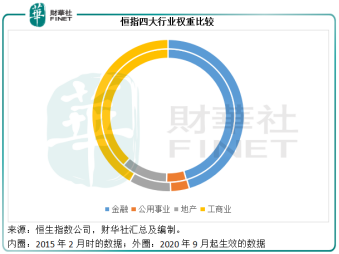

從恒生指數公司2015年2月份的成分股佔比中可以看到,内資企業的佔比大約為55.21%,而到2020年9月生效的這次調整,内資公司的佔比將達到58.87%。

從四大行業分類來看,金融業的佔比大致與2015年時相若,佔了45%左右,其中近年業務連受衝擊的匯控佔比進一步下降,而得益於内地開放保險市場的友邦保險(01299-HK),以及最能從内地獨角獸上市得利的港交所,權重則有所提高。四大行和平安(02318-HK)等大型内資金融機構仍維持相當權重。

地產行業的變化比較大,從2015年2月時的權重11.28%,下降至最近的8.89%,引起這一變化的固然有長實(00001-HK)重組的影響,但這也反映了依靠高樓價支撐市值的港資房地產企業的日漸式微。從上圖可以看出,地產行業的權重讓渡給了工商業。

再回到最新的這一次調整,變化最大的正是工商業,因為新加入的三家公司均歸類到這個類别,合計權重由調整前的36.61%,擴大至41.64%。

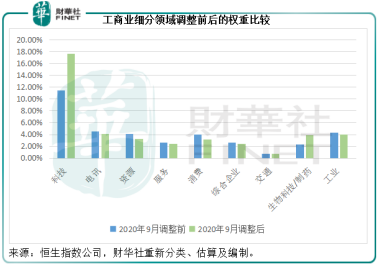

財華社將工商業這一大類的公司細分為九個細分產業,分别為科技、電訊、資源、服務、消費、綜合企業、交通、生物科技/製藥和工業。從下圖可以看到,科技業的權重由調整前的11.48%,大幅提高至17.59%,變化最顯著。調整前,這個細分產業只有騰訊,調整後則包括騰訊、阿里巴巴和小米。

這正正反映了港股市場的最新變化:港交所推出改革新規,允許科技獨角獸企業、未盈利生物科技公司、同股不同權、第二上市優秀企業赴港上市,港股市場已不再為本土企業和金融企業獨尊,尖端科技企業也享有重要席位。

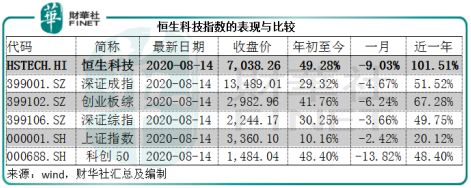

港交所的改革之力有目共睹,恒生指數公司也與時俱進,在放寬科技獨角獸入指要求的同時,也因應市場的強勁需求,於7月27日推出恒生科技指數,追蹤最大30家於香港上市的科技企業,阿里巴巴、騰訊、美團、小米、舜宇光學為五家權重最大的成分股,佔比分别為8.53%、8.52%、8.33%、8.11%和8.02%。

從下圖的回溯數據可以看出,雖然上市一個月以來受市場回吐影響,恒生科技指數有所下跌,但是如果假設其在一年前推出,回報率遠遠跑赢大部分市場,由此可見科技作為經濟發展驅動力的重大意義。

如何把握市場的增長機遇

加入了重磅科技企業阿里巴巴和小米,以及領先的生物製藥和技術賦能平台藥明生物,恒生指數將能更密切跟蹤市場的表現,從而把握市場的增長因子。未來隨著中概股的回歸,港股市場中科技獨角獸企業的數量也將不斷增加,恒生指數成分股中的科技股比例也很有可能隨之上升。

如何從中獲利?

正如開篇提到,恒生指數為追蹤港股表現非常重要的基準指數,目前跟蹤恒生指數的ETF不少,規模較大的被動型ETF包括:道富環球的盈富基金(02800-HK),基金規模約903億港元,為特區政府於1998年亞洲金融風暴期間救市買入港股穩定聯係匯率後,將港股分批售回市場而設的基金;此外,還有恒生投資管理的恒指ETF(02833-HK),基金規模大約469億港元。

A股市場通過QDII被動型跟蹤恒生指數成分股表現的ETF有華夏基金的恒生ETF(159920-CN),基金規模約60多億元。

這些都是密切跟蹤恒生指數、基金規模達50億元以上的被動型做多ETF。