縱觀全球各行各業巨頭們的成長史,幾乎都是企業的併購史,併購或者被併購常常是一家企業成長中無法回避的選擇。

我國民辦高教領域龍頭中教控股(00839-HK)當前還稱不上是行業巨頭,但其自2017年底上市以來不是在併購就是在併購的路上,與希望教育(01765-HK)、民生教育(01569-HK)等高教企業一同開啓了外延併購的跑馬圈地戰。

繼希望教育於近日宣佈配股籌資近12億用於外延拓展業務後,中教控股不甘落後,於今日(8月10日)發佈公告斥13.56億元人民幣收購海南最大的民辦本科高校—海南賽伯樂教育集團60%的股權,將業務覆蓋範圍擴展至海南省。

據悉,海南賽伯樂教育集團有限公司,其為海口經濟學院及海口經濟學院附屬藝術學校唯一創辦者。海口經濟學院是一所高等教育機構,截至2019年12月擁有學生約42000人,其中普通高等教育學生約22000人;海口經濟學院附屬藝術學校是一所中等職業學校,該校2019/20學校的在校人數約1500名。

交易成功後,意味著中教控股在校生將由截至2020年2月29日的18.2萬名增至22.55萬名,規模繼續保持業界領先的地位,遠高於將並表馬來西亞英迪學校後在校生人數將接近16萬人的希望教育。

外延併購促業績迸發

由於我國民辦高等教育行業的進入門檻較高,樹立品牌形象來吸引生源需要耗費時間,因此併購成為民辦高等教育集團擴張的主要途徑。

中教控股和希望教育都是業界的併購狂人,兩家企業都在併購方面設立了專業團隊,自創辦以來均向外併購超過10所學校,尤其在2018年至今併購動作頻頻,是出色的高教行業併購整合者。

中教控股的目標是每年收購2-3家學校,每家不少於1萬名學生,預計每年有2-3萬學生人數增長。自上市起,中教控股審視了超過380個潛在併購目標。

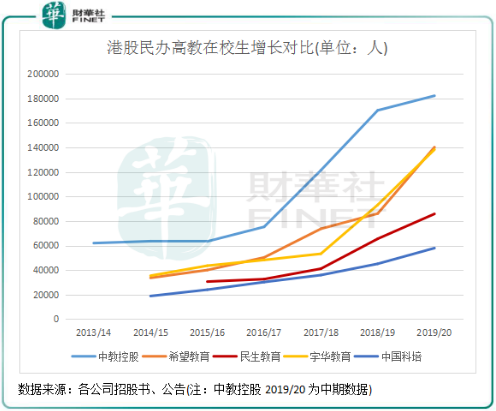

從上市後三年的業績增速看,中教控股的外延擴張整合成效顯著。近三年公司在校生快速增長,經過上市以來的多起併購,公司在校生自2017/18學年起在校生人數飙升,進一步拉開了與其他民辦高教企業的距離。

被併購的學校在中教控股接手後增長速度靓麗:比如鄭州城軌交通中等專業學校及西安鐵道技師學院在中教控股接手後,2018/2019 學年在校生人數分别同比增長12.4%及10%。

外延式併購也為中教控股業績帶來高增長率。2017年-2019年(2018年按前8月算),中教控股營收增速分别為10.2%、58.6%及50.9%,淨利潤增速分别為4.26%、62.9%及24.2%,業績增速表現明顯優於上市前,表明進行多項併購整合後業績得到增厚。

但值得注意的是,中教控股内生增長並不算亮眼。由於原有的廣州白雲學院、江西科技大學及白雲技師學院三所學校在校生增長乏力,中教控股2015-2017財年收入復合增長率僅為5.9%。2013/14學年-2018/19學年,該三所學校在校生復合增長率分别為3.96%、0.75%及0.26%。而在2018財年及2019財年,通過外延收購並表驅動該公司業績貢獻率均超過70%。

所以,内生主要依賴於學校建築面積及可容納學生人數,而中教控股原有三所學校飽和度較高。只有通過外延式收購戰略,才能維持公司的高成長,這也很好解釋了為何多數民辦教育企業上市後就馬不停蹄展開攻城略地的部署。

未來學生和生均創收增量如何?

對於民辦教育行業來說,持續增長非常依賴以下兩點:1、學生人數的增長;2、學生人均創收的增長。

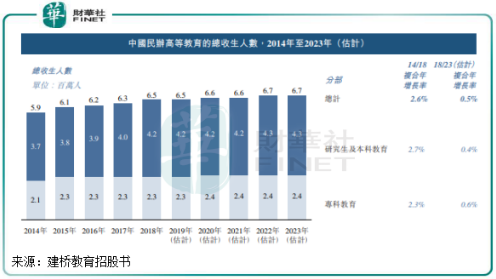

其中學生人數的增長受到多重因素影響,政策、國民收入水平等都息息相關。從收生人數看,我國民辦高等教育總收生人數過去幾年增速有所下滑,2014年-2018年收生人數由590萬人微增至6.50萬人,復合年增長率僅為2.6%,預期2018年-2023年復合年增長率約為0.5%。

而從適齡人口基數來看,我國未來接受高等教育的人口數量則會出現下滑趨勢。我們假設接受高等教育的學生平均年齡為19歲,那可以通過參照19年前對應的新出生人口數來預測未來幾年的適齡學生人數。

國家衛健委數據顯示,2001年-2005年,我國出生人口總數分别為1696萬、1641萬、1594萬、1588萬及1612萬(註:我國2002實施《人口與計劃生育法》),5年時間出生人口下降了84萬,換言之,未來5年19歲的人口也將下降84萬,接受高等教育的人口基數也受此影響而下滑約4.95%。

但好在,我國高考錄取率逐年上升,在擴招的政策下,今年總體大學錄取率達到了85%左右,未來將還會繼續提升。此外,我國2019年高等教育毛入學率(某學年度某級教育在校生數佔相應學齡人口總數比例)首次突破50%,國内高等教育毛入學率由2011年的26.9%增至2018年的48.1%,年復合增長達9%,高於未來幾年接受高等教育的人口基數4.95%的下降空間。

因此,我國高等教育的年入學人數依然會保持上漲的趨勢。

而在學生人均創收(即平均學費和住宿費)方面,高等教育平均學費通常會隨著家庭收入的增加而同步上漲,學費通常3-4年一提,未來增長空間並不需要憂慮。

根據教育部統計,2018年我國民辦高校共計750所。而據中泰測算,除去已上市和擬上市的民辦高校企業以及較大型的教育集團,潛在可被併購的民辦高校超過650所。所以,在弱肉強食的年代,市場未來增量可觀,對於中教控股這類有規模和資金優勢的民辦高教企業來說,目前是跑馬圈地爭行業老大的重要時間點。

2020年2月底,中教控股有高達13.22億的自由現金流,現金充足,有息負債率27.6%,大部分貸款是2-5年的長期貸款,在1-2年内仍將保持較快的擴張速度。

市場對中教控股此番收購海南賽伯樂教育也十分看好,8月10日,中教控股股價高開超6%,收漲6.06%,繼續刷新了歷史新高,上市以來股價累計漲幅達160.5%。