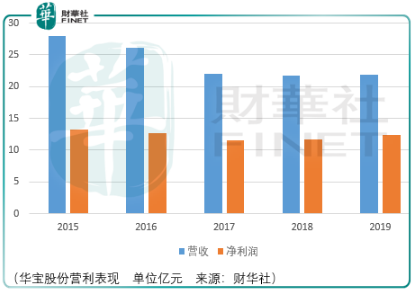

華寶國際是一家以煙用香精為核心產品的香精、煙草製品、食品配料供應商,其近期受到投資者關注的原因在於2020年3月23日以來其港股市場股價最大漲幅達到了381.01%,創下2012年以來的股價新高,但值得懷疑的是,華寶國際2019財年營利分别為42.41億元和13.73億元,其中核心業務食用香精(包括煙用香精)的收入為21.64億元,遠遠低於歷史峰值2014財年的32.09億港元。

要弄清楚股價爆發的原因,還得從2018年分拆華寶股份A股上市說起。

華寶股份

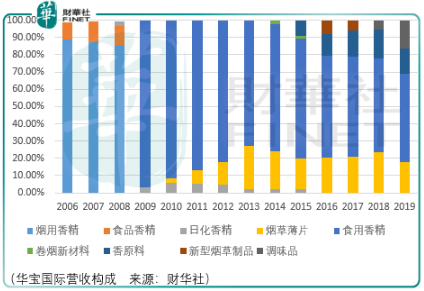

華寶股份是華寶國際分拆其食用香精業務於A股上市的企業,其中煙用香精是主要收入來源,2017年佔營收比重84.58%。

在A上市是有利可圖的,因為AH市場存在巨大的估值差:2018年3月1日,華寶國際在港pettm為15.67,而該日在A股的pettm為33.11,足足相差1倍。

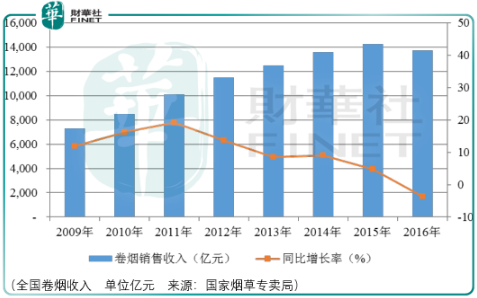

從基本面來考察,受宏觀經濟環境、國内控煙形勢及煙草行業提稅順價政策的影響,煙草行業銷售收入增幅逐步下降,市場容量趨於飽和,各香煙品牌之間的競爭也日趨激烈。這顯然影響到了華寶股份的營收增長趨勢,並且從長期市場估價上給予天花板的限制。

雖然基本面難以驅動股價的增長,但如果能夠借得市場東風,說不定股價能掩人耳目的暴漲呢?

難以否認的是,A股食品飲料板塊在海天味業、伊利股份甚至是貴州茅台的引領下不斷創出新高,這樣的新高必然使得市場需要在這一板塊配置更多的資金,資金的推動進一步引發了市場對該板塊狂歡的情緒,這使得即便沒有亮眼業績增長的華寶國際與華寶股份得以在股價波動上大撈一把。

資金

要想大撈一把,首先得有資金,而這筆資金對於華寶國際(華寶股份)的主席朱林瑤而言是最不缺的東西,並且從華寶國際重組力特以來的市場表現來看,朱主席非常擅長利用二級市場的特點低買高賣。

2004年華寶國際還是一家經營dvd及香精香料貿易的小企業,2006年不知華寶國際從哪里獲得的資金成功於2006年8月1收購Chemactive Investments,自此其營收規模便從2005財年的0.18億港元升至2006財年的10.13億港元,歸母淨利潤亦達到了5.67億港元。

隨著資金上的充裕朱主席開始了買買買之旅:

2007年5月,華寶國際以約港幣61558000元收購琥珀51%的股權,開始了日化香精業務;

2008年7月,華寶國際以總代價港幣870550000元收購富君集團;

2009年8月,華寶國際約港幣117209000元的代價向獨立第三方收購茂名科比100%的股權;

2010年9月,華寶國際以港幣4314000元的代價與獨立第三方訂立協議,通過增資擴股收購雲南華香源60%的股權。於2010年10月,又進一步按比例增資約港幣9250,000元,擴大生產規模,提升產能;

2011年4月,華寶國際通過附屬公司與獨立第三方組建永州山香,持有67.1%的股權;

2011年10月,黃果樹金葉煙草薄片項目增資決議於股東會上通過,廣東金葉持股比例從30%上升至40%;

2015年8月和12月,華寶國際先後共以現金代價港幣204228000元(約人民幣1.68億元)購買鹽城春竹60%股權;

2015年9月,華寶國際出資約港幣121342,000元(約人民幣1.02億元)購買其全部共25.1%紅塔藍鷹之股份;

2015年12月,華寶國際以港幣177,884,000元(約2,295萬美元)的總代價認購了美國電子煙企業VMR51%的股權;

2018年9月4日,華寶國際成功完成收購嘉豪食品的100%股權,最終收購代價約為6.96億美元;

2018年10月2日,華寶國際以現金代價人民幣13,498,000元收購一家於中國成立的公司湖南吉首的85%權益;

不同時段的收購對於華寶國際而言有不同的意義,在業績還能夠高速增長的2010財年以前,朱主席還能夠通過來自業績層面的股價擡升進而股份減持後獲得大額的資金:

截至2010年底,華寶國際總市值已飙升至400億港元附近,在股價不斷飙漲的過程中,據聯交所數據統計,朱主席通過減持累計套現80億港元,至2011年1月28日,由於多次減持,朱主席的持股比例已經從74.89%下降至37.71%。

所以在2011年之前的收購,業績層面的補充對於公司而言並不緊迫,其一為當時業績仍然向好;其二為減持套現更掙錢。

而隨著業績增速的下滑,2011年以後收購的目的就變成了延緩業績衰退,最好能夠使得業績重新走上增長的軌道。

當然更重要的,還是炒股掙錢!

華寶國際股價自2011年下跌後,朱主席開始了增持之路,其中有名的操作要數「假私有化之名行股價低位買入之實」:

2016年11月23日晚,華寶國際發出公告,大股東(朱主席)計劃以3.3元要約收購全部股份,正式進入私有化程序,而華寶國際前一個個交易日的收盤價已經達到了3.02元,,私有化的溢價不足10%,遠遠低於行内普遍30%或以上的預期,因此朱主席難以獲得足夠的股份進行私有化,初步私有化以失敗告終,但有意思的在後面。

華寶國際隨後發了新的公告,私有化時間延長至2017年1月26日,同時公告當天華寶國際的股價已經達到了3.34港元,也就是說如果投資者想賣股票,通過二級市場賣出獲利更高,這樣的操作使得朱主席在短短十幾個交易日内的持股比例提升了8%。

兜兜轉轉,通過高賣低買,以及借著場外併購之輪,朱主席的持股比例幾乎沒有太大的變動,但是減持金額卻達到了近百億。

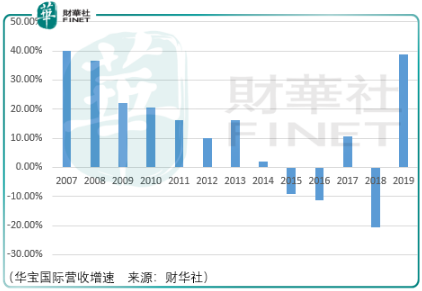

而隨著持股份額的擡升,朱主席進一步策劃分拆業務於A股上市,也就是目前投資者們看到的華寶股份,在此期間,華寶國際股價自2015年9月低點至華寶股份在A股上市交易,累計最大漲幅達到了391.41%

眼下

如果說此前投資者由於沒有見識到這位朱主席鐮刀功法的厲害而慘被收割,那麽面對這一次華寶國際借市場泡沫及板塊潮流東風無基本面支撐的暴漲,投資者應當心中有數了。