此前財華社報道過《【觀察】「五環外」小熊電器踏準「一人食」節拍 蘇泊爾又敗一局?》,講述近年來小家電行業進入增長賽道,以及小熊、蘇泊爾、美的等小家電明星公司的競爭優勢。

在小家電品牌日益興起之時,大家電品牌也不甘示弱。大家電巨頭,海爾智家已經醞釀私有化海爾電器(01169-HK)多半年。

天下大勢,分久必合、合久必分。

這起行業復雜的吸併之後,是海爾長期被格力、美的壓制的絕地反擊,格力也最危險。未來家電行業競爭格局將發生重大變化。

私有化進入實質性階段?海爾智家、海爾電器雙雙停牌

7月30日晚,海爾智家公告,公司正在推進潛在私有化海爾電器集團有限公司事項,7 月 31 日(週五)開市起停牌一天,並於8月3日(週一)復牌。

本次以停牌方式公告私有化進展,或預示著海爾雙平台整合已經有了實質性進展。

最早在2019年末,海爾電器私有化消息就甚嚣塵上。

彼時路透社報道,世界最大的家用電器製造商海爾正在計劃進行重大重組,其主要部門海爾智能家居將在香港上市,並將以77億美元的價格私有化在港交所上市的海爾集團另一家子公司海爾電器。

海爾智家也於 2019年 12月公告中認領了私有化一事。

彼時公司表示,目前正在初步探討私有化海爾電器的方案,可能將通過換股的方式進行,對價股票為將於香港聯合交易所主板上市的 H 股股票。

資本市場樂得見海爾智家、海爾電器這兩大A、H股平台整合。因為這不僅是股權層面的變動,更是管理架構和業務層面的整合。

分家:海爾智家、海爾電器傻傻分不清

海爾智家是海爾A股上市公司,海爾電器是港股上市公司。長期以來,其兩地上市平台讓人傻傻分不清楚。

相較於很多兩地上市平台有一個是純融資平台,海爾可是將家電業務分拆給兩個平台。

1993 年,海爾智家前身青島海爾以冰箱業務在上交所上市,定位為白電業務主體。2001年又獲海爾注入大部分空調業務,長期把持海爾核心資產平台地位。

而在香港借殼上市的海爾電器在2005年納入飛馬青島剩餘35.5%的股權與波輪式洗衣機業務以及海爾熱水器資產。

最重磅的是2010年海爾電器向母公司海爾集團收購青島海爾物流。自有物流是大家電商最重要的一部分資產,且是銷售基石。

海爾電器開始負責分銷中國市場海爾集團的電器產品,以及統領海爾集團日日順物流服務。

在很長一段時期,海爾電器主營業務就是海爾旗下部分家電品牌「海爾」、「卡薩帝」、「統帥」研發、製造和銷售,在國内分銷海爾集團電器產品,以及負責日日順物流。

不過或許看到物流業務的廣闊前景,2019年海爾又進行一番操作,將日日順物流與青島海施水設備進行資產置換交割,日日順被劃撥到集團懷抱。

作為代價,海爾電器獲得海爾淨水業務。事後回想,這應該是海爾在為雙平台整合籌劃前奏,將可獨立運營,有上市前景的資產預先獨立出去。

股權層面,海爾電器是海爾智家的子公司,兩家於2019年開始並表。

2019年末,海爾智家持有海爾電器45.9%股份,Haier(HK) Investment 持股12.0%,但將投票權委託給海爾智家,海爾智家實際控制57.9%股權。

業内人士普遍共識,復雜股權架構下的復雜業務架構,已經開始約束海爾經營和財務的表現。

分久必合:業績已經落後美的、格力

與美的、格力一起,海爾智家「老三家」白色家電巨頭長期稱霸大家電市場。

被路透社譽為「世界最大的家電製造商」,海爾的業績一度不如美的、格力,處於行業第三陣營。

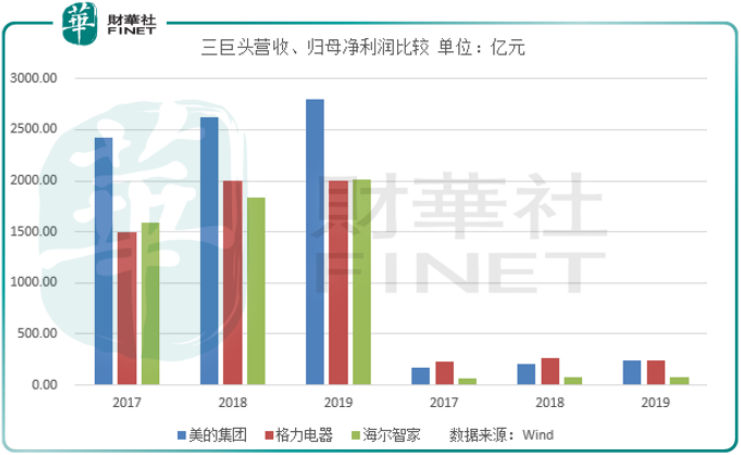

Wind數據顯示,美的電器2018年營收突破2500億元規模,海爾智家和格力近三年營收依然在2000億元規模徘徊。其中海爾智家在2017、2019年營收險勝格力。

淨利潤方面,海爾智家就不佔優勢。三家相比,格力的淨利潤最有優勢,美的後來居上,海爾智家淨利潤並無改觀。

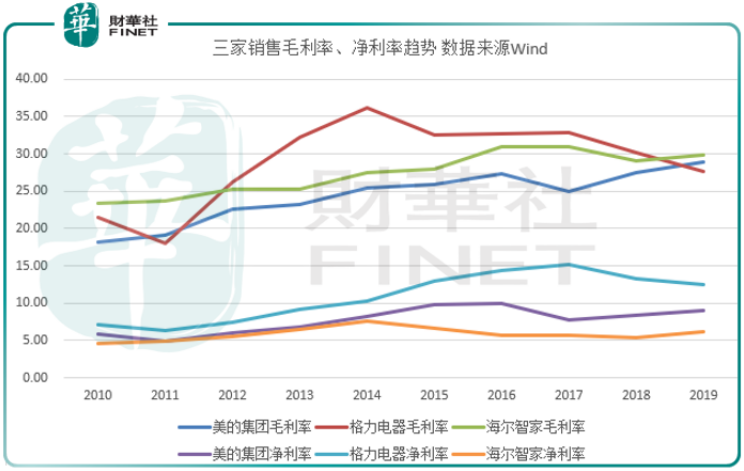

此外,從盈利能力看,「老三家」中最高的還屬格力電器,但海爾智家毛利率要高於美的。

雖然毛利率佔中流,但海爾智家淨利率卻在「老三家」中排名最末。格力淨利率最高,其次是美的。

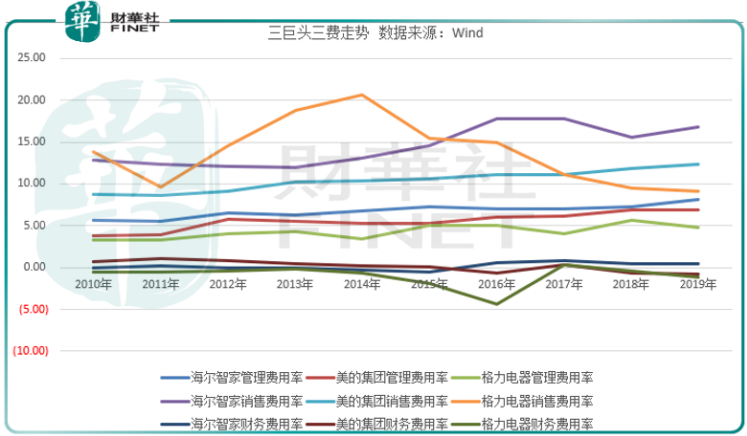

海爾智家淨利率在「老三家」中墊底並非沒有緣由,過高的費用侵蝕了公司利潤。

從「老三家」三費走勢看,格力電器2014年以前銷售費用率較為突出,2015年起開始下降。與之相反,海爾智家銷售費用率在2015年開始走高,迄今仍遠高於格力、美的。

管理費用率方面,海爾智家近十年一直高於格力、美的,某種意義這也可以解釋海爾智家折疊的管理冗餘。

管理、股權、業務層面各種復雜因素交織,造成海爾智家利潤落後於格力、美的,自然也讓公司估值落後於人。

截止2020年7月31日,海爾「A+H」兩個平台市值合計約1865億元,格力電器3423億元,美的集團5036億元。

很多人認為海爾是一個被低估的消費巨頭,借由本次深度整合,海爾家電或將結束家電主業分散局面,迎頭趕上。

而此時格力最危險。海爾智家的應收近年來時一直咬住格力不放的,並於2019年再次超越格力。

我們看到的是格力電器董事長董明珠一邊抱怨一季度業績差,一邊打理電商小店帶貨。她或已經提前感知對手臨近的危險。

從2020年一季度業績看,海爾智家以431億元完勝格力209億元,與美的584億元規模指日可待。

長期被對手壓制,海爾這個」製造+品牌」雙優的老家電商也想絕地反擊,而本次雙平台整合更是謀求一鳴驚人以及最後的爆發。