疫情引爆了在線教育,同時也暴露出在線教育的經營狀況存在弊端。

國内首批專業在線教育網站之一的新東方在線(01797-HK)於7月29日公佈截至2020年5月31日止年度預告,公告顯示,與2019財年虧損淨額6400萬元(人民幣,下同)相比,該公司預期於2020財年取得大幅虧損淨額,金額介乎7億元至8億元。

換言之,新東方在線2020財年虧損額預計同比擴大9.94倍-11.5倍,無論是虧損額還是虧損擴大增速看,新東方在線此次均刷新了歷史新高。

新東方在線盈警公告一出,就給市場潑了冷水,不少對在線教育發展前景充滿期盼的投資者也體驗到了「創新者」的不易:7月29日,新東方在線低開逾3%,最終收跌7.66%;其在美上市的母公司新東方(EDU)股價似乎提前嗅到了氣味,週二股價由漲轉跌,收跌3.05%。

流量暴增,虧損相伴

不得不說,疫情免費為國内眾多在線教育企業打了響亮的廣告,也讓民眾認識到了在線教育存在的必要性和發展前景。受疫情的影響,疫情期間中小學師生幾乎已「全面觸網」,「停課不停學」號召讓在線教育迎來流量井噴式增長。

天眼查數據顯示,今年1月-5月,國内有超過2萬家在線教育相關企業成立,每天平均新增140家在線教育相關的企業。截至目前,中國共有超25萬家在線教育相關的企業。《中國互聯網絡發展狀況統計報告》顯示,截至2020年3月,中國在線教育用戶規模達4.23億,較2018年底增長110.2%,其中K12在線教育月活用戶規模達到2.99億,同比增幅近50%。

從相關企業運營數據看,這些企業生意也異常火爆。其中,在線疫情期間,新東方免費為國内K12學生提供直播大型課程,並獲得了1000-2000萬的免費註冊;在線英語教育公司51Talk前端新增註冊用戶數同比增長300%以上;網易K12有道精品課今年一季度正價課付費人次達15.3萬,同比增長358.7%;跟誰學正價課付費人次達到77.4萬,同比增長307%。

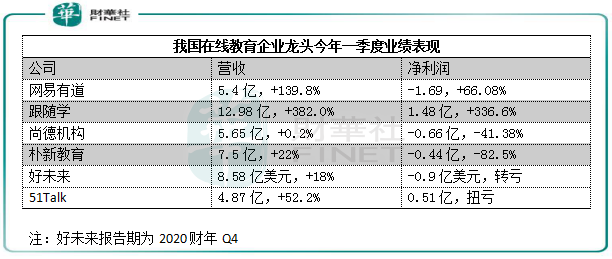

在線教育頭部企業今年以來用戶流量暴增,但卻無法掩蓋虧損加大的事實。在線教育頭部企業今年以來用戶流量暴增,但整體看扭虧之路似乎十分崎岖。財華社記者統計,除了跟誰學淨利潤錄得增長,以及51Talk扭虧為盈外,網易有道、好未來、尚德機構等在線教育企業在今年一季度仍然錄得虧損,好未來甚至由盈轉虧。

不只是今年一季度,網易有道、尚德機構、樸新教育已連續虧損多年,扭虧之路漫漫,好未來2020財年陷入虧損漩渦。由此表明,疫情帶來獲客的契機,但虧損依然是在線教育行業的常態,要實現盈利並不是一時半會就可解決。

陷入跑馬圈地消耗戰

我國教育市場龐大,不僅是線下教育競爭領域高度分散,起步較晚的線上教育也是如此。

如今的在線教育市場就像我國十幾年前的手機行業,行業集中度低,呈百花爭豔的競爭格局。通過多年在技術實力、資金實力和銷售渠道的白刃戰,現在我國智能手機行業只有華為、小米等少數玩家。

在線教育目前正是出於百家爭鳴的格局,眾多互聯網巨頭也爭相入局,流量之戰愈演愈烈。東方優播的掌門人朱宇認為,在線教育短期效應取決於流量爭奪,中期效應取決於教學質量,長期效應取決於教學模式。

目前整個行業就處於燒錢爭奪流量的階段,真正能實現盈利的機構並不多,由充足的資金才能打好後半場。

以新東方在線為例,為何該公司2020財年虧損大幅增長?

對於財年虧損加大的原因,新東方在線稱主要是由於就K-12業務相關基礎設施的長遠發展及擴張作出投資,令集團僱用教學及行政人員、工程人才,及為維持及擴展前端及後端技術所作出的投資開支大幅增加。

財華社此前《【行業一線】K12高成長PK高教領域大擴張,教育細分領域各有看點》一文中指出,K12私立教育企業的標準化復製能力很強,這賦予了它們持續的高成長性,過去幾年多家企業每年營收和淨利潤增速均達到20%-40%區間的增幅。因此,K12是在線教育企業爭奪的最重要領域之一。

2017年,學而思、猿輔導、作業幫入局K12直播;2018年,跟誰學和新東方在線開始押注K12;2019年,今日頭條、網易有道、騰訊企鵝輔導等也爭相加入,K12頓時成為了在線教育領域燒錢爭奪行業寶座的拉鋸戰戰、消耗戰。

隨著在線教育賽道競爭加劇,高昂的獲客成本以及師資成本已經成為在線教育企業的持續面對的痛點。自2018年起大力發展K12領域後,新東方在線就出現了淨利潤下滑。在師資方面,因線上師資素質參差不齊,流動性也較大,這使新東方在線需支付很大一筆費用。2016財年-2018財年,公司師資成本(包括教學人員及課程研究人員)由7396.4萬元飙升至1.76億元,導致總營收成本翻番;2020財年中期,公司總營收成本同比增長27.33%至2.51億元。

為增加品牌力和消費者認知度,新東方在線2016年以來維持了龐大的銷售費用支出,2019財年銷售及營銷開支接近4.5億元。快速增長的銷售費用削弱了新東方在線的盈利能力,2019財年接近翻番的銷售費用支出導致當年由盈轉虧,虧損近4000萬元。

進入2020財年,新東方在線銷售費用率繼續攀升,2020財年中期達到了51.36%,較2016財年高21.12個百分點。在2020財年下半年,新東方在線在疫情的免費廣告下或節省了不少銷售費用,但加碼K12領域也導致師資成本和研發費用攀升。

「内容同質化+平台低遷移成本」的特點,使得在線教育平台不得不支出巨量的營銷費用來保持新獲客。高銷售費用率意味著高獲客成本,財報數據顯示,已經上市的K12賽道教培機構中,2020年寒假獲客成本同比明顯上漲。其中學而思漲了38%,跟誰學漲了86.6%,有道漲了338%。獲客成本攀升,是造成企業扭虧困難的一大因素。除了新東方在線和正保遠程教育,幾乎所有在線教育企業的銷售費用率均高於70%,流利說更是高達171%,而線下教育銷售費用率普遍在10%~20%之間,這也很好的解釋了線下教育和線上教育在盈利模式上的根本區别。

值得注意的是,在線教育領域也並不是沒有盈利的企業。跟誰學就是行業成片虧損企業中大放異彩的那顆星,其在跑馬圈地的消耗戰中已連續6個季度實現盈利,跟誰學CEO陳向東道出的秘密便是:聚焦於在線直播大班課,不做一對一,不做小班課,不做線下,就聚焦在線直播大班課。」財報顯示,跟誰學2020一季度的總付費人數中,絕大多數是純新招的付費人次(付費人次達77.4萬)。

這是否意味著一對一的教學模式是在線教育企業虧損的根本原因?對此朱宇曾表示,其曾掌管新東方1V1三年,僅在北京地區收入從2億做到6億,現在已經增長到8.4億,運營利潤率從15%到30%,驗證了一對一模式的利潤率沒有問題。

因此可看到,不論是一對多或者一對一,一家在線教育企業的核心在於標準化。破獲客成本的漩渦,對學習效果和效率的高追求倒逼企業提升產品和服務質量,從而赢得用戶口碑,繼而實現高留存的正向循環。對在線教育企業來說,實現穩定盈利的實力不僅取決於前端的流量池子有多大,還取決於後端的產品和服務,只有兩個戰場都赢才算真正地立足。