新浪私有化邀約還在醞釀,搜狗又傳出私有化邀約退市消息。此次抛出橄榄枝者,正是在2020年6月剛剛宣佈私有化易車的騰訊。

近來巨頭騰訊頻頻資本運作,控股虎牙,接管閱文,對早年財務投資的企業進行收權整合。在147億元高溢價收購面前,王小川跟不跟?

147億!騰訊溢價57%發出私有化邀約,搜狗跟不跟?

7月27日晚,搜狗(NYSE:SOGO)公告一則令市場振奮的消息。

搜狗收到騰訊的初步非約束性收購要約,騰訊擬以每股普通股或ADS(美國存託股)9美元作價收購搜狗全部已發行普通股,包括代表ADS的已發行普通股。

這個收購價比搜狗上一交易日5.75美元收盤價溢價約57%。該交易一旦完成,搜狗將成為騰訊全資子公司,並將從紐交所退市。

受消息刺激,搜狗股價從盤前便開始大漲,收盤報收8.48美元/股,暴漲47.48%;搜狗原母公司搜狐股價也暴漲39.96%,報收15.55美元/股。

本次私有化邀約的提出者騰訊已經是搜狗第一大股東。

根據Wind顯示,截止2020年第一季度,騰訊持有搜狗39.20%股份,佔總表決權的52.3%,是搜狗第一大股東,騰訊還向搜狗派駐一名董事。

一手孵化了搜狗的搜狐持有搜狗33.8%股份,享有44.10%投票權。搜狐CEO張朝陽個人持有搜狗6.4%股份,投票權為0.9%。

而搜狗CEO王小川則持有搜狗5.5%股份,投票權為0.7%。

Wind顯示,截止2019年末,搜狗普通股發行數量約3.83億,按照騰訊持股情況來計算,此次騰訊收購搜狗的代價或將超過21億美元(約合人民幣147億元)。

騰訊抛出147億元橄榄枝,面對誘惑搜狐和王小川很難拒絕。王小川第一時間發文稱,感謝騰訊對搜狗價值、技術、創新的認可,搜狗會認真討論和衡量。

不過搜狗同時提醒投資者,搜狗董事會剛收到該建議函,並未就建議函及提議中的交易作出任何決定。

也就是說本次私有化邀約和7月初的新浪異曲同工,都仍在醞釀之中,尚不確定會否最終實施。

股票深度破發,搜狗被嚴重低估?

搜狗有今天的成就,離不開騰訊的「關照」。

公司成立於2003年,2010年從搜狐分拆出來,並在2013年引入騰訊做戰略投資,還在當年合併騰訊SOSO等業務,正是奠定中國第二大搜索引擎地位。

不過與現在獨角獸被資本急於「催熟」上市不同,直到2017年搜狗才在美國紐約證券交易所正式掛牌上市。

但與上市發行價為13美元相比,搜狗股票已經陷入深度破發。

在騰訊收購要約發前,搜狗股價僅有5.75美元,在此之前的幾個月里,公司股價長期在更低位置徘徊,最低在2.95港元/股。

搜狐價值被嚴重低估。

搜狗是中概股中少有的已盈利的科技公司,並擁有搜狗輸入法及搜狗搜索兩大特色業務。

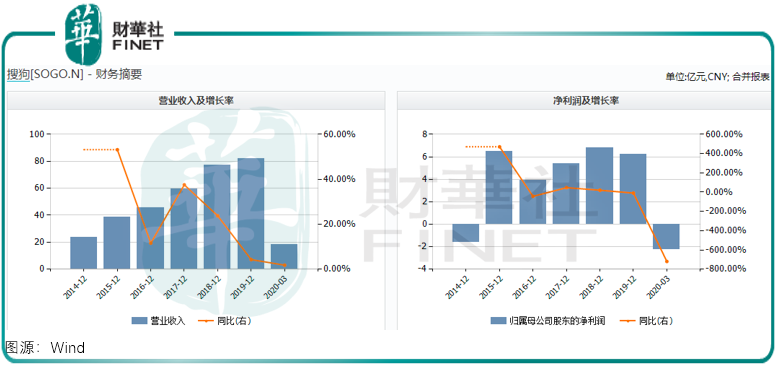

Wind顯示,2014年-2019年,搜狗營收規模年年拔高,歸母淨利潤也從2015年以來連續5年盈利。

2014年公司營收規模約在23.64億元,但到2019年就達到81.78億元。但其扣非後歸母淨利潤在2015年達到6.46億元規模後,卻止步不前,2019年為6.22億元。

但令人遺憾的是,搜狗的業績增長率並不出色。

公司營收增長率在2019年急劇下滑至4.28%。扣非歸母淨利潤在2016年同比負增長43.61%,2019年則為-9.80%。

從業績結構來看,搜狗廣為人知的搜索業務以及搜索相關廣告收入歷年來都是其收入大頭,為公司營收貢獻了逾90%收入。

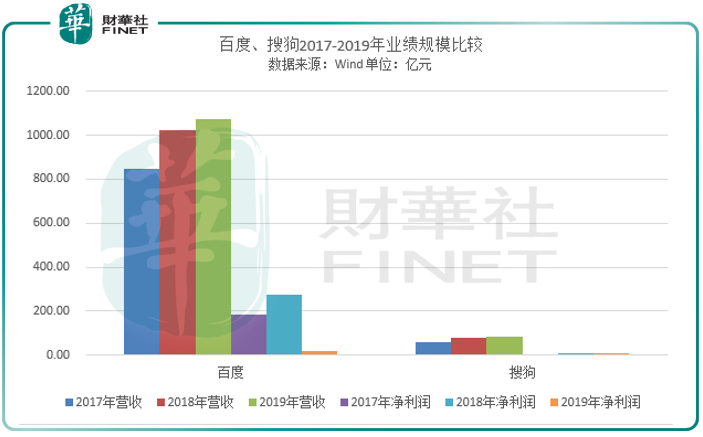

自2004年8月推出,搜狗搜索已成為中國第二大搜索引擎。不過和「老大哥」百度相比,兩者業績相差還是非常懸殊。

除搜索引擎業務外,搜狗另一項知名業務便是搜狗輸入法。

2006年6月,公司推出搜狗輸入法,通過網絡熱詞、智能糾錯、雲輸入等科技手段創新產品功能,大大提高輸入速度與準確度,成為國内第一大輸入法。

截止2020年一季度,搜狗手機輸入法日活躍用戶數達4.8億,同比增長9%,用戶規模創歷史新高。

此外,搜狗在AI領域的創新也是有目共睹。

2018年5月,搜狗推出搜狗AI錄音筆,支持中文錄音實時轉為文字等功能,廣受市場好評。

2019 年搜狗還透露已經取得互聯網醫院牌照,獲準通過互聯網開展診療業務。

雖然包括其AI硬件產品在内的其他業務收入佔營收比例較小,但在2017-2019年也持續為搜狗貢獻7個億人民幣的收入。

不謀求股權的騰訊,最終還是要吞併搜狗

搜夠從一誕生就將定義為中國搜索行業的挑戰者。

王小川做搜索引擎、做輸入法來挑戰圈内大佬百度,做浏覽器挑戰周鴻祎的360,靠著挑戰者角色,王小川搜狗一炮走紅。

至今搜狗官網仍保留「中國用戶規模第四大互聯網公司」稱號。只是隨著美團、拼多多、字節跳動等獨角獸的崛起,讓這個昔日的第四大互聯網公司有點失色。

這個失色也讓公司二級市場表現不佳。此時王小川會選擇投入騰訊懷抱嗎?昔日王小川為躲避360收購南下引入騰訊做戰投。

談及此舉張朝陽說,與360合作是「把搜狗基本上揉碎了來滋養360的茁壯成長」。熟料7年後,騰訊最終也要將搜狗全盤攬入。

不僅對於搜狗有更進一步的戰略訴求,騰訊近來資本運作頻繁。

2020年4月騰訊以2.626億美元代價為虎牙最大股東,投票權提高到50.1%。此外今年4月末騰訊對鬥魚的持股也上升至38%,成為其第一大股東。

同樣是在今年4月,騰訊正是接管閱文集團,閱文創始人吳文輝及整個創始團隊將「全部出局」。

2020年6月騰訊私有化易車,再就是本次私有化搜狗,一步步接管曾經財務投資的企業,2020年騰訊準備甩開膀子幹了。

借助深度整合投資公司業務機會,騰訊也將借搜狗重新回歸搜索市場。

搜索讓百度一家獨大,不只AI方面發展出色,憑借搜索核心優勢,2014年才發展起來的百度APP已經成為各大應用市場資訊榜單TOP1。

到2020年3月末,百度App日活躍用戶數達到2.22億,同比增長28%;App端内搜索量同比增長45%,信息流用戶時長同比增長51%。

而雖然騰訊新聞APP雖然早在2010年成立,並且有騰訊不遺餘力借助微信公眾號等各個方面為其導流,但用戶月活依然不如百度。

根據《艾媒咨詢|2020年6月中國手機APP榜單》數據顯示,百度APP 6月月活4.6億,排在第7位,而騰訊新聞月活2.9億,排在第17位。

或正是基於百度的強大,騰訊急於引入搜狗做深度戰略協同,既可以遏制百度在移動端的「超車」,還可以強化集搜索、資訊於一體的業務,準備科創板上市。

搜狗從2010年從搜狐分拆出來,到2020年收到收購邀約,王小川將何去何從?或許是時候給搜狗過去的十年劃上句號,並從2020年開始,一個新的十年。