前言:

7月10日,給中興通訊及大族激光等國内知名設備供應商提供零部件的環聯連訊科技有限公司(下稱「環聯連訊」)第三度向港交所遞交了上市申請書。據港交所顯示,環聯連訊此前曾於2019年7月3日及2020年1月8日遞交上市申請書,申請狀態均以「失效」告終。

環聯連訊加快股權融資步伐,並非企業自身現金流惡化出現問題,而是時代趨勢所驅。在中美貿易摩擦情緒復雜多變的形勢之下,5G商用的有序推進,通訊商對產品的規格、技術設計及多功能集成有著更高的要求,給設備零部件供應商提出更高的技術要求及挑戰。在此形勢之下,在中國電訊產業摸爬滾打近30年的環聯連訊,不得不選擇與時俱進,謀求在5G時代下能有自己的話語權。

電訊及通訊接駁分銷市場「老兵」

1990年,在香港鼎盛時期,環聯連訊附屬公司環聯香港註冊成立,主要從事簡單的電子零部件買賣業務,中間商生涯就此開啓。隨後近20年時間里,環聯連訊通過合併供應商附屬公司經銷權、合資成立附屬公司代理經銷權等方式不斷擴大其電訊經銷商業務。

2008年,隨著《珠三角改革發展規劃綱要》的頒佈,加速推進珠三角地區和香港進一步合作,給香港企業與内地企業深度合作提供了新的機會。在此背景下,2009年至2012年的三年時間内,環聯連訊在深圳、北京、南京、上海及西安設立分公司及實驗室(深圳商用激光應用實驗室),正式進入了數據通信市場。

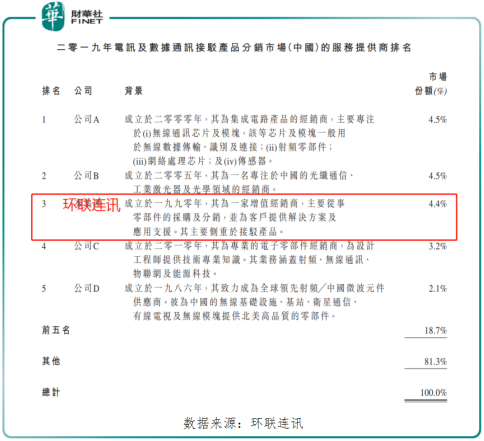

歷經近30年的發展及沉澱,環聯連訊已是我國電訊及數據通訊接駁產品分銷市場頭部企業。據弗若斯特沙利文報告顯示,環聯連訊在國内電訊及數據通訊接駁產品分銷市場的服務供應商中排名第三位。

此外,環聯連訊的業務及產品的覆蓋廣度也隨著我國電訊市場及數據通信市場騰飛,覆蓋至多個領域,如無線微波網絡、接駁地鐵及長途光纖網絡、用於蜂窩、固定、個人及私人用途的商業網絡。

值得注意的是,在我國電訊及數據通訊接駁產品分銷市場佔有一席之地及接駁產品覆蓋較廣的環聯連訊過的並不踏上,亦不安穩。

具體而言,環聯連訊雖在我國電訊及數據通訊接駁產品分銷市場位於第三的位置,但是市場份額並不足以與其競爭對手拉開差距。據弗若斯特沙利文報告數據顯示,我國電訊及數據通訊接駁產品分銷市場競爭非常激烈且分散,TOP5市場份額僅佔18.7%,剩餘競爭對手分羹著剩餘81.3%的市場份額。在TOP5中,環聯連訊的市場與第一及第二名的市場份額僅差0.1%。

在競爭壓力加大及分散的市場環境下,中美貿易情緒的復雜多變及5G時代對通訊等設備產品提出更高的要求,給整個電訊及數據通訊接駁產品分銷行業帶來不小挑戰及壓力。

在此情形之下,提升設計及技術能力、企業品牌形象及信譽度、提升核心競爭力就成為決定能否與其他競爭對手拉來距離,以及在5G浪潮之下能否佔有一席之地最為重要的戰略決策。因此,在瞬息萬變的當下,環聯連訊三顧港交所的原因或許就不難解釋的。與時俱進,勇於創新的企業才能在大浪淘沙的時代下「活下去」。

三顧港交所背後:應收賬款風險亟待優化

作為中間商的環聯連訊,近些年經營業績借助客戶中興通訊、華工科技、大族激光等國内通訊設備主要供應商發展規模不斷壯大而呈現穩健增長。

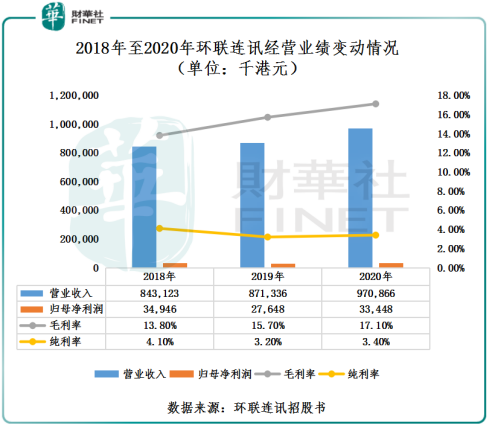

截至2018年至2020年,環聯連訊營業收入分别為8.43億港元(單位下同)、8.71億元及9.71億元,年復合增長率為7.3%。與營收穩健增速不同,歸母淨利潤出現了倒退的情況。截至2018年至2020年歸母淨利潤分别為3,494.6萬元、2,764.8萬元及3,344.8萬元;純利率分别為4.10%、3.20%及3.40%。

對於淨利潤出現倒退現象,環聯連訊表示,期間内行政開支(不排除是上市開支)及融資成本增加,以及其他成本端增加帶來的影響。

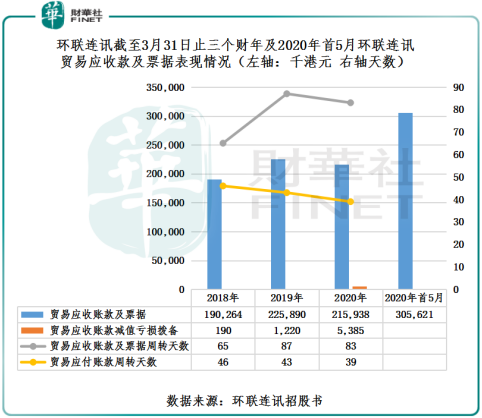

值得一提的是,貿易應收賬款風險的遞增亦是影響環聯連訊利利潤下滑的另一大影響因素。截至3月31止2018年至2020年三個財年及2020年首5月,環聯連訊貿易應收賬款及票據分别約為1.9億元、2.26億元、2.16億元及3.06億元,呈現遞增的態勢。

隨著貿易應收賬款的增長,減值虧損撥備亦在增加。截至2018年至2020年,環聯連訊貿易應收賬款減值虧損撥備分别為19萬元、122萬元及538.5萬元,年復合增長率為432.4%。某種層面來講,貿易應收賬款及減值虧損撥備同時加大,反映出作為中間商的環聯連訊,在電訊及數據通訊接駁分銷售行業不具備較強的話語權。

更值得留意的是,在貿易應收賬款及票據遞增的同時,貿易應付賬款週轉天數與貿易應收賬款週轉天數出現了較大的背離,若不進行有效優化,勢必會對後續流動資金及利潤產生較大影響,不利於公司長遠的發展。截至2018年至2020年,環聯連訊貿易應收賬款及票據週轉天數分别為65天、87天及83天;貿易應付賬款週轉天數分别46天、43天及39天。

尾語:

在5G浪潮來襲之際,深處電訊及數據通訊接駁產品分銷「紅海」的環聯連訊,想要從眾多競爭對手中脫穎而出,登陸港交所這個國際化大舞台,勢必可為其帶來突圍之戰重要的彈藥(資金)。