奇安信是一家網絡空間安全產品供應商,針對雲計算、大數據、物聯網、移動互聯網、工業互聯網和5g等新技術為政府、企業等機構客戶提供網絡安全解決方案。

根據賽迪咨詢及idc數據,截至2018年,奇安信在國内終端安全市場、安全管理平台市場、安全服務市場、雲安全市場、終端安全軟件市場份額均為第1,在web安全市場、utm安全市場、安全内容管理硬件市場份額均為第2。

相較2018年,奇安信2019財年營收進一步增長至31.54億元,歸母公司淨利潤虧損縮窄至4.94億元。

奇安信營收與歸母淨利潤背離的原因在於,其產品處於品牌推廣階段,產品線種類較多且報告期内奇安信進行了品牌切換。與此同時,奇安信逐步在全國各地設立了應急響應團隊。

2017-2019年,奇安信銷售費用分别為43096.71萬元、80019.86萬元和111804.88萬元,同期奇安信銷售人員平均人數分别為449人、716人、976人,技術支持與安全服務人員平均人數分别為575人、1185人及2065人。

目前銷售與應急人員體係建設已基本完成。

除了以上的費用開銷,奇安信以數據驅動安全為指引建立了研發平台,研發平台的投入高週期長,同時奇安信核心產品為網絡安全領域新賽道產品,這些產品的開發需要大量新技術,研發開支進一步擡高。

因此投資者未來在對奇安信進行估值時,即便其出現盈利,由於基數較低不適宜pe估值,應採用ps進行估值。

當然,ps只能從相對的角度評估公司的價值,奇安信投資價值核心仍在於其產品是否具備差異化、針對性、高門檻的優勢。

核心業務-網絡安全產品

在大數據技術廣泛應用以前,政企客戶信息化環境相對簡單,有三個特點:

1.網絡環境主要是互聯網、隔離或非隔離内網

2.用戶終端大量採用 PC 電腦,服務器數量較少

3.政企應用主要是以 OA、CRM 和 ERP 等為主

此時網絡安全以兩類廠商為主:

4.針對網絡邊界進行防護和隔離的產品廠商,其產品以硬件形態為主,如防火牆、入侵檢測/防護、上網行為管理、應用防火牆、抗拒絕服務係統等

5.針對主機和應用係統進行防護的產品廠商,其產品以軟件形態為主,如防病毒軟件、漏洞掃描器、服務器加固、主機審計等產品

而隨著大數據技術的應用,用戶終端從PC電腦向移動終端、IoT 終端、工業主機等泛終端形態轉移,同時軟件應用與數據愈加復雜。由此,網絡安全市場需要針對泛終端、新邊界、雲計算等新的信息化基礎設施進行安全防護,同時需要圍繞上層的身份、數據、應用和行為等構建新的防禦體係。

譬如2010年後出現的高級持續威脅(apt)攻擊,傳統的「通緝令」及「白名單」技術都無法應對,2014年奇安信開始著手「數據驅動安全」研究,採用大數據技術針對攻擊行為進行檢測和響應,類似於「攝像頭」技術,通過各類數據的採集、治理、分析和挖掘,通過大數據和人工智能技術從海量數據中找到攻擊者的異常行為並響應。

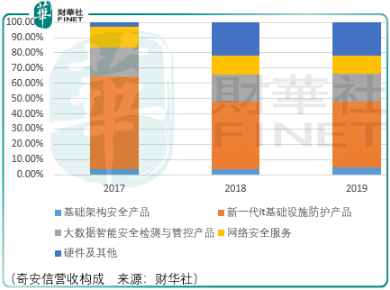

目前,奇安信「數據驅動安全」的網絡安全產品包含3塊:

第1類為基礎架構安全類產品,圍繞身份、行為和應用構建防禦體係,包括以身份為中心進行動態訪問控制的零信任安全產品、針對行為進行審計的日志與審計安全產品以及圍繞應用開發的安全產品。

第2類為新一代 IT 基礎設施防護產品,以泛終端、新邊界、雲計算、大數據為主要防護對象,包括泛終端安全防護、新邊界安全防護、雲計算基礎設施安全防護、大數據基礎設施安全防護等產品。

第3類為大數據智能安全檢測與管控產品,採用大數據技術針對威脅進行檢測和響應,包括威脅檢測、態勢感知、安全管理等產品,充分利用大數據分析與人工智能方法,為客戶提供檢測、感知、分析、響應等能力。

總結

總體而言,倘若奇安信成功獲批科創板上市,其將成為A股網絡安全板塊營收規模排名前5的企業,疊加其在數據安全等新興領域的佈局,其營收有望進一步增長,業績有望扭虧為盈,投資者可以有所期待。