從創業到上市僅用了2年零3個月,跑出中國互聯網企業最快上市記錄,這就是趣頭條創造的奇迹。

其創始人譚思亮也是妥妥一枚霸道總裁,清華畢業、連續創業者,公司上市、美國買房、走向人生巅峰。

可惜的是,公司也逃脫不了大多數互聯網公司「上市既巅峰」的「魔咒」,上市兩年,股價大幅跳水,市值持續縮水。

二級市場估值不振也很大程度上反映出公司業績與業務價值與市場預期仍有距離。

「屋漏偏逢連夜雨」,7月16日,趣頭條又被央視「3·15」晚會點名,指其廣告業務存在弊病,平台大量充斥虛假、賭博廣告。

作為以廣告業務為主營業務收入,趣頭條為創收真是沒有下限,什麽廣告都敢接。

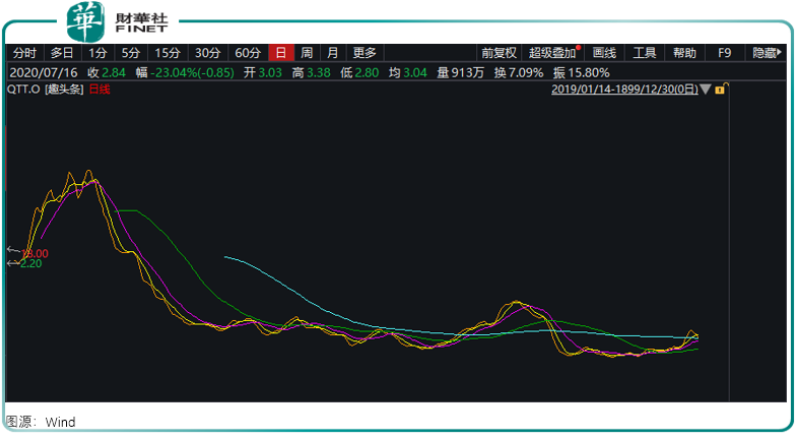

被「3·15點名」,趣頭條一夜暴跌23.04%

7月16日晚,因疫情拖延許久的央視「3·15」晚會終於如約播映。

在這個令各行各業公司深感不安的節點,各家公司也都準備了相應的公關稿件以應對「黑天鵝」狀況。

很不幸被央視點名的企業中就有以看新聞賺收入聞名的趣頭條。

據央視曝光,趣頭條平台不僅充斥很多虛假宣傳療效的廣告,且「邊玩手機邊賺錢」廣告指向賭博平台等問題。

週四晚間美股本就疲軟,道指、標普、納指均有下滑,美國大型科技股以及中概股都有不同程度跌幅。

大型中概股中,阿里巴巴跌2.69%、拼多多跌2.05%、京東跌1.34%、網易跌4.70%、百度跌1.30%。

相比之下,疊加「3·15」晚會影響,趣頭條跌幅尤其厲害。週四一晚公司股價暴跌23.04%,報收2.84美元,總市值約8.5億美元。

第一時間,趣頭條也對「3·15」晚會所指做出回應。

公司昨晚通過微博表示,已成立專項工作組,正在對涉及的廣告進行全平台徹查,一旦發現相關問題,堅決嚴厲清查和封禁。

不僅如此,財華社發現,趣頭條疑似在華為、小米等各大安卓應用商店下架,可見公司對平台廣告整理治理的決心。

廣告業務是營收主要來源,打擊違規廣告就割趣頭條的「肉」

但我們同時也要看到,廣告是趣頭條的主營業務收入。如果擡升廣告業務門檻,趣頭條變現也將越來越難。

Wind數據顯示,2016-2019年,公司廣告業務分别收入0.58億元、5.13億元、27.97億元、54.15億元;而同期公司總營業收入分别約為0.58億元、5.17億元、30.22億元、55.70億元。

趣頭條的廣告業務收入分别佔同期主營業務收入比重約100%、99%、93%、97%。

到了2020年一季度,公司廣告業務收入為13.64億元,佔總營收14.12億元比重約97%。

一味的以廣告業務為主要收入,不僅讓趣頭條面臨單一業務風險,也讓廣告業務滋生不合規現象。

除了本次「3·15」曝光違規外,公司此前還被監管機構約談。

據百度百科顯示,2019年6月,上海市市場監管局約談趣頭條等,要加強廣告發佈前審查把關,杜絕發佈虛假違法廣告。

本身針對下沉市場客群,趣頭條能接的廣告也相對具有局限性。高大上的廣告商不會投,中低廣告商又魚目混雜。趣頭條的合規性監管還是存在巨大挑戰。

廣告即是趣頭條的源頭活水,一旦從嚴把關,就相當於割公司的肉,勢必影響公司業績。

營業成本水漲船高,盈利能力持續下降

事實上,近年來趣頭條業績也處於一個相對疲軟的階段。

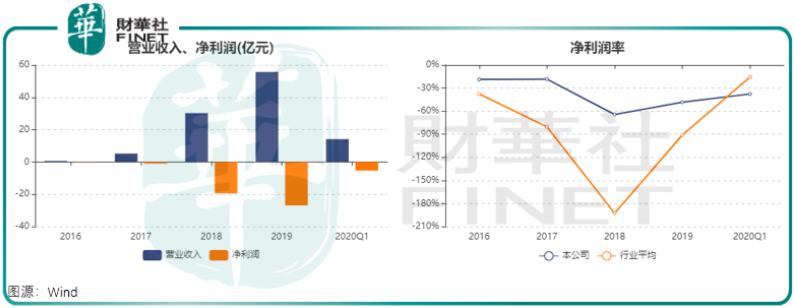

在廣告收入強大帶動下,公司營收規模雖然取得突飛猛進的發展,但同比2017年近8倍增長,2018年僅5倍增長,2019年營收同比增長大幅下滑至84.31%。

與此同時,公司淨利潤卻一直處於虧損狀態,且虧損呈現進一步擴大態勢。

Wind數據顯示,2017年公司虧損0.95億元,2018年虧損擴大至19.43億元,到2019年末進一步擴大至虧損26.89億元。

趣頭條雖然是一家主打產品多元化戰略的互聯網公司,旗下主要有APP「趣頭條」、「米讀」,在内容方面開展多元化佈局,吸納大批個人、權威媒體、企業組織等類型的自媒體創作方入駐。

但其移動内容聚合的性質仍屬於傳媒範疇,跟紙媒、資訊網站是一樣的,以内容為王,在版權、内容、以及其他方面投入都挺大,因此長期虧損也就不奇怪。

與行業平均水平相比,公司淨利潤率還較有優勢。Wind顯示,2019年公司淨利潤率為-48.27%,同比有所增長,高於同期行業的平均水平-90.95%。

不過近年來,隨著公司營業成本持續上升,趣頭條獨具互聯網特色的高利率出現下滑。

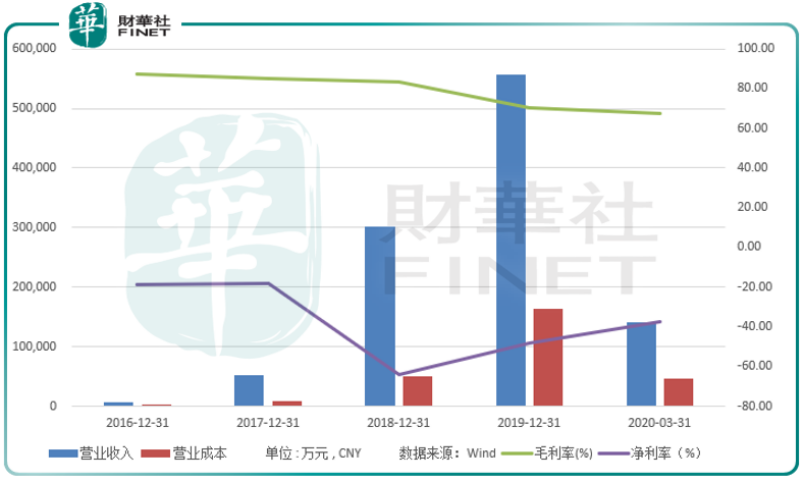

Wind顯示,2017-2018兩年間,公司毛利率高達80%以上,但到2019年毛利率下降至70.55%,2020年一季度進一步下降至67.36%。

2019年,趣頭條營業成本逾16億元,同比2018年5.04億元增長了3倍。

營業成本水漲船高,象徵著公司業務轉型。2019年以來公司發力視頻、直播、遊戲内容,容採購以及帶寬和 IT 基礎架構等成本均有所增長。

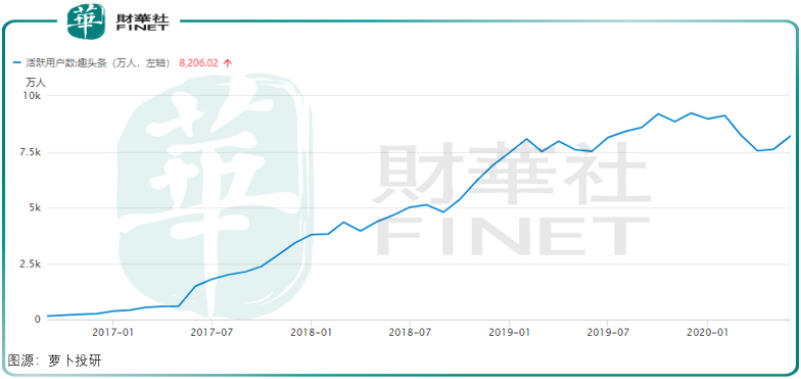

雖然成本高企,但依然不能拯救趣頭條用戶增長乏力、競爭壓力大等危機。

蘿蔔投研數據顯示,2020年6月,趣頭條活躍用戶為8206萬人,比2019年末9226萬人有所減少。

曾以付費模式吸引客戶,再賣給廣告主,趣頭條的獲客成本也一直較高。

2017-2019年,公司營銷支出分别約為5億元、32億元以及55億元,而造成營銷支出持續增長的主要原因是用戶獲取費用增加。

「燒錢」獲客這類商業模式一直被外資诟病,但近年來廣為中國互聯網企業所用。可惜趣頭條的補貼並未帶來用戶量變,以現有公司這個用戶規模,競爭力並不突出。

行業公司百度、騰訊新聞、今日頭條、淘新聞等同類競品來者不善,趣頭條競爭壓力相當大。

上訴頭部平台也靠廣告支撐業績,但它們幾乎壟斷絕大部分廣告客戶,留給趣頭條等中小平台的機會不多,以至於它們饑不擇食、來者不拒,造成當下這種現象。

市值縮水超八成,遭遇做空,趣頭條如何重振?

趣頭條曾是2018年中國互聯網企業里的一匹「黑馬」。

2018年上市前,公司曾獲得騰訊、小米等著名企業投資,並跑出中國公司最快上市記錄,兩年零三個月。

不過這個記錄被瑞幸打破。瑞幸用了一年半就完成創辦、上市,很多企業幾十年都無法完成的夢想。

在2018年9月上市當日,趣頭條股價一度飙升200%,五次觸發熔斷點致暫停交易,最終報收15.97美元,市值46億美元(約合322億元人民幣)。

而如今公司股價僅在2.84美元,市值不到60億元。上市不到兩年,公司市值縮水逾8成。

趣頭條已經從上市高光時刻跌下神壇。

2019年12月,趣頭條曾被Wolfpack做空,被指虛增業務(74%虛假銷售額)、財務造假(74%現金存疑)、關聯交易等。

最可怕的是,Wolfpack還指出,趣頭條可以大量訪問並存儲用戶的私人信息,甚至在用戶不知情的情況下錄製音頻等。

針對做空趣頭條也做了有力還擊,所幸這次做空對公司股價並無影響,做空當日公司股價還漲了漲幅4.56%。

雖然有力得狙擊了空頭,但趣頭條處境仍相當不妙。

由瑞幸引發的中概股危機並未過去多久,今年5月《外國公司問責法案》仍待美國眾議院和特朗普簽署生效。

這廂中概股危機又再次叠起。

據《財新》報道,中國證監會和財政部與美國公眾公司會計監督委員會(PCAOB)在2013年簽署的一份執法合作備忘錄,將面臨單方面終止。

據路透社援引美國國務院一名資深官員的話稱,特朗普政府計劃很快取消這一備忘錄。這無疑讓美股上市的250多家中概股前景更為渺茫。

内憂外患之下,趣頭條將如何重振?