2020年已過去一半,内地保險公司均公佈了上半年的原保險保費收入情況。在受到疫情影響的2020年上半年,内地保險公司的表現如何?是否受到疫情的影響?在香港上市的内險股是否仍存在投資機會?財華社帶大家看一看。

根據中國銀保監會的數據,上半年全國實現保費收入2.7萬億元(單位人民幣,下同),同比增長6.4%;保險綜合償付能力充足率為244.6%,核心償付能力充足率為233.6%,保持在較高水平。

具體的細分數據尚未披露,但是從這些匯總數據可以看出,2020年上半年我國保險業整體運行穩健。考慮到2020年前五個月的全國保費收入為2.31萬億元,同比增幅為5.54%,低於以上的上半年匯總數據,6月份的單月保費收入增長應有所加快。

壽險業務:中國平安落後同行

2020年上半年,内地最大壽險公司中國人壽(02628-HK, 601628-CN)保持強勁的保費收入增長,同比增長13.2%,至4280億元。

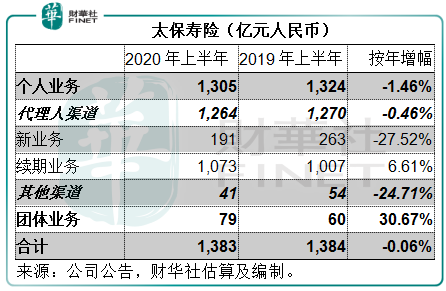

剛剛完成A-H-G三地上市的中國太保(02601-HK, 601601-CN),壽險保費收入為1383億元,同比微跌0.1%,主要受個險代理人渠道新業務同比下跌27.52%拖累,但續期業務同比增長6.61%,抵消了大部分新業務跌幅。團體業務同比增長30.67%,至78.78億元。

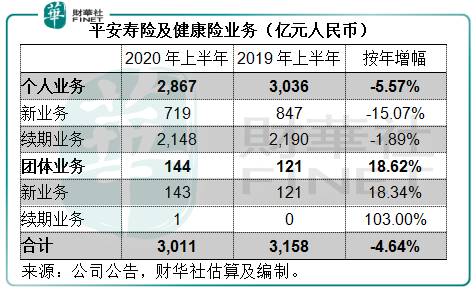

中國平安(02318-HK, 601318-CN)的人身險保費卻按年下降4.6%,至3011億元,明顯遜於以上兩家具規模同行,其中個險新業務同比下滑15.07%,續期業務亦下降了1.89%,完全抵消了團體業務18.62%的增幅。

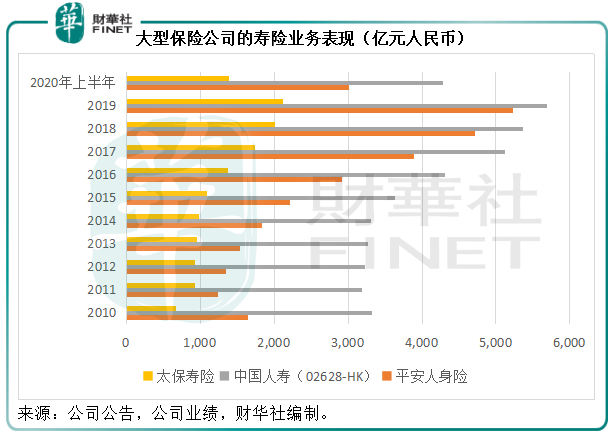

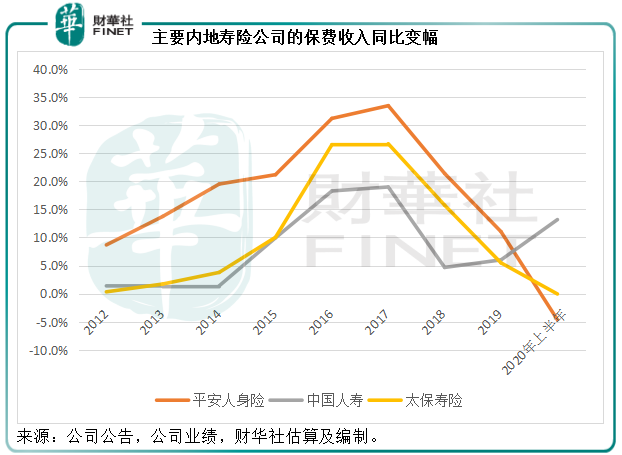

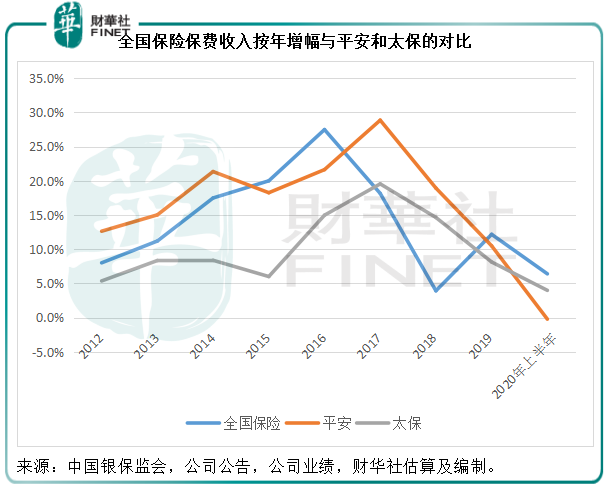

見下圖,前幾年中國平安的壽險業務增長十分強勁,與大型競爭對手中國人壽的距離漸拉漸近。但從2019年起,平安的壽險業務開始落後。2020年上半年,平安人身險業務與中國人壽的差距進一步擴大。

下圖顯示,從2019年起,平安人身險的業務收入跌勢明顯。

財險業務:保持正數增長

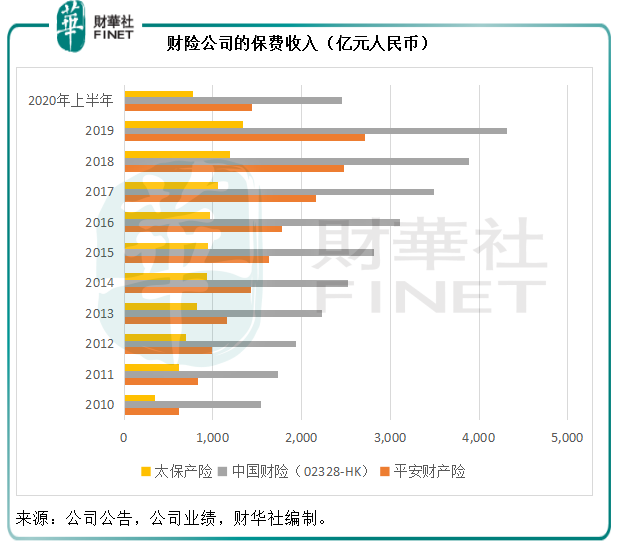

大型保險公司的財產險業務仍保持正數增長。主要財險公司中國財險(02328-HK)保費同比曾展4.4%,至2456億元。

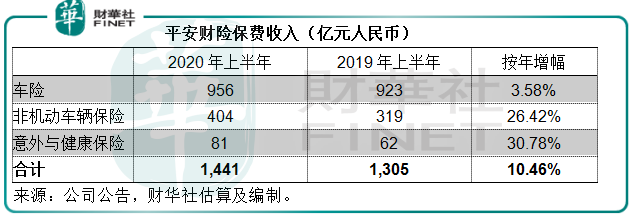

平安財產險保費收入同比增長10.5%,至1441億元,其中非機動車輛保險、意外及健康保險為主要的增長驅動力,增幅達到了25%以上。

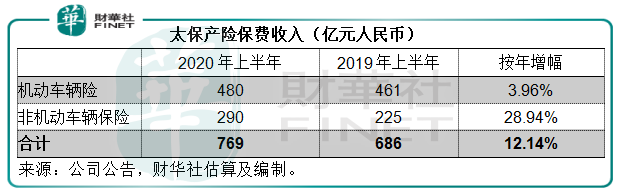

相較而言,太保產險的增速更勝一籌,2020年上半年太保產險的保費收入同比增長12.14%,至769億元,主要受非機動車輛保險增長帶動,不過規模上來說仍未對平安和中國財險構成震懾。

整體來看:受壽險拖累的平安低於市場平均表現

合併產險公司和人身險公司的保費收入,平安上半年的保費收入同比下降0.2%,至4452億元,而太保的保費收入則同比增長4%,至2153億元。我們上文提到,全國保險保費收入同比增長6.4%,至2.7萬億元,增幅高於平安與太保。

市場表現

從以上的數據可以看出,2020年上半年内地保險業整體上仍維持穩健的增長態勢。中國人壽近年的改革漸見成果,業務增長在壽險市場中居於領先地位。壽險佔總收入超過60%的中國平安,壽險業務增長有所落後,完全抵消了財險業務的增長。中國太保表現與平安類似,壽險業務同樣落後於行業平均水平,但跌幅小於平安。

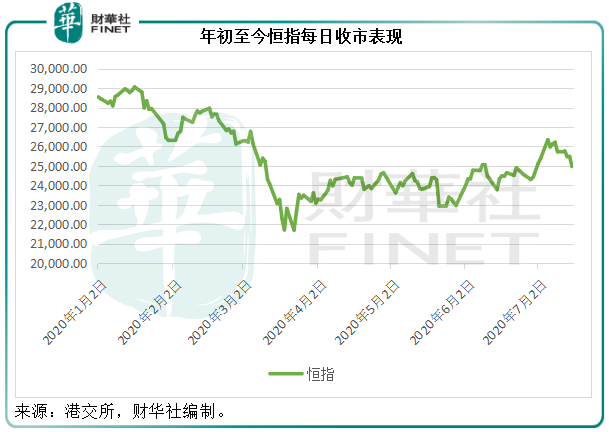

今年上半年,港股市場有兩個時點需要注意。開年交易日,港股表現仍不錯,隨後受疫情影響,大市向下大幅波動,在3月19日普遍跌至低位,後即見底回升。受到全球放寬資金流、地緣政治、貿易關係變化、世界其他地區疫情情況等正負面消息的交叉影響,港股市場在3月19日的低位之後一直在區間中震蕩,但趨勢稍微向上。

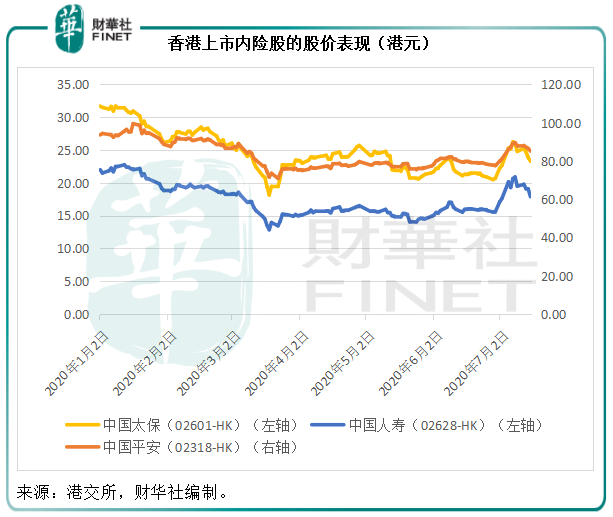

筆者留意到,儘管中國人壽和平安合共佔恒生指數的權重只有7.16%(2020年6月數據),遠低於外資險商友邦(01299-HK)一家即高達10.4%的權重,但這倆内險股的表現與恒指的關聯度極高。

財華社匯總了主要港股上市内地保險公司以及恒指年初至今每個交易日收盤價,計算得出平安與恒指走勢的關聯度高達97.82%,中國人壽與恒指的關聯度達到96.59%,非成分股中國太保和中國財險,與恒指的關聯度分别為92.45%和92.99%。

由此可見,2020年年初至今,内險股在很大程度上受到大市氣氛的影響。從下圖可見,太保、平安和國壽的走勢基本與上圖的恒指走勢一致。

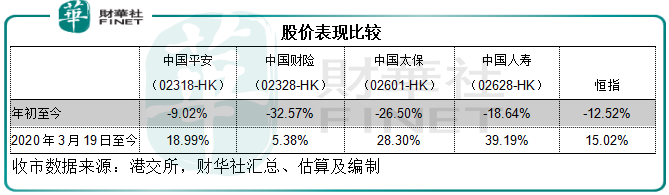

不過細分之下,内險股的表現以及估值存在差異。年初至今,恒指累計下跌12.52%,相比之下,中國平安累計下跌9.02%,是四只内險股中唯一跑赢恒指。

如果將時間軸放在2020年3月19日至7月16日收盤,恒指累計上漲15.02%,除了中國財險之外,其他内險股跑赢恒指,其中中國人壽表現最強勁,累計漲幅達到39.19%,這與我們以上分析的業務表現一致。

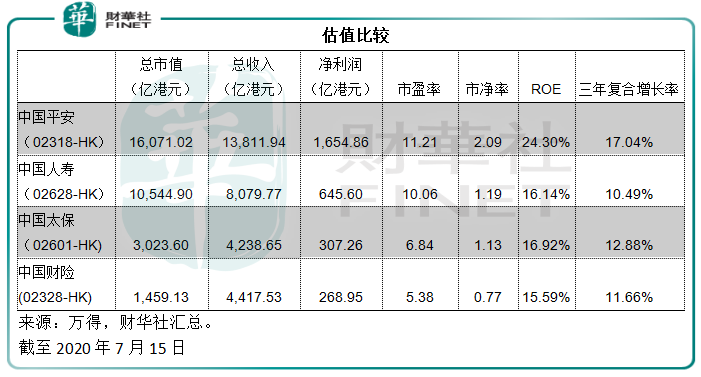

再來看估值,中國平安明顯被市場看高一線,或主要得益於過往較高的盈利能力以及增長率。但是從最近的經營數據可以看出,平安的壽險業務有放緩迹象,管理層亦表示將推出壽險改革,成效如何,下半年及明年應可知分曉,平安的估值或取決於未來的壽險業務表現。中國人壽的強勁表現不知能為今年的業績增色多少,或許可以為其估值帶來提升空間。