於上海和香港兩地上市的洛陽鉬業(03993-HK, 603993-CN)最近宣佈,其全資子公司與加拿大貴金屬流和權益金投資公司Triple Flag訂立金屬流協議。

據此,Triple Flag將支付一筆5.5億美元的現金預付款,而洛陽鉬業的子公司將參照其持股80%的北帕克斯礦(NPM),協議約定將礦區内所生產銷售的一定比例金銀產品交付給Triple Flag,Triple Flag將按現貨金銀價格的10%支付額外貨款。

作為交換,洛陽鉬業對Triple Flag承諾的交貨量為:

1.NPM金產量的54%(即該礦總產量的67.5%),至累計交貨量達到63萬盎司後,將開始按27%的產量交貨(即該礦總產量的33.75%),以及

2.NPM礦銀產量的80%(即該礦銀總產量的100%),至累計交貨量達900萬盎司後,開始按40%的產量交貨(即該礦銀總產量的50%)。

不過,此交易不要求約定交貨的金銀產自NPM礦。

這是國内第一筆金屬流交易、洛陽鉬業迄今為止金額最大的交易,也是流交易史上第九大交易(據英國《金融時報》)。

什麽是金屬流交易?

根據洛陽鉬業的資料,金屬流交易是指通過簽訂協議,融資方(Triple Flag)同意購買礦業公司(洛陽鉬業)參照未來產量(通常為主業的副產品,此處為NPM銅金礦的副產品金和銀)一定比例的金屬產品,融資方先支付一筆預付款,並在金屬產品交貨時,額外按照約定持續支付款項(按市場價格的一定比例計算,此處為市價的10%)。

也就是說,融資方Triple Flag先支付一筆5.5億美元給洛陽鉬業,洛陽鉬業承諾未來按NPM礦的一定金銀產量交付給Triple Flag,並按現貨價額外收取10%的貨款。

交易對手方:Triple Flag是誰?

Triple Flag由巴洛克黃金的前高層Shaun Usmar於2016年設立,背後有對衝基金Elliot Management撐腰。維權鬥士Elliot Management近年購入Twitter、軟銀、東亞銀行、三星、大眾等著名公司,並要求管理層進行改革而聞名。

Triple Flag主要進行貴金屬流和權益金投資,投資美洲和澳大利亞的黃金和白銀,目前共擁有40項資產,包括9個金屬流項目和31個權益金項目。2019年末,該公司曾打算在加拿大上市,通過首次公開招股(IPO)籌資3.3億元用於收購權益金、金屬流等項目以及償還貸款,後因市場環境不妙而放棄。

金屬流交易對於洛陽鉬業的好處

根據洛陽鉬業,這宗交易的好處包括:1)以較低的成本獲得長期資金;2)在保持NPM礦運營成本競爭力的同時讓金、銀副產品的巨大價值得以實現;3)無需承擔固定或最低的交貨量或還款金額;4)在完成特定交貨量後義務將減半等。

財華社觀點:

洛陽鉬業主要從事礦產品的勘探、開採、加工、精煉,是全球第二大钴生產商和主要的銅生產商,其中在剛果(金)運營的TFM銅钴礦是全球範圍内儲量最大、品位最高的銅钴礦之一,該公司還運營澳大利亞第四大在產銅金礦NPM銅金礦;此外,該公司還是全球第二大铌生產商和巴西第二大磷肥生產商,也是全球最大的鎢生產商和前五大鉬生產商之一。

2019年7月24日,洛陽鉬業以4.95億美元加上目標集團期間淨收益作為對價,完成收購總部位於瑞士日内瓦的全球第三大基本金屬貿易商IXM。

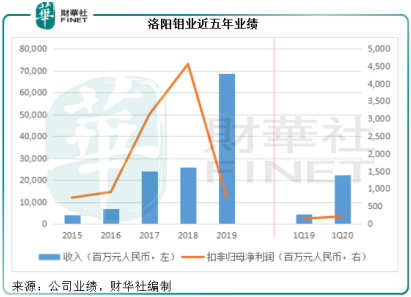

從下圖可見,洛陽鉬業的2019年和2020年第一季收入顯著增長,但是淨利潤卻並未相應提高,這主要因為合併貿易商IXM所致。

貿易業務的一大特點是流水高、利潤低,賺的是中間差價。合併IXM確實為洛陽鉬業帶來巨大的收入,但利潤也相對較低。

從其2019年年報可以看到,IXM全年收入為495.87億元(單位人民幣,下同),相當於洛陽鉬業全年總收入的71.61%,歸母淨利潤為2.72億元,相當於洛陽鉬業全年歸母淨利潤的14.64%。

2019年,IXM的歸母淨利潤率為0.55%,而洛陽鉬業期内的歸母淨利潤率為2.70%,扣非歸母淨利潤率為1.09%,未合併該公司之前的2018年扣非歸母淨利潤率達到17.56%,明顯高於IXM。所以合併IXM之後,洛陽鉬業的收入大幅飙升,但利潤表現卻明顯下降。

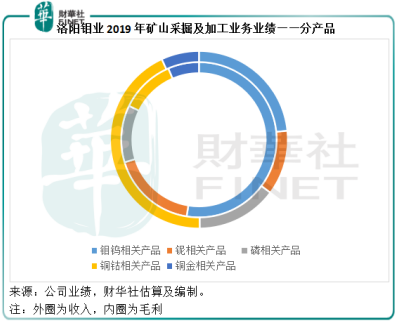

如果不考慮金屬貿易業務,單以礦山採掘及加工業務來看,見下圖。主要收入來自銅钴相關產品,鉬鎢相關產品居次,而從毛利來看,主要來自鉬鎢相關產品。對比收入貢獻與毛利貢獻可知,銅金相關產品的收入和毛利貢獻比例相當,分别佔礦山採掘及加工業務的6.87%和6.44%(2019年)。而銅金相關產品業務貢獻主要來自NPM。

由此可見,這項金屬流交易對其整體業績的影響不算十分顯著,但卻可以提前預支一筆資金以緩解其財務壓力。

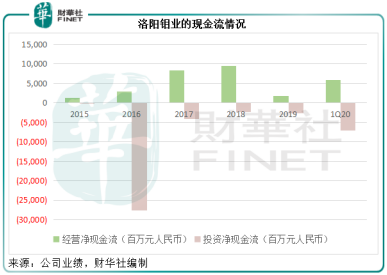

近年洛陽鉬業大舉進軍海外市場,屢屢出手進行大筆海外投資。除了上述的IXM之外,該公司於2016年收購剛果(金)銅钴業務的56%權益,隨後於2019年完成對收購另外24%權益的交割。從下圖可見,洛陽鉬業的經營現金流並不足以完全抵消巨額投資淨現金流出。

截至2020年3月31日,洛陽鉬業持有貨幣資金204.7億元,一年内應支付的附息貸款合共為290.58億元,加上長期貸款在内,其附息債務達到506.03億元。5.5億美元,大約相當於人民幣38.49億元,相對於其債務規模,雖杯水車薪,但也可起到緩和的作用。而且在交貨的時候還可按現貨價另外獲得10%的貨款,這在一定程度上也補充了經營現金流。

值得注意的是,這項金屬流交易為自願公告,未算強制要求公告。該公司沒有披露金和銀的交易定價,後續資金如何支付以及交易有效時間等等細節條款。

按當前倫敦現貨金報價每盎司1810.7美元計算,63萬盎司相當於貨值11.41億美元;按倫敦現貨銀報價每盎司19.31美元計算,900萬盎司相當於1.74億美元。若累計協議第一階段的交貨比例(即減半前的累計交貨量),金銀合共達到13.15億美元,已遠超預付款5.5億美元。未知此項交易的定價如何厘定,即使能夠通過10%的市價獲得貨款,若交易定價過低,該公司未必能從市場價格上漲中獲益。

總結

總括而言,金屬流交易為礦產商提供更多元的融資渠道,簡便、快捷、成本較低,且無需擔心權益被攤分。

從洛陽鉬業的案例來看,這次交易主要聚焦於副產品金和銀,而從其過往業績可見,收入及毛利佔比只相當於礦山採掘及加工業務合計貢獻的6%左右,不會對其主業帶來太大的影響,但卻可以帶來一次性的大筆資金以及未來的小型現金流,以改善其財務狀況,值得其他礦產商借鑒,而且如果這次交易獲得成功,該公司的其他金屬業務也可照樣畫葫蘆,例如钴等。

不過需要注意的是,供應商一方或未必能受惠於交易金屬價格上漲的好處,取決於具體合約條款。