今年疫情期間,中國香港和歐美地區都曾出現過衛生紙搶購潮。

有四分之一收入來自中國香港、台灣及海外地區的維達國際(03331-HK),在今年第一季期間由於疫情封鎖,出現短暫的產品供應短缺,而導致收入下降16.2%。不過得益於木漿價格處於低位以及產品組合優化,季度淨利潤同比大增64.8%。

第二季内地復產形勢良好,維達國際終於可以追回落後。

追上那些落後的時光

該公司於2020年7月13日早上開盤前發佈盈利預喜,預計第二季收入同比增長11%,至42.15億港元;經營溢利同比增長1.52倍,至7.3億港元;以及股東應佔溢利或同比大增1.54倍,至5.35億港元。

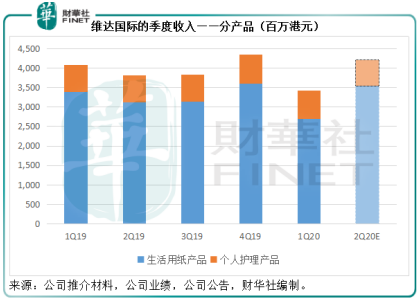

從該公司透露的數據來看,生活用紙產品的收入增長強勁,由上年同期的31.16億港元,或大幅增至35.42億港元,同比增幅或為4.61%,按季增幅或為31.14%,見下圖。

雖然第一季收入因為短暫的供應中斷而有所下降,但是第二季恢復增長或縮小了維達國際的上半年收入跌幅。該公司預計,其2020年上半年收入或按年下降3%,至76.34億港元,經營溢利或同比增約1倍,至12.57億港元,股東應佔溢利或增1.08倍,至9.13億港元。

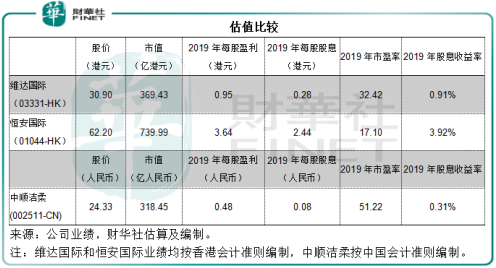

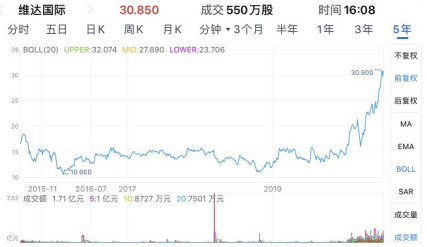

受盈喜帶動,維達國際翌日高開5.55%,收報30.85港元,漲3.7%,最高到達32.40港元,創上市以來新高,收市市值為369.43億港元。若按其2020年上半年的預測業績數據計算,維達國際截至2020年6月30日止12個月股東應佔淨利潤為16.11億港元,而其當前市值為最近12個月預測淨利潤的22.93倍。

增收降本雙重推動紙業股造好

與此同時,在深圳上市的中順潔柔(002511-CN)也在同一日發佈盈利預喜,預計其2020年上半年歸母淨利潤同比增長50%-70%,至4.123億元人民幣-4.67億元人民幣,與維達國際的情況類似,也是受到高毛利品類佔比提升、國際原料市場價格下跌所帶動。同樣受到這一業績信息帶動,中順潔柔A股亦上漲1.42%,至24.33元人民幣,市值為318.45億元人民幣。

若按照其預測的區間高位4.67億元人民幣半年淨利潤計算,則中順潔柔截至2020年6月30日止12個月的預測歸母淨利潤或達到7.99億元人民幣。當前市值相當於最近12個月歸母淨利潤的39.84倍。

今年疫情期間,人們的衛生和健康意識提高,上半年生活用紙產品的需求殷切,這對於整個行業來說都是好事。與此同時,紙漿價格處於低位也有利於它們的毛利表現。在增收同時降本的雙重推動下,這些紙業股的盈利大幅增長也就不足為奇了。

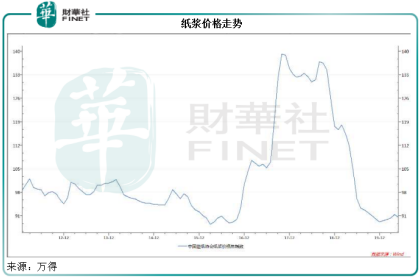

從下圖可以看到,經歷了2017年-2018年的上漲之後,紙漿價格於2020年處於低位水平,而據業内人士透露,這種趨勢或在2020年上半年維持,從而大大緩解了紙業股的原料成本壓力。由此可見,紙業股的蜜月期在今年上半年乃至下半年都有望保持。

在這一蜜月期中,維達要取勝有何抓手?

按產品類别劃分,維達分為生活用紙產品和個人護理產品分部,其中生活用紙產品分部的收入及盈利佔比最大,且利潤率也遠高於個人護理產品,後者主要包括失禁護理業務和嬰兒洗護產品等。

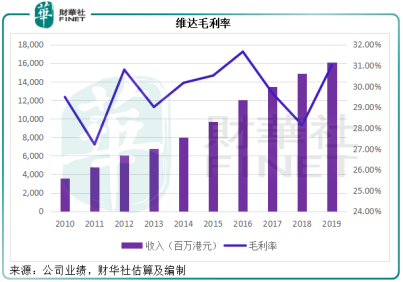

2019年,生活用紙產品貢獻收入132.54億港元,同比增長9.44%,佔總收入的82.46%,分部溢利則大增57.97%,至15.26億港元,佔總額的92.26%。其餘則來自個人護理產品。

從毛利率來看,2019年生活用紙產品的毛利率為31.4%,個人護理業務毛利率為29.1%,集團整體毛利率為31.01%,較2018年提高了2.87個百分點,主要因為產品組合的持續優化和紙漿價格處於低位。

值得注意的是,其同行的盈利能力卻遠較維達國際優勝。恒安國際(01044-HK)的2019年毛利率按年提高了0.4個百分點,至38.6%(筆者將在後文解釋原因),而中順潔柔的2019年毛利率較上年同期提高了5.56個百分點,至39.63%。

從以上的分析可以看出,維達要提升利潤表現,最有效的方式是提高增長較迅猛、需求更具增長動力的生活用紙產品盈利表現,而要提高生活用紙產品的盈利表現,最有效的辦法是增加利潤率較高的高端產品佔比。

維達近年在優化產品組合方面取得不錯的成績,可以看出高端產品組合,包括得寶、維達立體美、多康及濕巾等的營銷都下足本錢,而且頻頻推出新產品攻佔市場。據年報,維達這兩年的高端產品組合佔至今銷售額的比重已由13.1%提高至24.5%。

2019年,維達的銷售及推廣費用佔收入之比為16.02%,較2018年增加了0.03個百分點,同期恒安的推廣及分銷費用佔比為14.24%,較2018年增加了3.18個百分點。

由此可見,營銷的成效可能起到關鍵作用,提升一單位營銷成本的收入效果,應有利於維達的盈利能力改善。

估值高於同行,為什麽?

從2019年的估值來看,維達明顯具有優勢,財華社猜測有幾個原因。

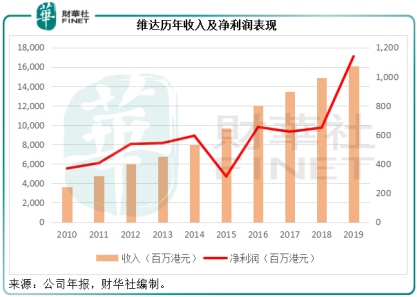

見下圖,維達國際的股價走勢圖為爬坡型,與其收入和利潤走勢大致相若。

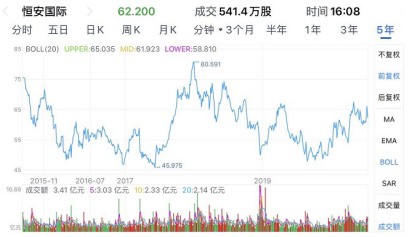

再看恒安,呈上下起伏。該公司於2018年12月遭到沽空機構Bonitas狙擊,市值短暫受到影響,但與此同時,可能也讓市場對其企業管治存有疑惑或擔心在高位再遇狙擊。

維達最近入指入摩,大大提升了市場的認知和流動性,更利於價值的釋放。

此外,恒安國際的利潤率之所以較高,主要受衛生巾業務的帶動。2019年,衛生巾產品僅佔恒安國際總收入的27.38%,卻貢獻了73.52%的分部利潤;其紙巾產品和一次性紙尿褲產品的合計收入和合計分部利潤佔總額的比重分别為56.27%和23.55%。而維達的收入和利潤大部分來自生活用紙產品。

紙巾的需求有可能因為人們衛生意識的提高而上升,但是衛生巾的需求卻不然,沒有太大的需求可釋放空間。舉個例子,你可能因為夏天到來抹汗需求上升而增加紙巾採購,卻不會因此而增加衛生巾的需求。

維達於2019年才在内地重新推出女性護理產品Libresse,該公司預計達到一定規模後可於中期可帶來利潤,這又為其未來的盈利增長帶來多一個可能性。

總結

疫情令人們的生活習慣出現改變,除了新經濟的興起之外,人們衛生意識的提高也為個人護理產業帶來新的機遇。衛生紙品質需求的提升,有望主要從事生活用紙業務的維達持續優化產品組合。

聯係以上紙漿價格與上圖維達毛利率走勢圖可以看出,維達毛利率與紙漿價格反向而行,而且大約有半年的時間差。

從紙漿價格走勢來看,2020年初仍處於較低的水平,由此可見維達未來幾月的利潤優勢有望得以維持。