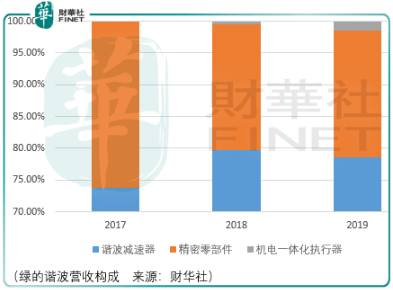

綠的諧波是一家以諧波減速器研產售為核心的精密傳動裝置供應商,此外其還銷售各類不鏽鋼、鋁、鐵製精密部件以及將伺服係統、諧波減速器(自產)、傳感器集成為模塊產品的機電一體化執行器。

打破諧波減速器國際壟斷

減速器是連接動力源和執行部件的中間部件,具有匹配轉速和傳遞扭矩的作用、按照控制精度劃分,減速器可分為一般傳動減速器和精密減速器。一般傳動減速器控制精度低,可滿足機械設備基本的動力傳動需求。精密減速器回程間隙小、精度較高、使用壽命長,更加可靠穩定,應用於機器人、數控機床等高端領域。精密減速器種類較多,包括諧波減速器、RV 減速器、擺線針輪行星減速器、精密行星減速器等。

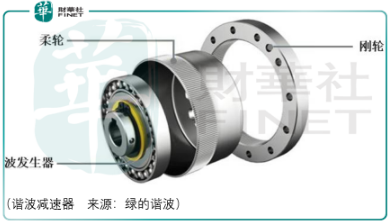

根據《機器人用諧波齒輪減速器》定義,諧波齒輪減速器是一種靠波發生器使柔輪產生可控的彈性變形波,通過其與剛輪的相互作用,實現運動和動力傳遞的傳動裝置,其構造主要由帶有内齒圈的剛性齒輪(剛輪)、帶有外齒圈的柔性齒輪(柔輪)、波發生器三個基本構件組成。

綠的諧波的投資價值在於,其在國内率先實現了諧波減速器的工業化生產和規模化應用,打破了國際品牌在國内機器人諧波減速器領域的壟斷。

汽車3C行業景氣度重於國產替代

根據綠的諧波的測算,2017-2018年間,綠的諧波減速器在自主品牌機器人中市佔率分别為44.4%和62.55%,但其在全球市佔率僅分别為4.19%、6.16%。

GGII數據顯示,2018年國產減速器出貨量市場份額不足30%,剩餘市場份額則由外資品牌佔據,且產品售價較高、交貨週期較長。

即便是在海外品牌售價高、交貨週期長的背景下,綠的諧波在2019財年的營利出現了同步下滑,跌幅分别為15.53%和9.52%。綠的給出的解釋是:「公司核心產品最大的下遊應用領域為工業機器人,從2018年四季度開始,工業機器人產量受到下遊汽車和3c電子等行業增速放緩的影響,以2018年4季度為例,國内工業機器人產量僅3.27萬台,同比增速近3年首次為負,為-2.14%,受此影響,公司2019財年營利同比增速為負。」

如果單純地看待綠的的解釋,或許會認為這家企業營利增速同比下滑情有可原,但實際上結合其核心產品全球市佔率數據,這意味著綠的諧波目前還不具備挑戰同行巨頭哈默納克的實力。

因此,就目前來看,綠的諧波的成長邏輯核心不在於國產替代與海外滲透,而在於國内工業機器人的行業景氣度。

值得期待的是,隨著國家宏觀調控的實施,下遊製造業有所復蘇,其對工業機器人的需求也逐漸恢復,國内工業機器人產量從2019年10月起同比增長。截至2020年4月30日,公司諧波減速器產品尚未交貨的在手訂單數量為4.34萬台。2020年1-4月,公司諧波減速器新增訂單3.76萬台,相較上年同期2.81萬台有所回升。

另一方面,目前處在汽車工業機器人產業鏈上下遊的上市公司譬如機器人、中大力德,其估價已處於歷史低位,倘若需求轉暖或者出現轉折,這些企業將獲得足夠的價格彈性。

總結

總體而言,綠的諧波雖然面臨海外巨頭競爭下的份額增長困境,但由於目前下遊需求正在轉暖、產業鏈上下遊上市公司估價處於歷史低位,綠的諧波倘若成功上市,短中期内其將面臨一段估值擡升的時光,投資者應當好好珍惜。