前言:

香港社會運動及新冠肺炎疫情的突發,讓香港餐飲行業陷入至暗時刻。據香港統計處發佈數據顯示,2020年一季度,香港的失業率上升至3.7%,達約十年來的最高水平,其中餐飲業面臨的情況尤為嚴峻,失業率及就業不足率分别急升至7.5%及3.5%,創亞洲金融風暴以來最大跌幅,近20,000餐飲人員沒有了生計。

在香港餐飲行業最黑暗時刻,「活下去」成為休閑餐飲店的一種奢望,更不用談什麽經營業績實現穩健增長、現金流充裕等與現階段不實際的計劃。但是,就是在這樣的逆境之中,竟然有這麽一家企業經營業績實現高質量增長的同時,現金流還十分穩健。

這家餐飲企業並非是我們所熟知的大家樂、大快活等餐飲巨頭,而是來自於創業板的嘗高美集團(08371-HK)。

多元品牌、維穩的擴張步伐,助推業績穩健增長

與大家樂、翠華等香港餐飲頭部企業經營業績出現大幅下滑不同,嘗高美集團2020財年經營業績實現了雙位數增長。

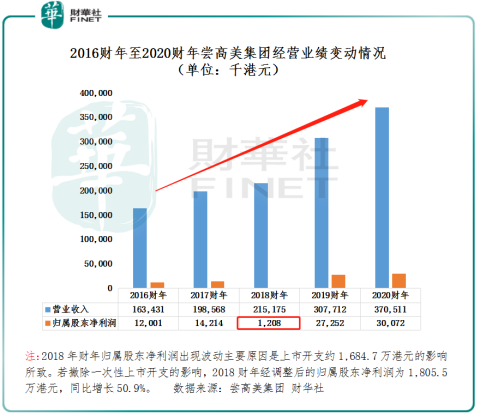

截至2020年3月31日財政年度,嘗高美集團實現營業收入為3.7億港元,同比增長20.41%,實現了5連增;歸屬股東淨利潤同比增長10.35%至3,007.2萬港元,若撇除2018財年上市開支的影響,歸屬股東淨利潤同樣實現了5連增。

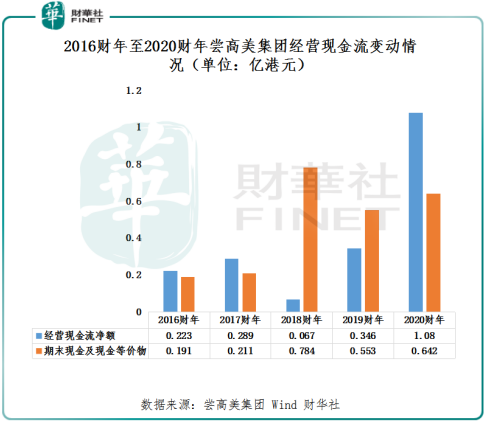

值得一提的是,經營業績高走之際,嘗高美集團經營現金流表現非常強勁,一點都看不出公司所處行業正處於至暗時刻。截至2020年3月31日,嘗高美集團經營現金流淨額為1.08億元,同比增長211.46%,創歷史新高;期末現金及現金等價物為0.642億元,同比增長16.16%。

從營收、歸屬股東淨利潤及經營現金流表現來看,嘗高美集團能在這百年難得一遇的逆境中斬獲佳績,足以反映出公司有過人之處的地方及較強的抗風險能力。

實際上,嘗高美集團經營業績能實現逆市上漲,要得益於公司多元品牌戰略、穩健且策略性的擴張門店步伐及良好供應鏈管理。

在成立初期,嘗高美集團深知想在香港這個「美食天堂」要佔有一席之地,單一品牌很難滿足香港本地顧客及遊客多樣的飲食需求。為了滿足日益增長的且追求全面用餐需求,嘗高美集團自2007年12月開設首家餐廳以來,就將自身未來發展定義為一家集越式、日式、中式及西式等各式料理的中高端且多元的餐飲集團。

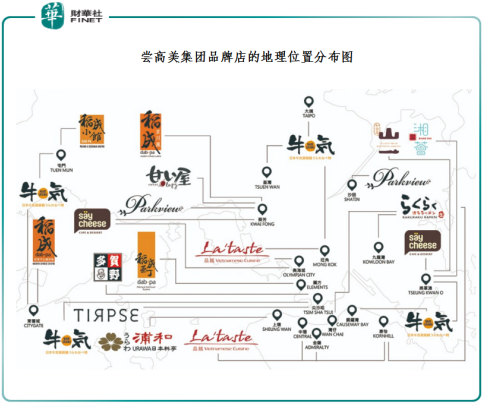

時至今日,嘗高美集團通過十四大品牌(包括十個自有品牌:越式料理品牌-品越、中式料理稻成(包括亞丁、小館及京川滬)、浦和日本料理、日本牛気涮涮鍋、Say Cheese、Sweet-o-logy、Rakuraku樂拉面、山一;一個聯營品牌:湘荟以及三個特許品牌Parkview、多賀野、Tirpse)擁有並經營合計27家全服務式餐廳、2家快速服務式餐廳及1家甜品糖水餐廳。

牛気(氣)-(日係火鍋)

Rakuraku樂-(日式拉面)

浦和-(日本料理)

值得一提的是,與其他餐飲企業盲目擴張門店的方式不同,嘗高美集團開店位置極其講究,一般商業地段不好且人流不旺的地方都不會考慮開社新店,寧可少開店。

正是基於這樣的苛刻選址要求,也造就了嘗高美集團大部份餐廳位於港島、九龍及新界的黃金地段及中央商業區的一線或高級商場内或臨街優越位置。 這也就不難解釋即便是在大環境景氣度不好之時,嘗高美集團旗下餐飲門店行情普遍高於行業均值的原因所在。更為重要一點是,行業景氣度差,恰巧給嘗高美集團實施策略性開店帶來好時機。例如,在過去香港餐飲行業萎靡的一年時間里,嘗高美集團卻新開了8間餐飲門店,較去年同比增長36.4%。其中,新增門店選址還是在東湧東荟城及屯門新城市廣場等人流量較佳的臨街優越位置。

除此之外,在各大休閑餐飲店大部分選擇降價促銷以利薄多銷的方式來提升營業額時,嘗高美集團並未進行大規模的打折促銷,而是致力以合理價格向不同客戶提供更多的優質食品及殷勤服務,最大限度滿足客戶多元需求,進而推升人均消費額。截至2020年3月31日,嘗高美集團的人均消費為152.3港元,同比增長3.54%。

這樣一串串增長的數據之下,嘗高美集團也受到投資者認可,股價領跑行業及權重指數,避險屬性儘顯。於2020年1月02日至7月3日收盤,嘗高美集團股價累計漲幅為34.18%,同期港股餐飲板塊(Wind餐館板塊)及恒指指數累計漲跌幅分别為-16.91%及-9.99%。

進軍内地市場,分羹未來超6萬億紅利

「在别人恐懼時我貪婪,在别人貪婪時我恐懼。」,股神巴菲特這句投資格言同樣適用於如今的我國的餐飲行業。

在新冠肺炎疫情未降臨之前,我國餐飲行業借助百姓生活水平不斷提升及城市化更新的加快,一直處於飛速發展階段。但是,突入其來的疫情,給處於高速增長期的餐飲行業按下了「暫停鍵」,國家統計局數據顯示,2020年1-2月份,全國餐飲收入4194億元,同比下降43.1%,增速較上年同期下降52.8個百分點,降幅高於整個消費市場降幅(20.5%)22.6個百分點。這也迫使大部分餐飲企業不得不放慢擴張腳步,甚至走上關閉門店以收緊業務規模。

在此悲觀的形勢之下,卻給嘗高美集團進入國内龐大的餐飲市場帶來了前所未有的發展機遇。

6月30日,嘗高美集團發佈公告稱,通過旗下全資附屬公司與雙匯發展(000895-CN)(雙匯發展又為全球最大豬肉加工廠萬洲國際(00288-HK)附屬公司)旗下附屬公司雙匯餐飲簽訂合作協議,成立合資公司,以發展國内餐飲業務。其中,嘗高美集團以出資3,000萬元,擁有合資公司60%的股權,是第一大股東,而雙匯餐飲則出資2,000萬元,擁有餘下40%的股權。

對與此次強強聯手,嘗高美集團表示,合資公司的總部設在上海,將尋找合適的地點來開設公司現有的品牌餐廳,例如牛気、多賀野、Parkview、Rakuraku拉面等。由於雙匯將負責大部分食品配料和相關物流的供應,嘗高美集團得以集中精力專註餐廳業務的其他方面,以保持菜肴的質量及成本控制。這對公司日後擴充至中國其他城市至關重要。另外,董事會還強調道,鑒於上海餐飲業與香港餐飲業之間的相似之處,公司將能夠通過復製香港的成功策略,即選址人流量大的購物中心開設餐廳和創造物超所值的用餐體驗。

從雙匯的背景來講,嘗高美集團此次選擇進入國内市場,採用的策略相對穩健且明智。雙匯發展不管從控股股東背景還是自身國内供應渠道的搭建,都是處於業内領先的。例如,雙匯發展可以在國内(除新疆和西藏外)可以做到任何產品實現翌日交貨。這對秉承「食品優質與顧客滿意」為核心宗旨的嘗高美集團來講,無疑是至關重要的。因此,成立合營公司看似是嘗高美集團進入國内市場的一小步,但從我國龐大消費市場來看,是嘗高美集團實現高質量和規模化發展的一大步。

展望未來,在我國超6萬億的餐飲服務市場增量里,嘗高美集團可借助「疫情」給我國整個餐飲行業按下「暫停鍵」空隙里,依託雙匯優勢及結合公司多元品牌戰略、穩健且策略性的擴張門店步伐及良好供應鏈管理,實現更高質量、更高規模的發展。

據弗若斯特沙利文研究報告顯示,隨著我國消費購買力提升,城市化所致的城市人口增加及較常外出用餐等因素驅動,預計於2022年我國餐飲服務市場規模將達人民幣63,881億元,2017年至2022年的復合年增長率為10.0%。

尾語:

短期來看,嘗高美集團逆市斬獲佳績得到資本市場的肯定及認可。但是,股價估值仍嚴重低於港股餐飲板塊的平均值。據Wind數據顯示,截至2020年7月3日收盤,嘗高美集團市盈率及市淨率分别為12.9倍及3.2倍,低於港股餐飲板塊的31.9倍及5.92倍。導致嘗高美集團股價被嚴重低估的原因之一莫過於其是創業板的投資標的,市場投資者對流動性差的創業板市場有一定風險戒備。

為了解決估值及流動性問題,嘗高美集團目前正準備向港交所遞交轉主板的申請。相信不久後,主板市場將迎來優質標的嘗高美集團的加入。屆時,堅持為股東進行分紅且業績尚可的嘗高美集團,勢必會得到市場給予合適的評級,甚至是更高的評級。

長遠來看,借「疫」先人一步佈局我國超6萬億的市場,嘗高美集團經營業績有望保持高質量增長的態勢,未來發展勢必大有可為。