2020年7月1日黃昏,中國平安(02318-HK, 601318-CN)宣佈,創始人馬明哲不再兼任首席執行官職務,從即日起辭去首席執行官職務,但繼續擔任董事長一職。

與此同時,董事會一致通過,同意由2008年起擔任平安首席財務官(CFO)的姚波出任聯席首席執行官。

乘風破浪的CEO們

無獨有偶,最近市值突破千億美元的拼多多(PDD-US)也在同日發佈新聞,宣佈創始人黃峥卸任CEO並減持股份。

固然,拼多多的創始人兼前CEO卸任,多少帶有中央集權下放權力的意思。黃峥在卸任CEO之後仍將擔任董事長和董事會主席。與此同時,CIO陳磊獲委任為首席執行官,馬靖為新的財務副總裁,而CFO一職懸空。黃峥一直以來都掌控CEO和CFO的權力,這次的人事調整也僅僅稍微分權而治而已,並沒有帶來太大的影響,黃峥依然掌控公司的整體戰略發展以及最重要的絕對控股權和投票權。

在一定程度上,馬明哲於平安與黃峥於拼多多多少有點類似。作為平安的創始人,馬明哲也帶領著平安從無到有,從小到大,從大到強,而發展成為在中國舉足輕重、市值逾萬億港元的科技型綜合金融集團。

不同於拼多多的高度集權,平安的股權結構非常分散,持股5%以上的股東只有蔔蜂集團和深圳市國資委,分别為8.97%和5.27%,而馬明哲的持股量只有0.75%左右,也就是說,馬明哲不算大股東,更傾向於職業經理人。

此外,平安於2018年起推出「聯席CEO+矩陣」機制,設立三名聯席CEO來管理「個人業務、公司業務、科技業務」三大事業群,以取代過去二十多年沿用的「執行官+矩陣」集體決策模式。設置三位聯席CEO是為了讓平安集團内部的分工更加清晰、責任更加明確。

在此之前,平安的三名聯席CEO分别為李源祥、謝永林和陳心穎,馬明哲依然為CEO,不過他已很少參與到日常營運中,而更專注於集團整體策略的佈置與籌劃。

去年11月友邦(01299-HK)的高調挖角和李源祥的天價轉會費曾為市場津津樂道,而對於業界來說,最值得關註的是新加坡背景、擁有國際視野同時熟知中國壽險市場的李源祥,在友邦保險「分改子」成為首家外商獨資人身險公司之後,如何以友邦CEO的身份長袖善舞。

在李源祥辭職時,平安已宣佈聘任CIO陸敏接替其出任首席保險業務執行官,分管該公司的保險業務和個人綜合金融業務,但聯席首席執行官一位依然懸空。所以,這次姚波出任聯席首席執行官僅僅為補李源祥之位。

姚波曾任德勤咨詢精算師、高級經理,於2001年加入平安,為集團常務副總經理、首席財務官、總精算師。獲委任為聯席CEO後,姚波仍將兼任CFO一職,負責平安的戰略規劃,業務目標製定、目標追蹤和績效考評,主管預算管理委員會、產品委員會、戰略發展中心,以及財務、企劃、精算、資金等管控職能。

另外兩位聯席CEO謝永林和陳心穎,核心職責分别為平安的金融業務板塊以及科技創新業務板塊。

馬明哲在辭任CEO之後將繼續擔任董事長,負責平安的戰略發展、戰略創新、人才培養、文化建設以及重大事項決策,並發揮核心領導作用。由此可見,馬明哲為首,三位聯席CEO明確定位,領導和負責「個人、公司、科技」三大業務事業群,與財務企劃、人力資源、投資決策、稽核風控、關聯交易、品牌傳播等職能執行官,形成共同決策、分工負責、全責清晰的架構,這一架構並沒有改變。

平安當前的狀況

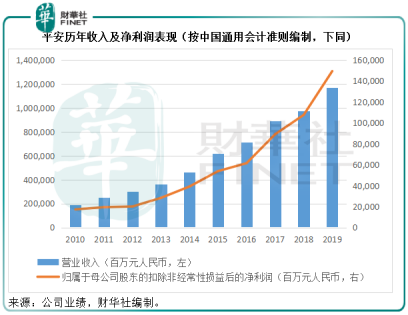

縱觀平安近十年業績,依然保持強勁的收入和淨利潤增長,尤其值得讴歌的是金融科技的駐足和發展,培養和孵化了多家金融科技和互聯網公司,包括陸金所、平安好醫生(01833-HK)、汽車之家、金融壹賬通等等。

壽險業務放緩

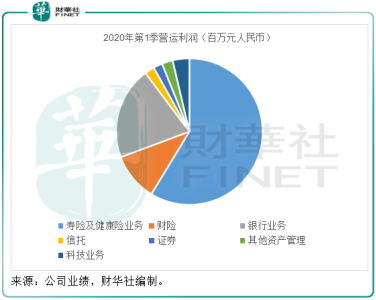

但是筆者留意到,近年平安的主營業務人身險業務增速有所放緩。平安的收入及利潤主要來自人身險(壽險及健康險)、財險、銀行、信託、證券、其他資產管理以及科技業務。見下圖,2020年第1季,其壽險及健康險業務的營運利潤為245.56億元(單位人民幣,下同),佔營運利潤的60.98%。也就是說,作為多元化金融集團,壽險及健康險業務依然是平安最為重要的收入和盈利來源,它的盛衰很可能影響其整體業績表現。

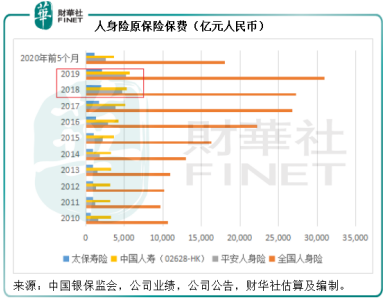

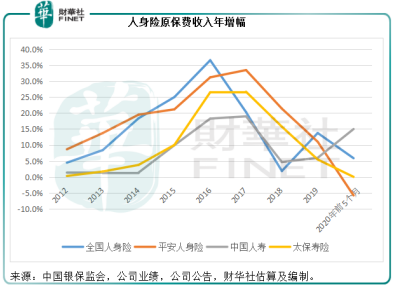

2017年以來,平安的人身險業務亦曾「嶄嶄頭角露峥嵘」,與行業龍頭中國人壽(02628-HK, 601628-CN)僅咫尺之差,增幅更是跑赢後者幾個馬位,見下圖。

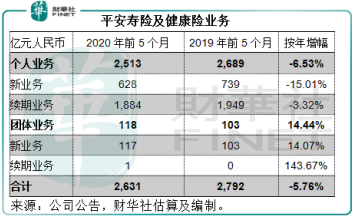

從今年開始,平安的人身險業務似乎力有不逮,今年前五個月,平安的人身險原保險保費收入同比下降5.8%,至2631億元。當然,受疫情影響,這在所難免。

但是值得註意的是,推行改革的中國人壽在期内表現耀眼,同期原保險保費收入同比增長15%,至3698億元;而剛剛實現A+H+G(滬倫通全球存託憑證)上市的中國太保(02601-HK, 601601-CN)也能力保不失,維持1165億元的水平。

見下圖,平安的人身險業務的增長在2017年見頂之後持續下行,2020年前5個月的增幅遠低於全國平均水平,相比之下,國壽卻逆市反彈,開始展現龍頭本色。

於2020年的前五個月,平安的個人業務依然呈弱,新業務同比下降15%,而續期業務亦下跌3.32%,完全抵消了團體業務的強勁增長,見下表。

從中可以看出,平安的主要收入來源為人身險,人身險中個人業務佔較大比重,而個人業務的增長則主要依靠代理人渠道。根據平安2019年年報,代理人渠道佔了合計新業務價值的89.81%。

但是近年平安的代理人團隊似乎無法維持過去的增長。2020年第1季,平安壽險個人代理人數量同比下降3%,至113.2萬人。雖然平安已大力發展金融科技,用線上服務代替大量人手,但代理人渠道依然是其非常重要的業務拓展方式。

在2019年的全年業績會上,馬明哲談到了2019年下半年開始的壽險改革,表示會從渠道和產品兩個方面進行改革,並以科技作為重要手段。今年上半年遇上疫情,從數據和同行比較來看,平安的壽險業務並未見大的改善。

路在何方?

作為全國領先的綜合金融服務集團,平安擁有航母級規模的尊榮,也有領先科技創新的底氣。但是總有那麽些隔靴搔癢的無可奈何。

人身險方面,過去的輝煌與當前的問題已在前文提及。

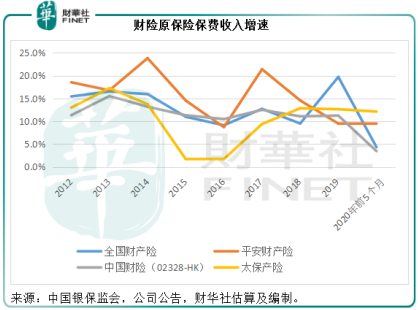

財險方面,今年前五個月維持較為理想的增長,見下圖。但是財險與壽險的區别在於,財險的收入增長較高,而由於久期較短,只能對應久期較短的投資產品,所以盈利能力或不及壽險業務吸引。

銀行業務方面,得益於平均生息資產規模以及淨利差擴大,平安銀行(000001-CN)的2020年第1季歸母淨利潤同比增長14.7%。有人認為,目前存款利率已處於較低的水平,同時面對今年初的疫情,政府鼓勵降低貸款成本以刺激經濟,平安銀行的淨利差進一步擴大的空間有限。

筆者卻有不同的見解,淨利差的計算除了涉及存貸利率之外,還關乎生息資產與付息負債的配置。為應對年初疫情對今年經濟造成的影響、儘快恢復生產和經營,政府鼓勵降低中小企的貸款成本,具體措施包括降低中小企的借貸門檻。相對於國有四大銀行以及大型股份制商業銀行,平安銀行或更傾向於與中小企客戶打交道,這些業務的利率(或收益率)均高於其他生息資產種類,若這部分資產的比重提升,反而會擴大平安銀行的淨利差。不過值得註意的是,其不良貸款比重以及不履約風險或也提升。

最近我國有序放開外資金融機構的進入門檻,將可能構成一定程度的競爭,友邦保險「分改子」並挖走李源祥就是一例。同時,信託和證券以及其他資產管理業務方面也受到開放的影響。但從另一個角度來看,這也促使國内金融企業打造自身優勢,以及提升國内投資者的認知,從而釋放需求,未必是壞事。

金融科技方面,平安近年在這個領域的發展可圈可點,成功孵化多家企業並上市,釋放了價值。但是值得註意的是,最近全球資本市場對於金融科技企業的估值已沒以前慷慨,其金融科技資產或亟需證明自己。

總之,前路並不平坦,且看CEO們如何帶領平安這艘航母乘風破浪。