中國領先的羽絨服品牌波司登(03998-HK)公佈了截至2020年3月31日止財政年度全年業績。儘管受到疫情影響,但波司登維持不錯的表現,而且股息同比按年增長12.5%,至每股0.09元人民幣,所以公佈業績之後股價大漲4.55%,收報2.53港元,市值達271.56港元。

但是事實上,波司登的股價已由去年雙十一期間的高位4.50港元有所下跌,目前只有2.53港元,市值幾乎縮水了一半。

無疑,今年年初的疫情就算未對業績帶來重大打擊,但至少對股價表現帶來了負面影響。那麽從客觀的產業角度來看,波司登的業績表現究竟如何?它是否還有機會重上高位水平?

2020財年業績表現

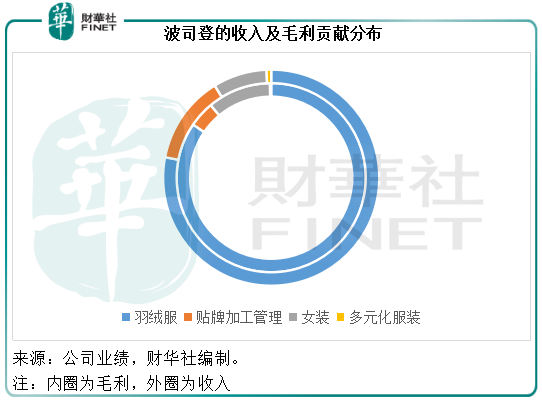

羽絨服依然是波司登主要的收入及盈利來源。截至2020年3月31日止的財政年度(下稱2020財年),該公司的羽絨服收入同比增長24.2%,至95.13億元(單位人民幣,下同),佔總收入的78.03%。貼牌加工管理業務也保持強勁增長,收入同比增長17.8%,至16.11億元,佔總收入的13.21%。然而,女裝和多元化服裝業務收入分别同比下降18.2%和46.3%,至9.83億元和8379萬元。

高定價的女裝業務依然維持70%以上的毛利率,期内貢獻毛利7.31億元,同比下降19.4%,佔合計毛利的10.9%。波司登解釋,女裝業務的收入及利潤下降主要因為受到疫情的負面影響。

羽絨服的毛利率由2019財年的57.4%,提高了2.4個百分點,至59.8%。全年毛利同比增長29.4%,至56.89億元,佔毛利的84.86%。波司登羽絨服業務的利潤表現有改善早有先兆,早前該公司就提出要優化產品組合,增加高利潤產品的比重,而且會對部分羽絨服提價,這些舉措無疑有利於改善利潤表現。回顧期内,該公司的品牌羽絨服「波司登」收入同比增長22.7%,至84.03億元,佔羽絨業務總收入的88.34%。

從上圖可見,波司登的羽絨服依然是不可撼動的收入及利潤來源,藍色線圈佔了大半個圓;而貼牌加工管理的利潤率相對微薄,這從其收入佔比遠高於毛利佔比可知;女裝的毛利率優勢很明顯,從毛利佔比大於收入佔比可以判斷。

由其2020財年業績數據可見,波司登的羽絨服利潤有所改善,可見其品牌優化和產品組合優化的作為是奏效的。

但是女裝業務顯著下滑,下半年的跌幅擴大。2020財年下半年,女裝業務收入同比下降28.1%,毛利則同比下滑31.1%。相較之下,羽絨服的下半年收入及毛利增幅分别達到18.6%及24.3%。下半財年的疫情似乎未對其羽絨服的銷售表現帶來太大的負面影響,但對女裝業務的打擊卻頗為明顯。

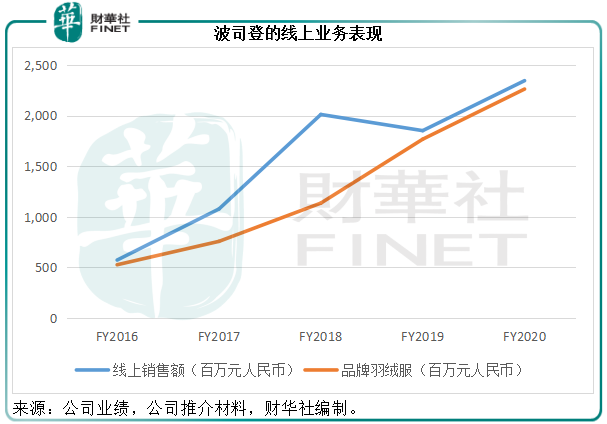

見下圖的線上銷售數據,2020財年波司登(包括羽絨服及女裝)的線上銷售額達23.45億元,同比增長26.7%,其中品牌羽絨服的銷售額為22.62億元,同比增長28.09%。下半年線上品牌羽絨服的銷售額同比增幅仍維持22.71%的水平,顯著高於期内總體業務表現。疫情的影響似乎帶動了線上消費。

與加拿大鵝比較

波司登的羽絨服業務在中國無疑首屈一指。為了進一步了解波司登與同行的對比表現,筆者找出紐交所上市的加拿大鵝(GOOS-US)與之比較。

加拿大鵝也在近期公佈了截至2020年3月29日止財政年度業績(下稱2020財年業績,需注意其截至日期為3月29日,而波司登為3月31日),我們用它按國際會計準則(IFRS)編制的年度業績與波司登按國際會計準則編制的2020財年業績進行比較,主要集中於波司登最主要的收入來源——羽絨服業務。

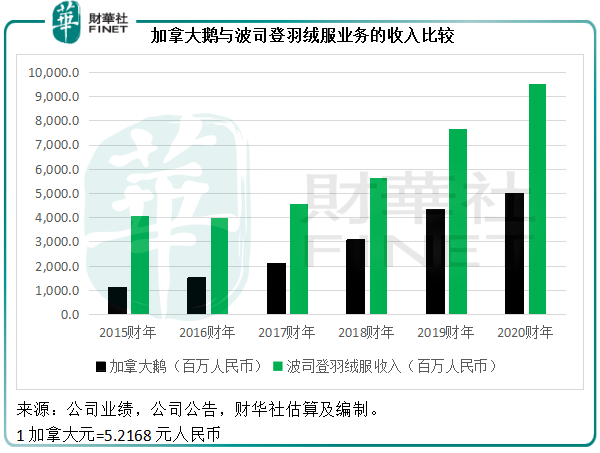

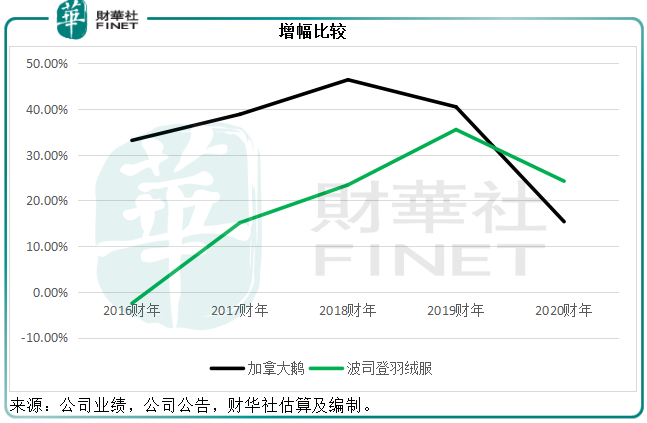

從收入及收入增速來看,主要服務北美市場(加拿大及美國收入佔比達到59.71%)的加拿大鵝於2020財年明顯落後於波司登。加拿大鵝的2020財年收入為9.58億加元,約合人民幣49.98億元,同比增長15.36%,相較波司登的羽絨服收入為95.13億元,同比增長24.23%。

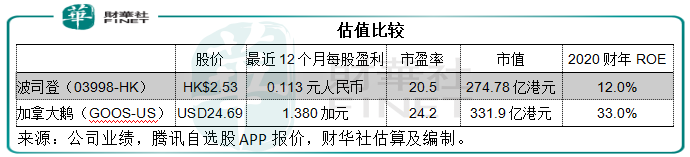

不過相對來說,加拿大鵝的2020財年股本回報率(ROE)卻較波司登整體(即囊括羽絨服、女裝、貼牌、多元化業務)回報率優勝。筆者用期初與期末之平均權益及其2020財年純利計得加拿大鵝的ROE為33%,而波司登為12%,反映加拿大鵝的權益回報更理想。

為何波司登回報率較低?

簡單根據杜邦公式分析:

首先,波司登的純利率較低,只有9.9%,而加拿大鵝的純利率達到了15.83%,為什麽有如此差别?

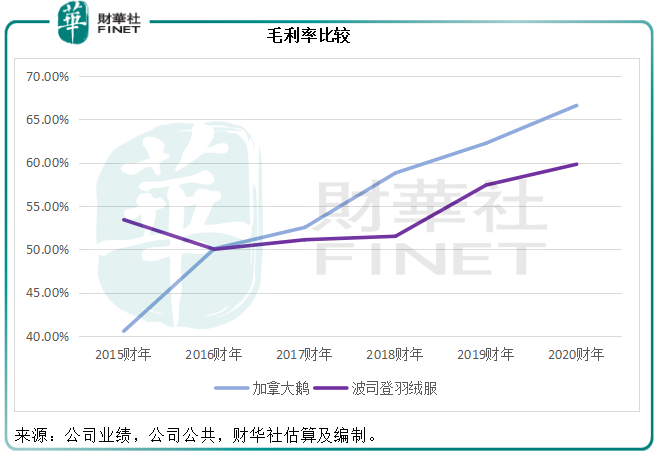

雖然波司登的女裝業務毛利率十分驚人,但是羽絨服業務的毛利率只有59.8%,而加拿大鵝為66.58%。見下表,這幾年波司登羽絨服與加拿大鵝的毛利率出現分歧,而且分叉有所擴大,筆者猜測部分原因可能與波司登羽絨服的批發銷售渠道佔比較高有關,2020財年此比率為63.4%,而加拿大鵝為45.2%。

另外,筆者認為可能與加拿大鵝的定價相對成本較高有關。不過這或反映波司登仍有進一步提價空間。

截至2020年3月31日,波司登的存貨週轉天數(包括女裝業務)為155天,較去年增加了28天,疫情固然有部分原因,但存貨週轉天數從2018財年的111天逐年增加,而且羽絨服的季節特色導致其存貨週期較長,都讓人對其存貨水平有點擔心,尤其考慮到成品佔存貨的比重高達83%(加拿大鵝為80.4%),筆者不由得思索波司登是否有能力在大力消減庫存的同時提價?

經營開支較高也是波司登純利率較低的原因。波司登2020財年營銷開支與行政開支合共佔收入的比重為42.1%,而加拿大鵝銷售、一般及行政開支佔收入的比重為36.58%。

其次,加拿大鵝的槓桿較高。截至2020年3月29日,加拿大鵝的資產與股東權益之比為2.14倍,而波司登3月31日的比率為1.7倍。這應該也是加拿大鵝股本回報率較高的一個原因。

波司登的估值是否有進一步上升的空間?

綜上所述,比較兩家羽絨服供應商的2020財年業績表現,波司登的銷售表現較加拿大鵝優勝,但是盈利能力仍有差距。這對於波司登來說反而意味著有進一步提升和改進的空間。

波司登沒有單獨發佈第四季業績,但從加拿大鵝的第四季業績來看,疫情對其影響還是挺大的。加拿大鵝第四財季收入同比下降9.8%,至1.4億加元,並錄得息稅前虧損17.2百萬加元,相較上年同期為盈利11.7百萬加元。

不過財華社留意到,拖累加拿大鵝第四財季收入表現的主要為北美市場,加拿大及美國的季度收入均下跌12%以上,但是亞洲區卻有5.7%的增長,這或反映亞洲區的消費能力仍然旺盛。主要定位在中國這個亞洲最大消費國的波司登,是否受惠於中國疫情後消費反彈的提振?

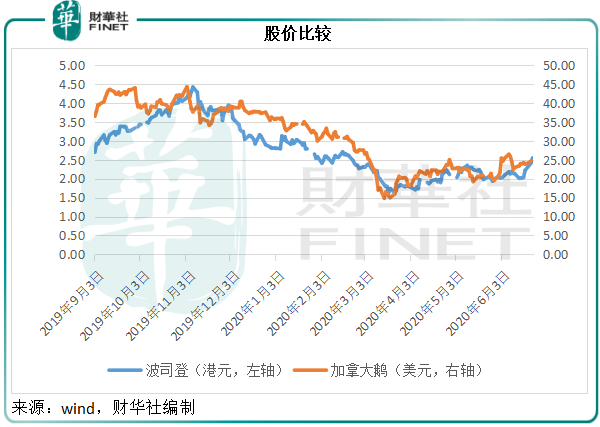

從2019年9月至今的股價走勢圖來看,波司登最初跑輸,但在雙十一期間追了上來,隨後的表現一直較弱,疫情期間兩家公司的股價均受到比較嚴重的沽壓而處於低位,但是在最近一段時間,波司登的股價有回升迹象,一方面可能因為中國疫情後恢復理想,另一方面可能因為業績優於預期。

從估值來看,加拿大鵝的市盈率估值較高,或與其盈利能力較佳有關。加拿大鵝提到,在未來一個季度,其高級管理層團隊將自願減薪兩成,而且能夠通過暫時關閉零售店節省部分行政和營銷開支,有望將現金開支及投資降低約90百萬加元。節流也許奏效,但加拿大鵝未來一個季度的業績增長或系於開源,北美市場目前仍受到疫情的影響,加上第一財季通常為淡季,其收入估計難有起色。

波司登則不然,處於一個消費情緒沒有降溫的市場,而且第一財季適逢中國的年中購物節618,或許會帶來不一樣的振奮。在業績發佈會上,波司登的管理層提到在天貓618網購節中,4個品牌銷售額在天貓平台同比增長一倍以上,其中三個時國際品牌,一個是中國品牌,就是波司登。

受中概股回歸影響,資金正湧入香港,港元再觸強方兌換保證。股價沉寂了一段時間的波司登在業績的提振下是否會被喚醒?