京東(09618-HK)的618年中大促,火了線上線下零售業。這還不算,資本市場上,京東回港上市同樣掀起滾滾熱浪,搶購潮席卷全球。

作為疫情之後的第一個融合線上線下的全民購物節,京東618戰績輝煌。根據京東的數據,2020年6月1日0時至6月18日24時,京東618全球年中購物節累計下單金額達到2692億元人民幣,創下新的紀錄。

資本市場上,京東的成績也不遑多讓:國際發售部分獲超額認購約11.35倍,香港公開發售部分獲超額認購178.9倍,這意味著凍資逾2807.6億港元,是港交所(00388-HK)五月份日均成交額1147.13億港元的2.45倍,可見京東的吸金實力。2020年6月18日,京東在港股上市首日股價收報234港元,較發行價上漲3.54%,市值超7200億港元。

凍資數千億,京東旋風席卷而來,能夠為港股投資者帶來哪些有趣的概念和回報?

在招股書中,京東稱謂自己是「是一家領先的技術驅動的電商公司並正轉型為領先的以供應鏈為基礎的技術與服務企業」。

港股市場上不乏電商概念股、領先的科技公司和社交媒體跨國集團,傳統供應鏈方面也有一些不錯的本土企業,然而說到領先技術驅動型的供應鏈服務企業,京東不僅在全國首屈一指,在全球也是名列前茅。

京東是中國最大的零售集團,但顯然量不是其關注的重點,質才是。

京東的致勝之道

提供同源、同質、同價的商品以及類似的平台服務,這是國内電商的現狀。如何在這樣的同質化中突圍而出,如何在同樣的經營環境下賺取最大的利潤?競爭的關鍵就在於鍛造從倉庫到終端消費者用戶的供應環節。

友商過去一直都依靠第三方物流倉儲服務來完成快遞服務,因為這些平台大部分為店家入駐,物流庫存均由店家自己處理,靈活性高,同時也將口碑隔離,好壞全在於店家,平台的口碑風險相對較低,直到最近幾年,才通過集合國内領先的物流公司,進行多物流集合。然而值得注意的是,國内的物流產業高度分散,整合過程並不輕松,首先服務難統一,其次在出庫、運輸和送貨過程中品質難保證,這就意味著整合需要耗費大量的時間、資源、成本。

京東主要依靠自己的物流,也為入駐店家提供京東的物流服務

京東早在2007年就開始建造和經營自己的全國物流倉儲架構,集中調配、自主營運,可保證物流服務的快捷、高效、可靠。通過物流倉儲把控服務和速度,確保了物流鏈各個環節的質量和安全,也確保了為客戶提供之物流服務的及時和可靠,這正是京東區别於其他零售商的優勢。

截至2019年12月31日,京東在全國25個城市建立了亞洲第一的超級倉庫,組成亞洲最大的智能倉儲集群。

2019年第4季,京東在成都和武漢一號亞洲倉儲的兩家超大分揀中心投入營運,每個分揀中心每天能處理逾100萬訂單,大大提高了京東物流服務華中和西南地區的能力。這也是今年初的疫情期間全國停工停產之際,京東仍能保障物資運輸服務沒有停擺的重要原因。

針對疫情期間剛需消費從線下向線上轉移,京東物流迅速地推出一系列服務產品,包括在中國近百個城市推出「移動菜籃子」社區計劃,為用戶提供新鮮農產品;擴大按需配送的服務範疇,通過與知名醫藥公司和醫院合作,為消費者配送各種藥品等。正是因為其擁有物流全鏈條的自主性,才能靈活地發揮功效,為消費者、社會及企業自身創造價值。

建立全國性物流倉儲架構代價不菲,不僅建造成本高,運營開支也不低,但這些支出基本為固定的,也就是說,前期投入大,後期隨著量的加速上升,其單位成本會逐步被攤薄,效益將加速提高,這就是所謂的飛輪效應。

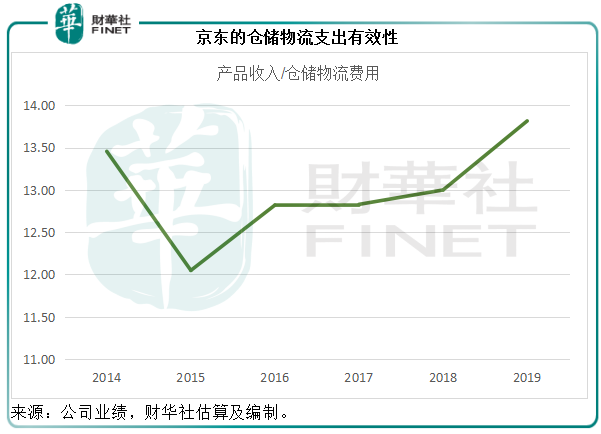

由於物流倉儲對於京東的重要性,這佔了其較大項的開支(除經營成本外),遠高於營銷和研發。不過隨著銷售規模的擴大,這項費用的相對比例持續下降。2019年,倉儲物流費用佔京東收入淨額的比重由上年的6.93%進一步下降至6.41%,而其扣除倉儲物流開支後的毛利率也由上年的7.35%,進一步提高至8.23%。

見下圖,自2015年以來每一單位倉儲物流支出所產生的產品收入在逐步提高,2019年達到了13.82元人民幣。

規模經濟效應初顯,同時使得提供極致的用戶體現和持續改善運營效率成為可能……這不是終點,僅僅是一個起點,因為京東還利用這一優勢進行服務和技術輸出,為合作夥伴開放物流基礎設施,將物流服務對象擴展到各行各業的合作夥伴及個人用戶。

此外,圍繞供應鏈還能生成許多可能性,或商機。除了上文提到的生鮮供應鏈、快捷的藥品配送、為第三方提供的供應鏈解決方案等等外,還能通過先進技術的加持,帶來各種可能性。

例如,圍繞供應鏈,京東打造了三大領域的強大技術體系,主攻人工智能、大數據分析和雲計算,從而進一步優化服務能力,實現產業鏈的數字化,幫助客戶和合作夥伴提高營運效率,並從中把握商業機會。

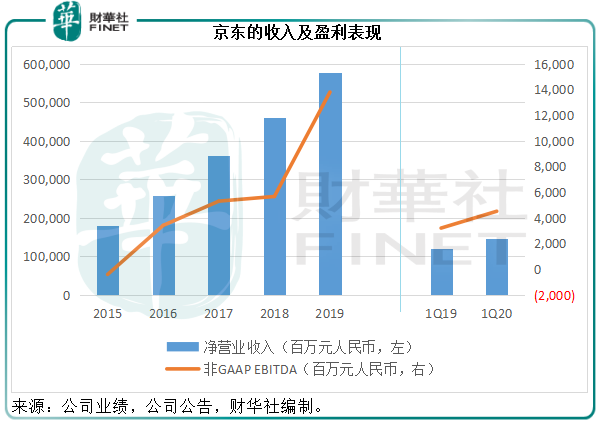

從下圖可見,京東的淨營業收入和盈利表現都顯示出質的飛躍。2016年實現扭虧為盈,自此之後京東持續保持強勁的增長,淨營業收入由2016年的2582.9億元人民幣,大幅增至2019年的5768.88億元人民幣,年複合增長率達30.72%;而非GAAP EBITDA(扣利息、稅項、折舊及攤銷前盈利)由2016年的34.11億元人民幣,大幅增長至138.11億元人民幣,年複合增長率達到59.39%,遠高於收入增幅,可見其盈利能力質的提高。

榮耀歸來

在美股上市的京東回港交所第二上市,得到了真金白銀的經濟支持,畢竟美股僅是它的上半場,精彩還在後頭。

京東計劃用回港上市籌得的資金:1)投資以供應鏈為基礎的關鍵技術創新,以進一步提升客戶體驗和提高營運效率;2)投資智能定價和存貨管理系統、智能客戶服務解決方案及全渠道智能零售平台等一系列關鍵運營系統,以進一步開發和提升零售技術與客戶參與度,並完善個性化推薦引擎、提升數字營銷解決方案等;3)繼續投資物流技術;以及4)投資和提升整體研發能力。

用技術打造未來,京東的未來必然更加精彩。但投資者或許更關心京東的投資價值。

京東的投資價值

在上文中,我們已經詳細描述了京東的獨特優勢,它為港股市場帶來一股勁風——以供應鏈為基礎的科技股。

走過了讓靜止飛輪轉動起來最費勁的時期,帶著别樣魅力的京東回到了亞洲時區。適逢中概股回流,資金湧入港股市場,港元匯率逼近7.75的強方兌換保證。隨著越來越多優秀的科技企業回歸,港股取代美股市場成為這些企業主要的融資渠道並非沒有可能,而這必然吸引大筆資金流入。

恒指公司公佈,從8月季檢開始,來自大中華區的同股不同權公司及第二上市公司將可獲納入恒指的選股範疇,這為京東等同股不同權第二上市公司入指敞開大門。恒指公司的數據顯示,追蹤恒指的被動型管理資產規模達到2000億港元,入指有利於進一步提高這些股份的流動性。

再者,港交所也在努力促成同股不同權公司加入滬深港通,這些都有利於擴大京東等科技股的流通性。

逐利資金的湧入,再加上打通亞洲交易時段後交易時間的延長,股票的流動性增加,將有助於這些公司實現估值。考慮到其穩健的基本面因素、瑰麗的發展前景、其品牌在内地及香港的人氣,京東在港股市場的表現值得期待。