李斌創立的易車網(BITA-US)近幾年總有點打不著火的感覺,股價上不去,虧損沒見好轉。

剛剛公佈的截至2020年3月31日止第一季業績一如預期的糟糕。季度收入同比下降36.44%,環比下降35.28%,至17.38億元(單位人民幣,下同);股東應佔虧損達到8.32億元,相較上年同期為淨利潤3248.7萬元,不過較上一個季度的9.22億元虧損有所改善。

信用虧損撥備大幅增加

財華社發現,其實易車網的第一季度毛利已經有所改善,可能與利潤較高的廣告與會員業務收入佔比提高有關,然而銷售及行政開支卻按年大增63.28%,達到了24.53億元,主要因為融資應收款的信用虧損撥備增加,以及品牌推廣開支上升。

融資應收款的信用虧損撥備增加早在2019年已有端倪,全年同比大增62.82%,至12.167億元,另外還錄得1.05億元的非流動資產減值。

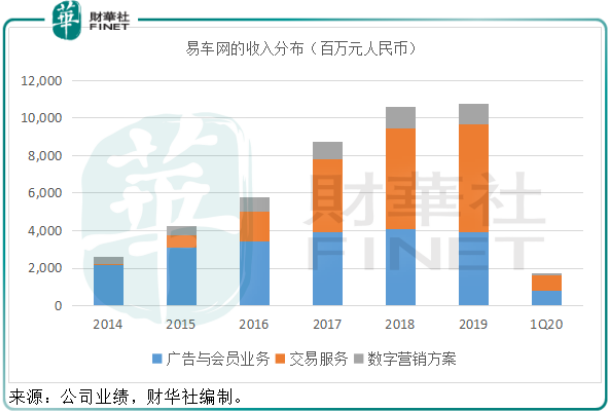

易車網主要經營三大業務:廣告與會員業務、交易服務和數字營銷方案。從下圖可見,交易服務為最主要的收入來源,而這一業務的貢獻主要來自持股43.74%的港交所(00388-HK)上市子公司易鑫集團(02858-HK)。

自2017年分拆易鑫港股上市後,易車網與易鑫以獨立品牌營運,易車網從事上述三項業務,而易鑫則主要經營交易平台業務和自營融資業務。易車網提供以内容為主的在線服務,易鑫提供以交易為基礎的全渠道服務。

不過值得注意的是,易車網的交易業務貢獻主要來自易鑫,這部分的收入包括自營融資服務和貸款撮合服務。2019年,易車網的自營融資服務和貸款撮合服務佔總收入的比重達到了50.6%。

易鑫2019年的信用損失撥備也大增63.38%,其解釋下半年在收回消費者欠款方面面臨更加嚴格的監管環境。

2019年尚且如此,2020年上半年疫情對全社會需求以及融資壓力的影響,是否會令易鑫以及易車網的業績表現進一步惡化?

上半年業績或進一步下滑

事實上,易鑫在母公司公佈業績之後也發佈盈利預警,預計受收入減少及應收融資租賃款撥備增加所影響(2020年第1季易鑫的融資應收款信用虧損撥備達到10.7億元),其2020年上半年的虧損額或達到9億元至11億元,相較2019年上半年為淨利潤1.23億元。

易車網也預計2020年第2季收入或介於18.5億元至19.5億元之間,而2019年第2季該公司的收入為27.92億元。

也就是說,易車網2020年上半年收入很可能下降三成以上,而且以易鑫的盈警以及其對於母公司的影響力來看,易車網上半年虧損很可能較上年同期增加。

在如此利淡信息之下,易車網隔夜美股股價卻大漲9.56%,收報15.7美元/ADS,為什麽?

私有化的重大進展

股價表現受到鼓舞,很可能與易車網隨後的一則公告有關,内容關於2019年9月騰訊係提出的私有化建議。從公告的内容看,私有化協議終於達成。騰訊與黑馬資本將以11億美元(相當於每份ADS 16美元)的價格私有化易車網,買家將以現金支付,而不會通過貸款方式。

2019年9月提出私有化之後,交易的進度一直不明朗,落實之後終於讓市場放心,帶動其股價升至接近私有化價格水平。

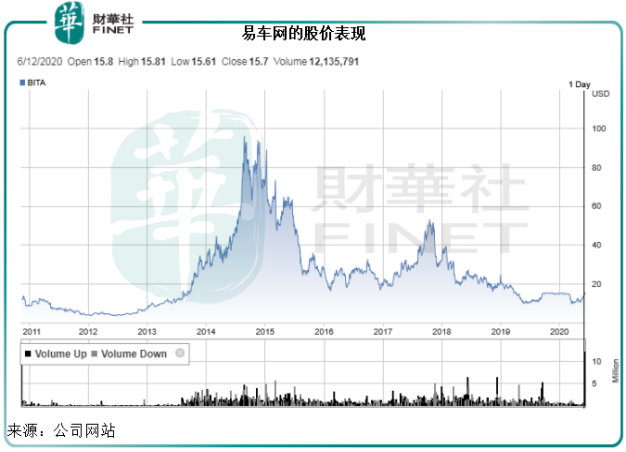

從下圖可見,易車網於資本市場的高光時刻是在2014年和2015年。這些年易車網都經歷了什麽?

易車網的這些年

2015年2月,京東和騰訊入股易車網,同時也入股易鑫,京東還提供獨家訪問JD平台和手機應用的通道,這些都有利於為易車網引流。而且在2014年,易車網錄得淨利潤4.9億元,但是從2015年開始,易車網年年虧損,這也許是其股價從高位下滑的原因。

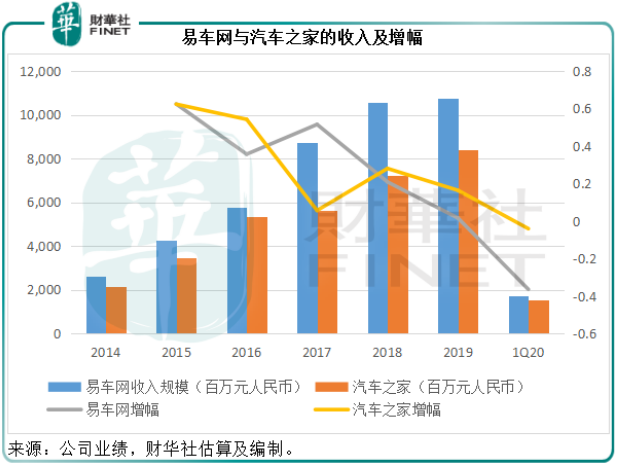

我們不妨以同行汽車之家(ATHM-US)作一個對比。目前汽車之家的業務情況與易車網相似,同樣提供内容、交易平台、撮合、融資等服務。值得注意的是,2017年2月22日起,平安集團旗下全資子公司成為汽車之家的最大股東。

從下表可以看到,汽車之家從2018年開始有比較顯著的收入增長。

利潤表現方面,易車網的2019年淨利潤率為-8.89%,而汽車之家為38%。既然兩家公司經營同樣的業務,為什麽會有這樣的利潤差異呢?

汽車之家自2017年與平安集團(601318-CN, 02318-HK)合作和進行業務整合以來,借助平安集團的綜合金融實力,撮合汽車貸款收取佣金。而易車網卻需要承擔信用風險(參見上文)。由此可見,汽車之家在汽車融資這一塊,似乎更傾向於撮合服務,而易車網則更接近金融服務。這可能是它們的利潤質量存在差異的一個原因。

相對於擁有金融背景的汽車之家,易車網的優勢可能在於内容和引流,而其融資服務方面,則有港股上市公司易鑫。如今騰訊係私有化易車網,或許劍指内容、引流和線上金融。

從騰訊(00700-HK)的角度來看,這一舉措也很好理解。騰訊近年一直大力進行内容投資,而汽車互聯網服務這一塊正好有一個缺口。騰訊出手當然挑行業領先的。目前易鑫集團的市值為121.11億港元,約合15.63億美元,比母公司(私有化價格為11億美元)還高。再加上美國對於中概股的不友善態度,此時私有化估值較低的易車網似乎正當時,一下子可以控股易車網與港股上市的易鑫集團。

控股易車網與易鑫集團之後,騰訊的生態圈應該能得到更進一步的完善,而對於這一業務後續的融資也更有利,可以選擇赴港上市也可以科創板上市,相得益彰,不論對於騰訊還是易車網來說,都是一步好棋。