引言:

年初至今,港股刮起了回購浪潮。據財華社了解,截至2020年1月1日至6月5日,發起回購的港股企業約有124家,較去年同期增長7.83%;回購金額約為67.513億港元,較去年同期增長約19.9%。其中,回購金額第一的是恒大,年初至今回購金額約為21.13億港元,約佔港股市場總回購金額的31.3%。

從發起回購之後股價反彈力度來看,回購金額及回購股數較大的企業,絕大多數股價反彈力度均優於恒指指數及所處的板塊。但也有特例,如福森藥業(01652-HK)。

斥4025萬回購,股價依舊萎靡不振

砸重金回購自家股票,是上市公司彰顯股東和管理層信心的方式之一,福森藥業大規模回購的效果卻令人大跌眼鏡。

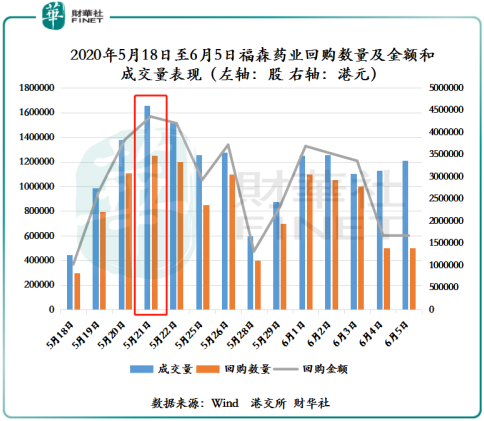

截至2020年5月18日至6月5日,短短一個月不到,福森藥業累計回購數為14筆,累計回購金額約為4025萬港元,累計回購股數約為1185.3萬股,約佔已發行總股本的1.482%。其中,單筆回購最大金額約為435.3萬港元,涉及回購股數為125.1萬股。

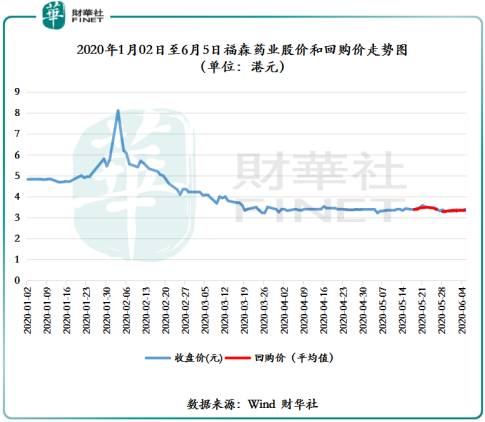

值得注意的是,不管福森藥業回購頻率有多高,還是單筆回購金額有多大,股價始終不為所動,依舊在歷史底位震蕩。如下圖所示,截至2020年5月18日至6月5日,福森藥業的平均股價為3.40港元,回購期間内每股平均回購價為3.38港元,基本與二級市場價格持平。

回購期間内,福森藥業成交量雖出現放大,但並非二級市場投資者積極跟隨買入或小股東增持所致,而是回購數量增加所致。如下圖所示,回購數量約佔當日成交量的比較較大。

另外,按港股年初至今回購金額排名計,回購金額排在福森醫藥前一位的中國生物製藥,以及回購金額排在福森製藥後一位的昊海生物科技,兩者發起回購後,股價均有不同程度上漲。

中國生物製藥發起回購至今(3月31日發起至6月5日收盤),股價累計漲幅為28.2%;昊海生物科技發起回購至今(3月27日發起至6月5日收盤),股價累計漲幅為16.81%。福森製藥發起回購至今(5月18日發起至6月5日收盤),股價累計跌幅0.87%,而同期恒生指數累計漲幅為4.09%,港股藥品板塊累計漲幅為3.36%。

從回購股份本質上來看,斥巨資大舉回購股份,除了管理層對企業自身長遠發展看好外,更為重要的一點是,股份註銷後,總股本減少,在盈利能力不變的前提下,每股收益得到提升,相應的提升股東權益及每股投資價值,是穩定及提振當前股價最有效的方式之一。從上述舉例中國生物製藥及昊海生物科技開啓大舉回購後,股價出現跑赢大市,就可以印證這一點。然而,發起回購之後,福森藥業股價表現遜色於同樣發起巨資回購的藥企,以及跑輸同期的大市及藥品板塊。這足以反映出市場對福森藥業回購操作,持觀望態度甚至是負面態度。

一季度「雙黃連概念股」業績引憂

市場對福森藥業大舉回購的舉動持有謹慎態度,不排除受「雙黃連概念股」業績遇冷的影響。

2020年一季度,疫情肆虐,引發了雙黃連搶購「熱潮」,導致雙黃連口服液市場出現了短暫性銷量增長的情況,進而引發「雙黃連概念股」股價異動。與此同時,因短暫性需求驅動,二級市場對一季度「雙黃連概念股」雙黃連口服液銷量持樂觀態度。

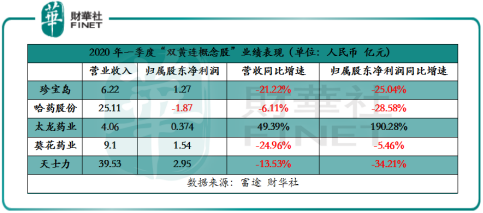

但是,從一季度業績報來看,除了太龍藥業取得亮眼業績外,其他「雙黃連概念股」業績均告負。

截至2020年一季度,珍寶島、哈藥股份、太龍藥業、葵花藥業、天士力營業收入同比增速分别為下滑21.22%、下滑6.11%、增長49.39%、下滑24.96%、下滑13.52%;歸屬股東淨利潤同比增速分别為下滑25.04%、下滑28.58%、增長190.28%、下滑-5.46%、下滑34.21%。

太龍藥業表示,一季度業績增長主要是中藥口服液銷售量大幅增長所致,雙黃連口服液係列銷售收入同比增長215.72%。

值得一提的是,除了太龍藥業披露了雙黃連口服液銷售數據外,其他「雙黃連概念股」企業,並未披露或提及雙黃連口服液或其他雙黃連產品的相關數據。

老牌雙黃連藥企哈藥股份,對於一季度業績下滑表示,疫情期間,零售端各類終端門店營業週期縮短、營業時間減少、與疫情相關的治療領域藥品限售或禁售、終端客單量減少。葵花藥業則表示,由於新冠疫情的影響,營業收入、銷售回款均下降,因此歸母淨利潤和經營活動產生的現金流量淨額較去年同期均有所下降。

對此,從「雙黃連概念股」一季度表現來看,雙黃連口服液係列產品銷售量可能沒有市場預期那麽好,那麽火爆。在此形勢下,市場對福森藥業一季度雙黃連口服液係列產品具體銷量或持有謹慎態度,而並非此前那般樂觀。

此次之外,從長遠角度來看,福森藥業雙黃連等中成藥產品仍要面臨轉型及行業競爭等諸多因素的考驗及挑戰。

具體來講,我國「兩票制」「雙黃連注射劑限令」等一係列醫改政策帶來的影響是長效且不可逆的。因此,這些政策性影響,對於在創新藥領域及研發能力偏弱的福森藥業來講,無疑是致命的。此外,在雙黃連市場規模被抑制的大背景下,雙黃連原材料成本上升及行業競爭加劇,也是長期以來壓制福森藥業業績的重要影響因素之一。

成本端而言,據Wind數據顯示,我國金銀花批發價由2016年1月底的49.55元/斤,一路走高至2020年5月底的102元/斤。行業競爭方面,除了哈藥股份外,主要競爭對手還有太龍藥業。近幾年,太龍藥業不斷加大市場推廣及銷售渠道拓寬,不斷蠶食著有限的市場份額。2019年,單單太龍的一款兒童型雙黃連口服液銷售收入增長了67.38%,而同期福森藥業的核心產品雙黃連口服液(10毫升)銷售收入則同比下滑19.6%。

在此形勢之下,福森藥業業績要重返高增長,面臨著調整及考驗可想而知,這或許也是投資者為之引憂的原因所在。

尾語:

除了大舉回購未迎來二級市場投資者看好外,第四大股東也選擇棄它而去,也帶來不小的負面影響。

據wind數據顯示,截至2019年12月31日,華南醫藥(汕頭)產業投資基金合夥企業並未出現在大股東名單中,而此前華南醫藥(汕頭)產業投資基金合夥企業持有福森藥業7.5%的股權,是該公司第四大股東。