四五年前,筆者身邊有3個同學幾乎同時染上了大額度借網貸的壞毛病,用東拼西湊的網貸資金來買時時彩、買基金、買股票、打麻將。

結局我們也都能猜到,直到目前,筆者仍時不時收到催債電話,對方上來就是:喂你好,你是***的朋友嗎?***借我們公司的資金逾期不還,涉嫌借款詐騙,麻煩你幫我聯繫一下他。當然,催債短信也不少,以下是筆者手機短信的截圖。

相信很多讀者也經常借到類似催債電話,甚至接到有犯罪前科的催債人員暴力催債。

不過,近一兩年來,我們接到的催債電話已逐漸減少了。催債騷擾電話減少的背後,是一個行業的落幕。這是一個時代的印記,就如同事多年前風靡一時的殺馬特潮流,歷史的車輪總會碾壓過去。

而蕭山「互金獨角獸」微貸網的落寞,就是催債電話轟炸次數減少的一個縮影。

車貸網貸巨頭平台退出江湖

5月31日,曾經在P2P行業大放異彩的互金「獨角獸」微貸網(VEI)在其官方平台上宣佈,基於國家政策及行業趨勢原因,將於6月30日前退出網貸行業,不再經營網貸信息中介業務。公告稱,微貸網資管計劃簽約截止日期為2020年6月9日18點整,截止時間後簽約通道將關閉。

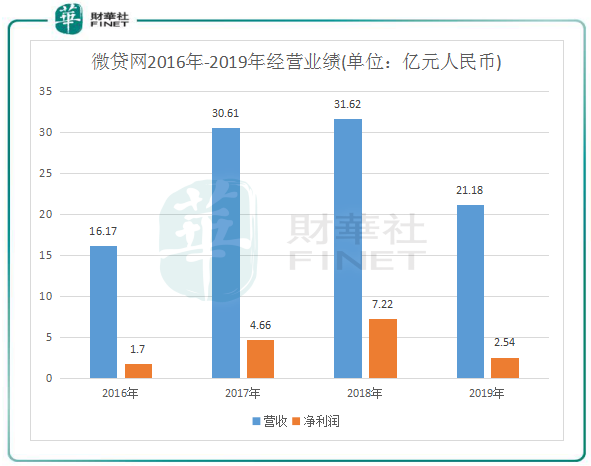

這也標志著,曾經的「車抵貸一哥」正式全面退出P2P業務,在這個頗具爭議的行業中黯然離場。在微貸網最輝煌的時候,即2018年,微貸網成功赴美上市,市值曾一度超過9億美元。2018年度,微貸網營收高達31.62億元,較2016年度大幅增加近1倍;淨利潤7.22億元,較2016年飙升3.25倍。

但進入2019年,面對車市遇冷,P2P行業又陷入清退,加之掃黑除惡重拳打擊,車貸平台的處境愈加艱難,微貸網難以獨善其身。微貸網2019年業績因此出現倒退,其中淨利潤降近2倍;2019全年,微貸網股價則遭腰斬,累計跌幅超過60%。

從整個行業看,網貸行業也正走向落幕的節點上。據統計,今年以來,以有6家大型網貸機構退出網貸業務,包括積木盒子、人人聚財、拍拍貸、隨手科技以及小牛在線相繼宣佈退出網貸業務。此外,截止目前,已有湖南、山西、山東、陝西等十餘個地區均已宣佈取締轄區内全部網貸業務。

網貸行業的興衰史

網貸,又稱P2P網絡借款,P2P意即"個人對個人"。網絡信貸公司負責提供平台,由借貸雙方自由競價,撮合成交。資金借出人獲取利息收益,並承擔相應風險。資金借入人到期需償還本金,網絡信貸公司則從中收取中介服務費。

網貸的這種優勢,使傳統銀行難以覆蓋的借款人在虛擬世界里能充分享受貸款的高效與便捷,所以自誕生以來發展迅速。

網貸起源於英國,隨後發展到美國、德國和其他國家,2007年在我國開始萌芽。在2007年,我國首家P2P平台拍拍貸在上海落戶,並推出七日年化收益率在8%左右的拍活寶以及月月漲等投資產品。拍拍貸平台單筆借款最低1000元,最高可達50萬元,吸引了眾多的投資者和借款人,截至2019年9月30日,拍拍貸累計註冊用戶數高達1.03億,累計借款戶數達1744.5萬,2019年三季度撮合金額接近150億元。

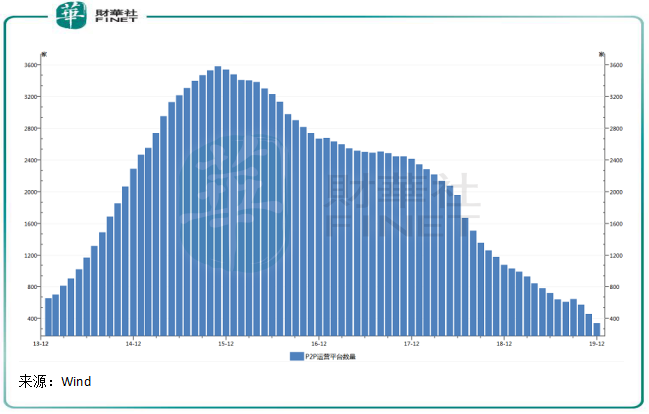

在旺盛的市場需求下,有了拍拍貸這個敢於冒險的創業家,很快就吸引了大量資金投資網貸業務。到了2012年,我國網貸平台數量迅速增長到600餘家。2013年-2016年,網貸行業進入快速增長期。根據Wind數據,2015年11月是我國網貸平台巅峰期,正常運營的網貸平台數量突破了3500家。

進入了2016年,野蠻生長的網貸平台的亂象逐漸顯現,失聯、停業、跑路、提現困難、涉嫌詐騙等問題層出不窮,民間集資糾紛和暴雷頻發,市場可謂是魚龍混雜。

2016年8月,《網絡借貸中介機構業務活動管理暫行辦法》頒佈,確立網貸行業監管體制及業務規則,對業務管理和風險控制提出具體要求。此後,《網絡借貸資金存管業務指引》、《網絡借貸信息中介機構業務活動信息披露指引》、《網絡借貸信息中介機構備案登記管理指引》等整治風暴隨之而來。我國網貸平台數量由此快速下降,到目前,天眼查顯示我國僅有255家網貸機構在運營。

在這過程中,高返四大天王之一唐小僧在2018年6月中旬暴雷,揭開了此次暴雷潮的序幕。隨後,國務委員、公安部長趙克志在全國公安系統打擊非法集資犯罪專項行動部署推進會上的發言,成為引發網貸平台集中爆雷的導火線。2019年5月10日,公安部召開新聞發佈會通報:依法對380餘家涉非法集資犯罪的網貸平台立案偵查,查封凍結涉案資產約百億元。

隨著P2P網貸合規檢查的推進,越來越多的平台主動選擇退出或被清退,全國各地行業自律組織陸續出台了P2P網貸機構退出指引。據互金整治領導小組和網貸整治領導小組數據,截至2020年3月31日,我國實際在運營網絡借貸機構139家,比2019年初下降86%;借貸餘額下降75%;出借人數下降80%;借款人數下降62%。整治工作開展以來,累計已有近5000家機構退出。

網貸行業印證了,任何一個行業都會有它的初創期,成長期,成熟期和衰退期,我國的網貸行業由興到衰跨度不到15年,整個行業行目前正在消失的尾聲,在中國金融發展史上留下了悲壯慘痛的一頁。

在2019年,市場認為互金潛力巨頭潛力巨大,但目前來看,風險出清為主基調的大背景下,加之突發的疫情使網貸機構原有業務維持更加困難,頭部企業也只能認命,均選擇了「良性退出」,斷臂自救。

轉型成良性退出的關鍵

從2015年以來國内絕大部分網貸平台紛紛退出就可看出,眾多競爭實力不強的中小網貸平台在政策和市場壓力下相繼被迫掃出局,而留下來的網貸平台資金實力雄厚,有部分企業甚至在美國及香港上市。

在這種背景下,生存下來的網貸企業不會坐以待斃,而是將精力集中在轉型上,畢竟留得青山在,不愁沒柴燒。對此,政策亦對相關企業轉型持引導的態度。

2019 年1月,《關於做好網貸機構分類處置和風險防範工作的意見》發佈,明確提出「以機構退出為主要工作方向,積極引導部分機構向助貸轉型」。而對於正常運營機構的處置,主要是堅決清理違法違規業務,不留風險隱患。

以宜人貸、微貸網、拍拍貸為代表的P2P 平台,在行業競爭愈發激烈以及監管加大管控力度的背景下轉型迫在眉睫。 從已上市的網貸平台年報可看出,不少企業正積極轉型,網絡小貸、助貸、消費金融等為轉型主要方向。

今年年初,杭州市人民政府旗下金投行,成為全國首家P2P平台轉型網絡小貸的案例,經營範圍變更為「發放網絡小額貸款;與貸款業務有關的融資咨詢、財務顧問等中介服務。」而去年以來,已有微貸網、51信用卡(02051-HK)、和信貸(HX)、金築財富、信通袋5家互聯網金融公司均披露公告稱,將申請關於網絡借貸信息中介機構轉型為小額貸款公司試點的指導意見》所述的互聯網小貸牌照。

微貸網創始人、CEO姚宏在2019年表示將發力助貸業務和金融科技業務,豐富平台發展的業務線,爭取更多的增長空間。在2019年底,微貸網的借款App日前正式上線了正統電商項目嗨嗨購。但僅有視頻網站會員、電動牙刷、耳機音響等幾類產品。而當前電商行業在阿里和京東的白刃戰背景下,微貸網能否突圍帶來營收增量?這是充滿挑戰的。

此外,微貸網亦在加大現金貸的佈局,目前相繼上線微新貸、多米貸、車主貸、微易融等多個現金貸產品,並試圖通過京東金融等渠道引流。

為了生存險中求勝,有消息稱微貸網正在測試多種信貸產品。

如此大的轉型力度,微貸網能否利用其大力推行的助貸業務和金融科技業務順利擺脫網貸這個「大包袱」?這個任務急迫又充滿挑戰,關乎到微貸網的存活。