在港股市場,過去兩年以來頻頻出現要約收購案例,目的就是私有化公司,然後退出港股市場以優化資本結構,甚至不少公司有「退H回A」的打算。

在港股要約收購過往的歷史中,往往都是以私有化作為前提來實現要約,如已私有化退市的中外運航運、中國電力清潔能源等國資新能源企業。

今年年初,港股市場上傳出一則強制要約新聞,來自香港的預應力高強混凝土管樁製造商新威國際(00058-HK)獲其年僅24歲的主席詹世佑認購1.49億股,詹世佑同時以溢價25%向該公司提要約收購。

要約收購失效

於2019年11月29日,新威國際獲主要股東富亨集團(由詹世佑全資持有)認購公司發行合共約1.49億股,佔已發行股份約19.90%。認購完成後,富亨集團按例須以現金作出強制有條件全面要約,要約價每股0.1港元,較停牌前收市價每股0.08港元溢價約25%。

在完成認購新威國際1.49億股之後,作出強制要約之前,富亨集團持有新威國際41.54%股權。時隔大半年的6月2日,新威國際再次披露公告稱,要約人已收到22份有關合共6522.42萬股要約股份有效接納,僅佔已發行股份約7.27%;而接納股份連同要約人及其一致行動人士持股48.81%,併未達到90%的接納條件,因此宣佈要約收購失效。

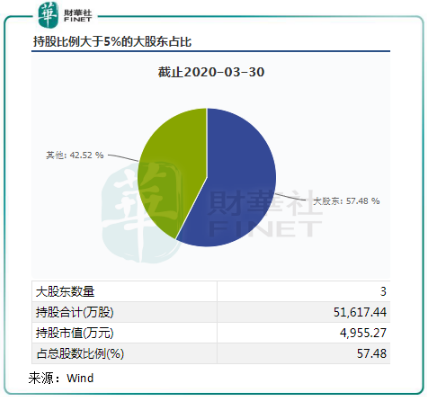

從股本結構看,新威國際在2020年3月30日總股本為8.98億股,減去詹世佑提要約收購時擁有的3.73億股,其他股東約持有5.2億股。而到了進一步延展截止日期的6月2日,新威國際僅收到6522.42萬股要約股份,佔比不到15%。從眾多股東的接受程度看,顯然新威國際眾多股東對大股東的收購不抱有熱情。

值得注意的是,於2019年底,新威國際的每股淨資產為0.24港元,2019年6月底每股淨資產為0.2963港元。而富亨集團於2019年11月底提出0.1港元的要約收購價(溢價25%),離年底和年中的每股淨資產值相距甚遠,這怎能吸引股東?所以,新威國際此次要約失效的結果併不令人驚訝。

有故事的新威國際

在1月9日的要約收購公告中,富亨集團併無計劃將新威國際私有化退市,也稱新威國際將繼續現有主要業務。那此番要約收購背後隱藏著新威國際什麽故事?

早在1984年,新威國際由僑商黃賽峰創立,主要從事電子產品、電子設備製造。於1999年,新威國際在港交所上市。當時,新威國際由黃賽峰的女兒黃瓊靜和其家族掌權,電子產品業務發展可喜,1999年營收高達11.79億港元,淨利潤近3億港元,是其發展之路的巅峰時期。

進入21世紀後,由於市場競爭激烈等因素,新威國際雖然在營收方面保持6億-11億港元的營收水平,但淨利潤起伏不定,多年產生虧損。

到了2015年,新威國際由其前主席黃衛東接手。黃衛東接手後,新威國際出售了電子全部業務,向預應力混凝土鋼棒業務轉型。但剛轉型混凝土,新威國際就陷入了新泥潭:因經營不善導致拖欠供應商款項及銀行借款,其附屬公司生產運營深受影響,其附屬公司珠海和盛兩名前董事觸犯商業罪行而被迫停業,新威國際直到目前仍是法律訴訟纏身,經營業績難見曙光。2016年-2019年,新威國際營收分别為2.46億港元、3.16億港元、4.15億港元及3.57億港元,分别虧損1.83億港元、0.08億港元、0.51億港元及3億港元。

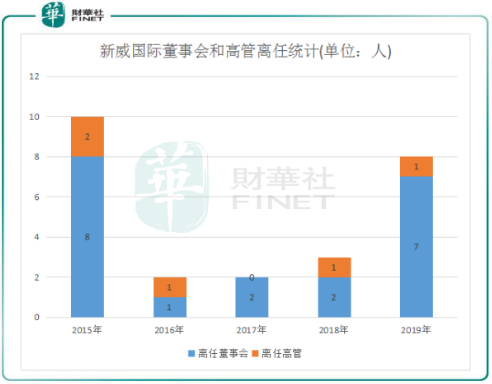

由於經營不善,官司不斷,新威國際内部高層也多次出現大地震。在2018年7月,由於受廉署調查,新威國際的梁志輝辭任公司秘書及授權代表等職,劉陳立於2018年8月辭任非執行董事等職務,齊嬌於2019年5月辭任執行董事職務。

於2019年5月,時年僅23歲的接替黃衛東,開始入主新威國際。2019年5月3日,詹世佑透過其於2019年4月成立的富亨集團有限公司購入新威國際8216.49萬股,持股比例達29.30%,成為新威國際控股股東,詹世佑因此獲委任為新威國際執行董事及董事會主席。

資料顯示,詹世佑在賓夕法尼亞大學畢業,主修現代中東研究,在此之前,詹世佑曾在迪拜的Monitor Deloitte、阿佈紮比的阿佈紮比國家銀行、紐約時報國際部和中國香港的美圖受訓。

這位「95後」的舵手,能指揮新威國際這條搖搖欲墜的船繼續前行嗎?

從新威國際交出的2019年成績單看,詹世佑難以成為新威國際的「好船長」。由於珠海工廠的預應力混凝土鋼棒業務關閉,目前新威國際僅有預應力高強混凝土管樁及其他業務為該公司帶來收入貢獻,2019年收入不足60萬港元的金融服務業務可忽略不計。過於依賴政府項目基礎設施廠的新威國際受市場需求下降影響,2019年該業務營收同比下滑11.6%至3.56億港元。加之原材料成本增加,毛利率年内下降近8個百分點,因此由盈轉虧,虧損額849.38萬港元。

此外,新威國際已連續8年經營現金流為負數,資產負債比率高達71.1%,計息借款近5000萬港元,而期末現金及現金等價物不到3000萬港元。

總結:從大股東要約收購事項失效可看出,在經營業績不佳以及外部訴訟等壓力面前,小股東併不看好詹世佑欲加強對新威國際控制權的計劃。那為何詹世佑不提高價格直接私有化新威國際呢?市淨率僅為0.52倍、股價長期在0.2港元以下徘徊的新威國際,被私有化退市也不會讓人感到詫異。