引言:

庚子之年,新冠肺炎疫情以星火燎原之勢向世界各地蔓延,給全球各大產業帶來了百年都難得一遇挑戰及考驗。作為此次抗疫之戰最堅實防禦之盾,亦是最有希望戰勝「疫軍」之矛的醫藥行業,關注度比任何時期都高。在此形勢之下,湧現出「抗病毒」、「口罩」、「疫苗」等多個概念題材,直接助推整個醫藥板塊迎來了「牛市」行情,不少醫藥公司股價更是創出歷史新高。

當行情持續向好之際,藥企股東減持行為開始逐日增多,減持比例更是出奇的高。其中,不乏國内醫藥研發領域頭部企業康龍化成(03759-HK)(300759-CN),在公司股價創新高之後,被主要股東多次大規模減持。

藥企減持成風,君聯資本大舉減持康龍化成

據申萬行業數據顯示,截至2020年1月02日至5月27日收盤,申萬醫藥生物板塊以19.02%漲幅穩居榜首,而同期滬深300指數跌幅為6.13%。估值方面,截至2020年5月27日,申萬醫藥生物板塊PE(市盈率)為43.76倍,創出近4年來的新高;PB(市淨率)為4.46倍,創出近2年來的新高。

在醫藥生物板塊指數及估值高走的期間内,大部分藥企的股東選擇減持套現離場。據了解,自今年起,A股市場中已有超75家醫藥上市公司宣佈減持計劃,其中,包括華蘭生物、恒瑞醫藥、凱萊英等在内的多家醫藥細分領域頭部企業。

值得一提的是,在藥企減持浪潮下,去年年底剛實現A+H的康龍化成,難逃被減持的命運。

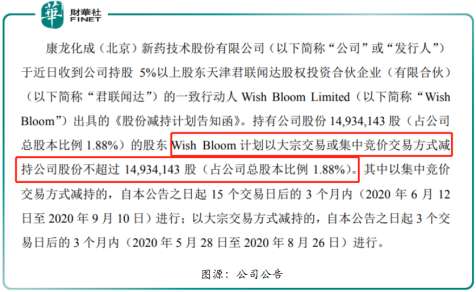

據5月25日康龍化成公告顯示,股東Wish Bloom計劃以大宗交易或集中競價方式減持約1493.41萬股,約佔公司總股本比例1.88%。採用大宗交易減持的交易時間選擇在2020年5月28日至8月26日區間内進行;採用集中競價減持的交易時間選擇在2020年6月12日至9月10日區間内進行。

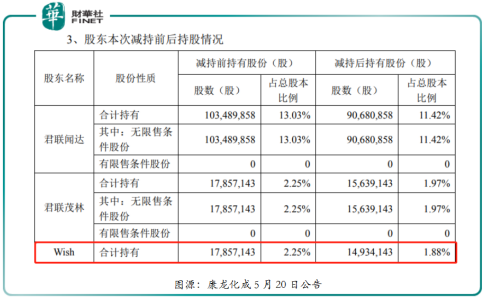

在此公告之前,股東Wish Bloom就開始在減持康龍化成的股票。據5月20日公告顯示,股東君聯聞達、君聯茂林、Wish Bloom在深圳證券交易所通過競價交易、大宗交易方式合計減持1,795萬股,股份減少2.26%。其中,Wish Bloom合計減持292.3萬股,約佔總股本的0.36%。

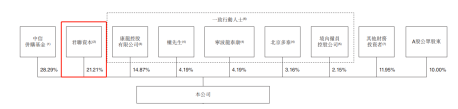

值得注意的是,君聯聞達、君聯茂林及Wish Bloom均是君聯資本旗下關聯的公司。自2007年起第一次領投康龍化成後,君聯資本便一直押注,成為公司早期最重要的投資方之一。據康龍化成港股招股書顯示,上市後,君聯資本通過君聯聞達、君聯茂林、Wish Bloom持有康龍化成股份約21.21%,是公司第三大股東。

圖源:港股招股書

據了解,二者投資合作12年,康龍化成業績上漲超過150倍,為君聯資本帶來超過10億美金的收益。如今,趁著醫藥生物處於高景氣及康龍化成股價創出歷史新高,進行大舉減持套現離場,實現投資收益最大化。此番操作,君聯資本投資收益頗豐。

君聯資本減持之下,康龍化成發展前景幾何?

從資本運作角度來看,股東進行增減持是正常交易行為。只不過,主要股東比投資者更懂公司、更清楚公司業務模式及擴展步伐,股東減持往往預示著公司當前股價並不足以支撐未來的價值,存在一定的壓力,也是投資者判斷公司真實基本面的依據。

那麽,君聯資本減持康龍化成,是否預示著公司未來經營活動產生的收益不足以支撐二級市場股價繼續高走呢?

經營業績方面,2020年首季,康龍化成的營收為9.59億元,同比增加25.66%;淨利潤1.02億元,同比增長87.16%;扣非淨利潤1.21億元,同比增長127.78%;毛利率33.46%,提高了0.56百分點;淨利率9.71%,提高了2.86百分點。由此可見,今年一季度康龍化成整體業績表現及盈利能力提升相當亮眼。

業績表現亮眼,各大券商投行紛紛唱多康龍化成,並給出正面的評級。據方正證券研究報告指,康龍化成一季度盈利能力持續提升,業績增速再次超預期。預計2020-2022年歸母淨利潤分别為7.45億元、10.25億元、13.87億元,同比分别增長36.18%、37.49%、35.33%;預計2020-2022年PE分别為74X、54X、40X。考慮到公司盈利能力持續提升,看好 CRO+CMO 一體化平台建設,維持「推薦」評級。

據中泰證券研究報告指,根據Frost&Sullivan預測,全球生物藥CDMO市場規模預計2021年有望達到220億美元,2023年達到324億美元,CAGR達到22.4%,市場規模大且處於快速成長期,大有可為。康龍化成逐步加碼大分子端到端服務能力,未來有望分享生物藥市場的成長。

該研報還預測,2020-2022年康龍化成營業收入分别為47.85、61.50和78.54億元,同比增長27.35%、28.53%、27.72%;歸母淨利潤分别為7.75、10.60和13.72億元,同比增長41.64%、36.77%、29.41%,對應EPS為0.98、1.33和1.73元。考慮到公司為國内 CRO+CMO龍頭企業之一,一體化服務平台完善、客戶黏性高,CMC 業務受益於產能釋放未來3-5年保持快速增長,給予2021年65倍PE、合理估值區間約689億元,首次覆蓋、給予「買入」評級。

從當前經營業績、行業地位及券商給出評級來看,康龍化成經營業績保持穩健增長的可能性還是比較大的,而且其未來要發展的CDMO市場又處於高速增長期,發展前景是值得可期。此時,君聯資本此時選擇減持,某種層面來講,隨著康龍化成實現兩地上市,或許也是君聯資本逐步退出康龍化成的時候。