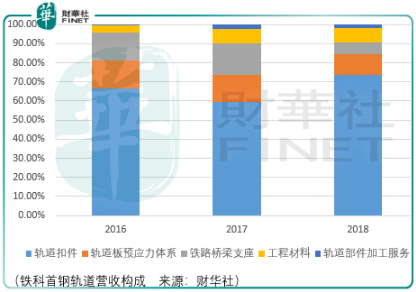

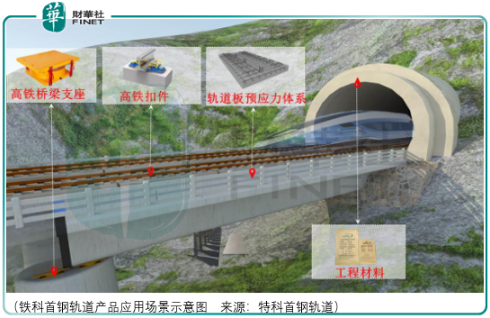

鐵科首鋼軌道是一家以高鐵扣件為核心的高鐵工務工程產品供應商,目前已經形成高鐵扣件、軌道預應力板體係、鐵路橋梁支座、工程材料在内產品體係。

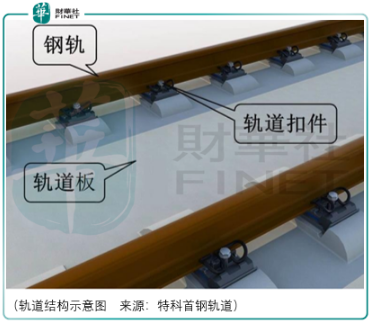

高鐵工務工程由軌道和支撐軌道的路基、橋梁、隧道組成,是高鐵運行的地面基礎設施。一個完整的軌道結構自上而下由鋼軌、軌道扣件和軌下支撐結構(軌枕或軌道板)構成。軌道結構的作用是引導列車的運營,直接承受來自列車的荷載,並將荷載傳至路基、橋梁或隧道。

在軌道結構中,軌道扣件將鋼軌與軌下支撐結構聯結在一起,其主要作用是保持鋼軌在軌下支撐結構上的正確位置及鋼軌與軌下支撐結構的可靠聯結,阻止鋼軌的縱橫移動,從而確保列車的安全運行和乘坐舒適度需求。

由於高速鐵路具有行車速度快、行車密度大的特點,因此高鐵扣件在組裝精度、高減震、抗疲勞、高絕緣等綜合性能要優於普通扣件。

從軌道扣件品類完整度上,鐵科首鋼軌道是目前國内唯一掌握高鐵特殊調整扣件係統技術的扣件係統集成商,該技術提供高鐵線路沉降變形修復的解決方案,解決了軌道板沉降引起的線路不平順難題。

但需要注意,高鐵特殊調整扣件係統中的特殊二字意味著這並非高鐵扣件市場的主流需求,從產品毛利率的差異上也看到了這樣的結果:

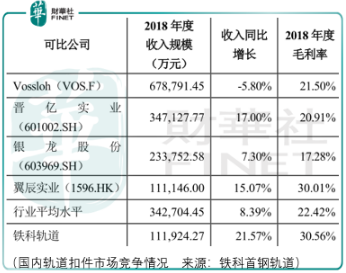

上述企業中能夠在業務上與鐵科首鋼軌道對標的企業僅有翼辰實業、晉億實業和vossloh。Vossloh與晉億實業毛利率較低的原因在於前者除了生產軌道扣件還生產道岔係統,後者產品囊括緊固件、鎢鋼磨具、五金、精線、鐵道扣件。

因此具有對比參考價值的僅有翼辰實業,其營收規模與毛利率與鐵科首鋼軌道相當。從翼辰實業近年營收與淨利潤的表現來看,其業務已進入階段緩增長階段:2017-2019年其營收同比增速分别為-6.72%、15.07%、2.45%。

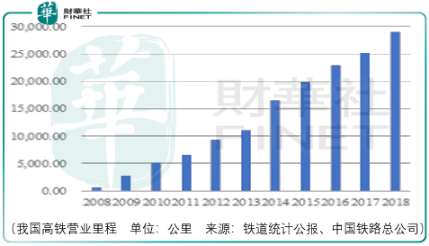

而2017-2018年鐵科首鋼軌道的營收增速卻分别達到了31.05%、21.63%,這意味著鐵科首鋼軌道產品的佈局與翼辰實業存在差異。因此要推演鐵科首鋼軌道的營收增長,更值得參考的是我國高鐵營業里程的增長情況:

「十二五」期間,中國已建成投入運營的高鐵總里程達到1.9 萬公里,位居世界第一,佔世界高鐵總里程的 60%以上。截至2018年底,高鐵營業里程突破 2.9 萬公里。根據《中長期鐵路網規劃(2016-2030)》,「十四五」高鐵里程計劃達到3.8萬公里。

另外,根據公司整理的2016年1月-2019年9月市場招投標數據:在高鐵扣件係統領域,特科首鋼軌道累計中標974.30萬套,市場佔有率15.19%;在重載扣件係統領域,累計中標159.20萬套,市場佔有率13.92%。

因此,未來鐵科首鋼軌道營收增長的邏輯點在於兩方面:其一公司營收會隨著國内高鐵建設的推進而增長;其二基於技術優勢以及股東優勢(國鐵集團與北京國資委控股),公司市佔率存在潛在的提升空間。

長期有價值不代表短期沒風險,以天宜上佳為例,作為我國高鐵動車組粉末冶金閘片供應商,2013年成功實現了進口替代,但在科創板上市之後,市場階段過高的熱情使得其股價至今仍在尋底的路上,希望鐵科首鋼軌道的投資者能夠吸取這個教訓。