兩會期間,房地產有兩個熱門話,一個是「房住不炒」,一個是「公積金改革」。

關於公積金大佬們都有話說。全國人大代表、58同城(WUBA)創始人姚勁波建議適當下調住房公積金繳存比例,由最低繳納5%降至3%。

全國人大代表、上汽集團(600104-CN)黨委書記、董事長陳虹建議放寬公積金提取範圍,比如說將買車納入進去。

還有代表認為公積金制度已經成為拖累民企負擔、抑制社會消費等負面效應,並存在制度功效衰減等大問題。

在眾多大佬、專家面前,公積金已經成為「雞肋」,食之無味,棄之可惜。

這一上世紀末從新加坡取經來的政策,本質是在那段住房緊張的時期,鼓勵企業員工購房。

從1991年在上海推行公積金試點,到1999年公積金制度正式在全國實施,這個「蓄水池」開始「滾雪球」式增長,到2018年末,公積金總額已超過14萬億元。

少數人的「盛宴」?

都是什麽樣的人繳納公積金?

機關、事業單位在職職工,國有企業、城鎮集體企業員工,外商投資企業,港澳台商投資企業,城鎮私營企業及其他城鎮企業或經濟組織等。

機關企事業單位職工是從一開始就享受公積金繳存政策的。以這些人為代表的大多數城鎮職工,在90年代設立公積金後享受到了第一波城鎮化的紅利。

相較之下,很多外資、民營企業員工一開始沒有政策保障,所以很多人都沒有。直到2010年後,北上廣深一線城市,以及各省會城市私企才陸續繳納公積金。

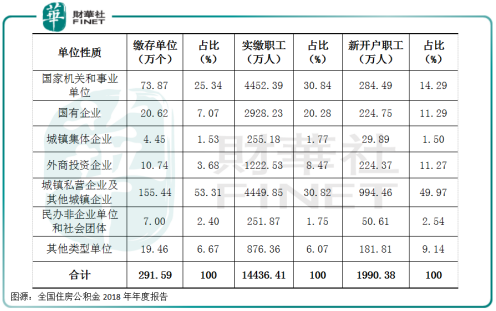

根據全國住房公積金2018年年度報告,2018年,住房公積金實繳單位291.59萬個,實繳職工14436.41萬人,分别比上年增長11.15%和5.09%。

也就是說截至2018年末,中國約有1.4億人可以享受公積金政策。

分城市看,上海、廣東、江蘇、浙江、北京實繳單位數量排在前五位。

按繳納企業類型看,數量佔比33.94%的事業單位、國企城鎮集團企業,繳納員工人數卻佔據總人數半壁江山,為7635.8萬人,佔當年繳納總人數比例53%。

在早些年的調查中,公積金貸款人數最多的是中高收入人群。

2007年,國家審計署報告顯示,2005年住房公積金個人貸款的44.9%發放給排在繳存額前20%的高收入者,排在繳存額後20%的低收入者僅得到3.7%的貸款。

真正在公積金政策中受益的是中高收入者,而低收入者並沒有從公積金得到什麽實惠,這種「倒掛」意味著公積金福利依然在持續為第一波享受紅利的人群造福。

而眾多「北漂」、「海漂」打工族、農民工卻並未享受到政策福利。

與房地產休戚與共

有多少人用過公積金貸款?

現實中很多人會發現,每個月公積金定期入賬,想要買房的時候卻發現用不上。

在商品房當道的今天,一筆封頂50萬元的公積金貸款,在動辄數百萬的房價面前顯得杯水車薪。

想要公積金貸款,很多剛需拿不出高首付。你只能放棄公積金貸款,轉而求高利息的商業貸款。

雖說現在政策放寬,也可以租房使用嗎,但提取流程很繁瑣,很多人的公積金只能老老實實在賬戶里躺著。

儘管絕大部分人沒有動用過公積金貸款,但並不妨礙少數中高收入者使用絕大部金貸款紅利。

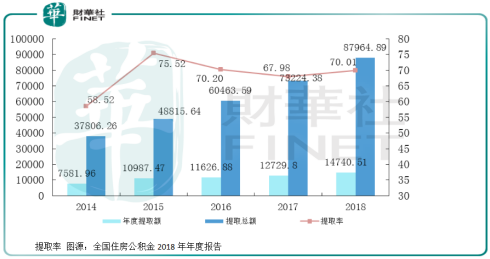

全國住房公積金2018年年度報告顯示,2018年,住房公積金繳存額約2.1萬億元,住房公積金提取人數約5195萬人,佔實繳職工人數的35.99%。

這不到四成的人提取額了約1.5萬億元公積金,佔當年繳存額度的70.01%,也就是提取率。

從提取率走勢看,在房地產大熱的2015年,公積金提取率明顯高於其他年份,原本作為促進房地產銷售的一項政策,公積金與樓市休戚相關。

2018年,住房公積金住房消費類提取、發放個人住房貸款和公轉商貼息貸款共約2.2萬億元,佔全國商品住宅銷售額的17.47%。

2018年末,住房公積金個人住房貸款率86.04%,個人住房貸款市場佔有率16.19%。

2019年下半年,房地產融資政策收緊,曾經如脫缰之馬的房地產在資金管控下,也徹底結束「野蠻」生長。

如果公積金也要改革,無異於收緊了又一針對房企的「錢袋子」。

公積金「大限」已至?

公積金去留問題不是一個新鮮話題。但其萬億規模之巨,關係到數千萬人的儲蓄和房貸,牽涉利益之廣,很難取締。

一向德高望重的黃奇帆曾因建議取消公積金「翻車」。

2020年2月,中國國際經濟交流中心副理事長黃奇帆建議取消公積金為企業減負,一時間網絡聲討聲音不絕於耳。

雖然後面有格力電器董事長董明珠高調力挺,但董總的「給員工每人一套房,幹嘛還要公積金」這一半開玩笑的說辭明顯在避重就輕、逃避問題。

取消之外,還有不同聲音。

全國政協委員、中國社科院世界社保研究中心主任鄭秉文則認為,住房公積金存在著投資收益率太低、統籌層次太低等問題,應加快住房公積金制度的改革步伐。

他舉了一個例子,2018年公積金增值收益率僅為1.56%。說句不好聽的,即使把公積金用來買餘額寶,收益率也會超過2%。

談及此,筆者也雙收贊成。公積金是個巨大的「資金池」,按企業和個人繳納比例12%算,這個池子吸儲能力要堪比社保規模。

但我們往往在資本市場看到,有社保基金出沒於二級市場,但很少看到公積金的身影。

從公積金政策設置,到如今已經過去21年,時代車輪滾滾向前,社會經濟生活也發生天翻地覆變化。公積金制度改革也終被提上日程。

國家於2020年5月18日發佈《關於新時代加快完善社會主義市場經濟體制的意見》,明確指出要改革住房公積金制度。

這是對公積金制度的肯定,不過後續會需要改革。

公積金改革方向有哪些?

公積金改革之意越來越明顯。

很多人慌了。有的說我還沒有買房,如果公積金取消了咋辦?有的說自己僅有的一點福利也沒有了。擔心國企沒有了公積金還會有其他福利制度出來,但民企就不好說了。

一時間售樓處的咨詢購房電話又被打爆了。

政策不出,很多人也不知道未來公積金如何改革?但眼下看公積金改革將會重點照顧兩類人群,大學畢業生和進城農民工兩個群體,以強化對剛需群體保障功能。

其次,「住房不炒」下公積金制度可能會更強調「安居」,側重支持房屋養護、維修、服務、特别是老舊小區改造。

說到這我們就會聯想到自2019年以來,有佳兆業、富力等一眾房企對外強調自己的舊改業務,並表示舊改業務也將成未來幾年發展戰略。

看來當轟轟烈烈的城鎮化告一段落後,老舊小區改造成為房企新的搶灘市場。如果能獲得公積金支持,也有助於房地產商朝精細化、高質量發展轉型。

此外,從疫情期間公積金特殊使命看,未來不乏添加醫療救助功能。例如2020年2月3日,住房資金管理中心公告,將新型冠狀病毒肺炎列入大病提取住房公積金範圍,患者可提取本人住房公積金用於醫療支出。

總之,房地產轉型也必將帶動公積金改革。在「房住不炒」安居樂業下,公積金或將迎來更為實用、更為貼地氣的便民改革。