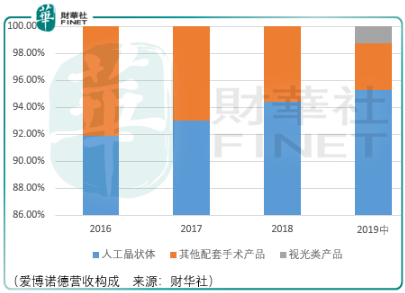

愛博諾德是一家眼科醫療器械供應商,目前主要產品覆蓋手術和視光兩大領域,主要針對白内障和屈光不正兩大類造成致盲和視力障礙的主要眼科疾病,其中手術領域的核心產品為人工晶狀體,視光領域的核心產品為角膜塑形鏡,以及圍繞以上核心產品研產售一係列配套產品。

愛博諾德是國内首家高屈光性人工晶狀體製造商,也是國内銷量最大的可折疊人工晶狀體製造商之一,打破了國際廠商在高端人工晶狀體技術和市場方面的壟斷。

人工晶狀體是用於治療白内障、全世界用量最大的人工器官和人類醫療器械產品。白内障是由老化、遺傳、外傷及中毒等原因引起的人眼天然晶狀體變性而發生渾濁,導致光纖被渾濁晶狀體阻擾無法投射在視網膜上,造成患者視物模糊或完全失明,是眼科類第一大疾病,目前,通過手術植入人工晶狀體取代渾濁天然晶狀體是治療白内障唯一有效手段。

根據世界衛生組織研報,全球非近視眼疾患者約有3.14億人,其中不少患者都是因白内障、青光眼、未經矯正的屈光不正等疾病致盲,致盲原因中白内障佔 39%、未經矯正的屈光不正佔 18%、青光眼佔 10%,而白内障的治療將有效降低全球眼疾致盲率。

顯然愛博諾德生產的人工晶狀體醫療價值無需多言,但其投資關鍵還是在於行業競爭格局與成長情況。

從市場空間來看,根據全球眼科醫療公司愛爾康數據,2017年眼外科(全球)市場規模約90億美元,其中植入性產品的市場規模為30億美元,在植入性產品中人工晶狀體是最為主要的細分領域。

從全球人工晶狀體市場份額來看,2017年愛爾康市場份額佔31%、強生視覺佔22%,博士倫佔6%,蔡司佔4%。2018年愛爾康營收71億美元,其中人工晶狀體業務收入為11億美元。

雖然這個市場並不小,但是要突破愛爾康、強生視覺為代表的行業龍頭並不容易,全球份額排名第三的博士倫僅佔6%便可證明。

從產品參數來看,愛博諾德在材料、可折疊、光學設計上與全球龍頭並無差異化,同時在品牌培育與積累上顯然要弱於愛爾康、強生視覺。

所以愛博諾德只能尋求價格層面的差異化,通過提高性價比來提升國内的市場份額,這需要時間來觀察愛博諾德產品的競爭表現。

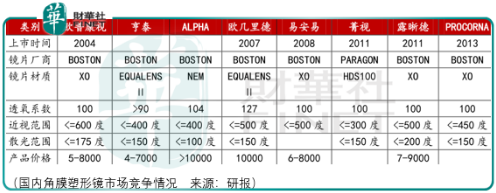

在角膜塑形鏡領域愛博諾德是一個新兵,2019年上半年才有產品銷售收入。愛博諾德於2019年3月取得角膜塑形鏡產品註冊,是中國境内第2家取得該產品註冊證的企業,第一家是歐普康視。

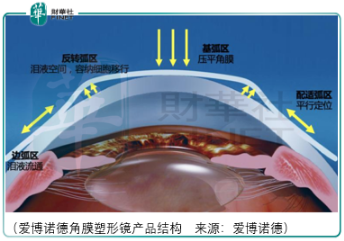

角膜塑形鏡的臨床作用在於長期内控制年齡8-18歲、近視度數小於600度的青少年近視的進一步進展、以及短期内短暫性消除近視(適用於任何年齡段人群,效果通常持續一天)。

美國大型多中心臨床研究表明,對於年齡在8-14歲青少年近視患者而言,戴3年普通框架眼鏡近視度數平均增加103度,而戴3年角膜塑形鏡近視度數則平均增加13度。

此外,角膜塑形鏡臨床應用已經獲得美國fda、國内cfda等監管機構的信用背書。2004年,美國fda正式批準角膜塑形鏡在美國上市銷售,同年我國cfda亦批準歐普康視角膜塑形鏡在國内首家上市。

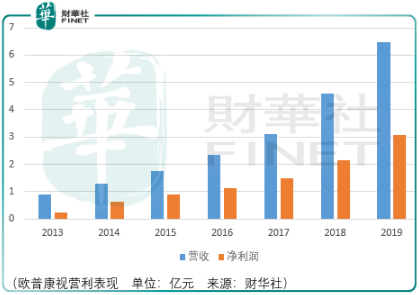

從歐普這幾年的營利表現來看,角膜塑形鏡的醫療價值與需求是得到市場驗證的。但是對於愛博諾德而言,能否取得如歐普康視一般的成長水平則存在較大的不確定性。

愛博諾德目前生產的角膜塑形鏡屬於夜戴型,而歐普康視產的角膜塑形鏡既可夜用又可日用,並且夢戴維是所有同行競品中唯一一個既可夜用又可日用的廠商;從適用近視度數範圍來看,歐普康視的夢戴維可適用於600度以下的近視青少年群體,而愛博諾德的普諾瞳僅適用於400度以下。

顯然,無論是從現有銷售規模,還是現有技術水平,歐普康視都是這一領域的絕對龍頭。

雖然普諾瞳沒有競爭優勢,但至少從國内獲批的其餘角膜塑形鏡廠商技術水平來看,其並非處於下遊。因此,隨著角膜塑形鏡市場的增長,愛博諾德的普諾瞳或許能夠獲得行業性成長的機會。

從角膜塑形鏡行業發展來看,在近視矯正技術上其具備優勢:

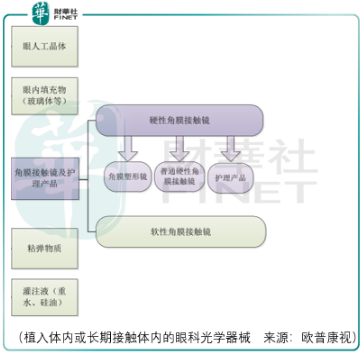

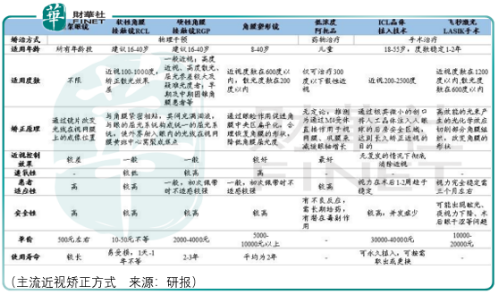

目前主流的近視矯正方式有眼鏡、軟性角膜接觸鏡、普通硬性角膜接觸鏡、角膜塑形鏡、低濃度阿託品、icl晶體手術植入、飛秒激光lasik手術。

從主流近視矯正方式的選擇來看,與角膜塑形鏡構成競爭的是軟性角膜接觸鏡和低濃度阿託品。

軟性角膜接觸鏡屬於通用型產品,其單價成本最低,但由於使用壽命有限所以實際平均使用成本隨著使用時間的延長是高於角膜塑形鏡的。

雖然軟鏡(軟性角膜接觸鏡)與角膜塑形鏡是競爭關係,但其兩者並非直接構成競爭。軟鏡屬於大規模生產的標準化產品,依靠的是規模效應降低成本,其銷售不需要通過醫療機構,這和主要通過醫療機構、定製化非標產品的硬鏡(包括角膜塑形鏡)是不同的。

所以直接與角膜塑形鏡構成競爭關係的是低濃度阿託品。目前臨床主要用濃度 1%常規阿託品滴眼液稀釋100倍至10倍後使用,如發生不良反應則責任全部由醫院和處方醫師承擔,因此實地調研的結果顯示醫生都不太願意推薦青少年近視患者使用此治療方案。同時,低濃度阿託品主要對低度近視患者療效較好,對中高度近視患者療效並不明顯。另外,阿託品作為散瞳藥副作用相對較大,可能導致孩子發生怕光、睫狀肌麻痹或痙攣等症狀。

因此,目前大多數醫院並未把低濃度阿託品作為治療青少年近視進一步進展的首選,主要僅針對 6 歲以下不適合使用角膜塑形鏡的青少年近視眼患者推薦使用。

在掃除了同行競品競爭障礙之後,掣肘角膜塑形鏡行業發展的只有自身的運營模式了。

從產品端來看。角膜塑形鏡的更換週期在1.5-3 年,定期復查的週期為 1-3 月,這使得產品在客戶的使用生命週期里都存在重復購買的需求,需要通過專業的售後服務和穩定的產品品質提高客戶黏性。

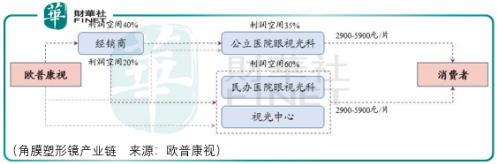

穩定的產品品質由廠家保障,而專業的售後服務則需要眼科醫療終端來提供。

廠家通過自建團隊和經銷商團隊開發搭建以醫院、眼視光中心為銷售終端的營銷網絡,患者需求的引導和銷售達成主要由專業的眼科醫生完成,隨後患者在眼視光中心進行驗配光,廠家根據所得的參數,為患者個性化定製角膜塑形鏡,生產的週期一般為 5-7 天,最後患者在醫院拿到鏡片,完成一次完整的銷售。

顯然,角膜塑形鏡廠商要擴充產線,除了要解決自身產能問題,還需要解決眼科醫生、驗光醫師規模和視光中心建設的問題。從目前來看,醫師的供給瓶頸雖然明顯但已有所緩和:3年前我國醫學院校中開設驗配師本科學歷的僅一家醫學院,截止目前,這2-3年來開設驗配師本科學歷的醫學院校已增至10家,按照5年培養期計算,未來2年後行業内本科學歷驗配師數量將大幅增加。

視光中心建設方面,視光中心定位於社區化視光產品供應站,當地居民可在任一視光中心憑視光醫生處方配備角膜塑形鏡,國内這一業態剛剛起步。以歐普為例,其已經通過與經銷商合資控股的方式來提升這一渠道的佈局。

從消費端來看,角膜塑形鏡消費決策者大多對價格並不敏感。這很好理解,因為中國父母對於子女的教育投入是不計代價的,尤其是關乎到子女眼睛健康的保護上。

實際產品的銷售情況也印證了這一現象,根據歐普康視數據,2013-2016年間其每副角膜塑形鏡出廠價從1369元/副持續上漲至1603元/副,年復合提價幅度至少達到5.4%。

這是否意味著角膜塑形鏡行業是一個容易把握產品定價權的行業呢?當然,目前的案例數據並不充分,但至少對於這個領域的企業而言,投資者應當給多一點注意力。

總體而言,無論是從產品的技術適用範圍還是從產品的渠道搭建、產品定價能力比較,愛博諾德與歐普都相距遙遠,但仍然值得期待。因為中國市場角膜接觸鏡的佩戴率與配鏡比重都遠遠低於同樣重視子女教育以及學生群體同樣高近視率的中國香港、中國台灣、韓國和日本。

但需要注意的是,歐普的估價隨著市場潮流對醫療企業偏好的推動已處於高位,究竟是趨勢繼續還是週期回歸,投資者應當做好風險平衡。