上個世紀90年代,來自香港的鞋履製造商九興控股(01836-HK)在東莞市設立了幾個工廠,為Clarks、Rockport、Timberland及Wolverine等著名公司源源不斷地提供鞋履產品。

在2008年,九興控股收入超逾10億美元,年產能達5000萬雙。

當前,時尚運動鞋增量市場仍十分龐大,九興控股尋求進入時尚運動市場的高端及奢華時尚品牌。高端市場的市場份額日益增長,使九興控股的全球高端鞋履市場份額從2018年的11.0%增至2019年的約11.8%。

雖然轉型頗有成效,市場份額提升快,但九興控股過去幾年的業績表現並不亮眼。2014年-2019年度,九興控股營收停滞不前,淨利潤也持續低迷。

業績不佳,客戶陷入困境是一大原因,在2018年,九興控股的客戶Nine West和Rockport申請破產保護,九興控股不免受到衝擊。

在行業景氣度上升,公司利潤水平萎靡的情況下,九興控股曾稱:把策略性重點放在利潤率的提升而非出貨量的增長上。

2019年利潤率改善明顯

在競爭壓力面前,如何有效地優化配置其產品組合與客戶的產品組合,並降低成本,以提升其利潤率,成為九興控股的一大工作重點。

為此,九興控股對各業務實施符合提高利潤率的差異化策略。2019年,九興控股加大限量版、時尚尖端、收藏版產品線的小批量訂單,擴展具創意鞋履產品係列,包括為時尚品牌打造獨特的新鞋履產品。儘管時尚及休閑鞋履產品兩個分部的出貨量在2019年有所減少,但在差異化策略下,於2019年該兩個產品分部平均售價有所增加。

此外,九興控股在2019年加大了控制成本力度。年内,九興控股密切監察及管理員工人數及工時;提升員工的技能及能力,從而進一步提高生產力;將皮具產品業務整合至上市集團,以尋求更多高端客戶。

2019年,九興控股的銷售成本下降4.59%至12.51億美元。利潤率方面,九興控股在2019年為6.21%,同比提升2.29個百分點,成效顯著。對比九興控股的競爭者,九興控股利潤率提升成效還算不錯。2019年度,361度(01361-HK)利潤率同比提升2.47個百分點至8.35%;千百度(01028--HK)利潤率提升0.09個百分點至-16.06%;達芙妮國際(00210-HK)利潤率同比下滑近30個百分點至-51.55%。

加速將產能轉移出中國

在當前中國產能轉移至東南亞的大潮下,九興控股也加入了產能轉移的陣營中。

近年來,九興控股將位於國内的產能進一步重新配置到東南亞地區且加強越南新工廠的產量,以提高生產效率。早在2016年,九興控股旗下鞋業製造就已開始向東南亞轉移。

在2019年,九興控股關閉了三間位於中國大陸的工廠,目前已將產能由中國大陸遷移至東南亞的舉措正接近最後階段,已有70%產能位於中國大陸境外。麥格理報告稱,估算九興控股2020年將有較高的一次性開支,預計約為5000萬美元,而經過本輪關廠後,内地將有三間廠房留下,以應付體育用品及高端客戶。

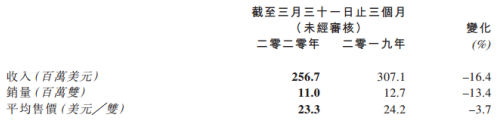

不過,在轉移產能提升利潤率的同時,九興控股在今年1月份爆發以來的疫情衝擊下,一季度收入和銷量以及平均售價均下跌,分别下跌16.4%、13.4%以及3.7%。

九興控股在一季報中表示,將專注於實施各種内部措施,以確保營運穩定,並提升集團的製造效率及成本控制,以應對外部挑戰。