2019年以來,有不少中國企業被沽空機構沽空,其中,2019年有國際沽空機構BlueOrcaCapital(殺人鲸)沽空卡森國際(00496-HK)、安踏(02020-HK),2020年有又中概股瑞幸咖啡被渾水沽空,5月17日,港股上市的中國金屬利用(01636-HK)被Hindenburg research沽空。

財務陷入困境,質疑利益輸送

從Hindenburg的報告中,Hindenburg對中國金屬利用進行了多個指控,其中,以下幾個為主要的指控。

指控一,Hindenburg認為公司從IPO至今已募集超過25億港元現金,但公司多次併購,以最低資產購買了多個新成立的實體,合計支付的金額高達15.6億港元,並且在一些未公開和披露的關聯方交易中,與CMRU董事長的女兒有著明顯的聯係。由此可見,Hindenburg認為公司存在利用募集資金來進行利益輸送問題。

指控二,Hindenburg認為公司的債務纏身,並且無力償還,公司在2019年的手頭現金僅6470萬元(人民幣,下同),但一年内到期或應要求償還的借款高達15.59億元,並且公司的經營業務不佳,不能通過經營利潤來償還公司的債務。

指控三,俞建秋的前公司古杉環保曾被媒體指控涉嫌虛假欺詐,中國金屬利用可能存在相似的情況。

指控四,2016年4月22日至2017年11月29日期間,公司發佈的業績表現不佳,但這段期間公司的股價波動不大,有操縱的可疑。

由此可見,Hindenburg主要認為中國金屬利用的財務危機問題十分嚴重、經營業績不佳及大股東的前公司的財務欺詐等問題的指控,不能支撐公司約76億港元的市值。而在沽空之後的兩天,公司的股價在5月18日及19日分别下跌3.11%及9.64%。

公司澄清反擊,股價即刻反彈

5月20日早上,公司發佈針對此次沽空報告的澄清公告,公司表示並無與Hindenburg研究分析員進行任何會晤或聯絡,認為其指控不正確並有誤導性。

其一,公司認為對於古杉環保事件,Hindenburg只是基於若幹媒體報告,並無證實。但古杉從未面臨美國證券交易委員會的任何監管調查,核數師畢馬威會計師事務所於其在紐交所上市的所有重要時間對其財務報表刊發無保留核數師意見。同樣,中國金屬利用自上市以來,核數師一直對其財務報表刊發無保留核數師意見。

其二,關於公司收購新成立且資產淨值極低的目標公司,Hindenburg認為其中一間還沒營業。公司認為目標公司的價值在於盈利能力,並非資產價值,並且此次收購代價的主要部分為非現金代價,支付的有關非現金代價按日後產生溢利而定,因此,如果目標公司表現不符預期,應付實際收購代價也會相應減少。

其三,Hindenburg認為綿陽兆豐與湖北融晟的收購與公司的主席或家族成員有關,存在利益輸送。但公司認為由於綿陽兆豐將成為本公司的附屬公司,加入本集團成員公司的各項聯係詳情,作為綿陽兆豐的公司資料。

其四,公司表示由於過往已作撥備的應收款項其後由公司的債務人結清及支付 ,因此撥備根據適用會計準則及政策予以撥回,並非Hindenburg所指是為了提高公司的財務表現的手段。

其五,Hindenburg認為公司結算應付款項時面臨困難,但公司在2019年的銷售成本約242.7億元,公司未償還應付款項及逾期180天的應付款項分别佔銷售總成本約2.30%及1.47%,由此可見,公司已結清在2019年的應付款項約97.7%,未結清的佔比較小。

其六,Hindenburg認為公司獲得政府補貼主要是與政府存在友好關係,但公司認為補貼是有關政府機構根據適用中國法律及法規撥付。

從公司的澄清公告來看,只對Hindenburg的部分指控作出澄清,而Hindenburg對公司的債務較多、現金缺乏、經營利潤等問題並未作出反擊。從股價表現來看,在5月20日公司澄清公告的當天,股價在當天的大漲10.67%。值得注意的是,公司的成交額僅400.4萬港元,遠不及5月18日及5月19日的642.4萬港元及1033萬港元。

業績不穩定,現金遠低於債務

中國金屬利用是一家專業從事再生銅加工的公司,主要產品有銅桿、銅棒、銅排、銅絲等。自2014年上市以來,雖然公司的營收快速增長,但2015年及2016年都處於虧損狀態,在2017年、2018年及2019年的歸母淨利潤分别是184.58百萬元、20.12百萬元及75.00百萬元(2019年為未經審核數據,下同),從公司近幾年的業績來看,公司的盈利能力表現不太穩定。不僅如此,上市以來,公司的負債持續增長,由2014年的1134.89百萬元增長至2018年的2797.75百萬元,資產負債率由2014年的47.13%增長至2018年的59.48%。

2019年,公司的營收為24012.65百萬元,同比增長16.33%,歸母淨利潤為75.00百萬元,同比增長272.73%。雖然公司在2019年的營收及淨利都呈現增長。但公司的債務及現金問題就越來越凸顯,其中,公司在2019年的現金及現金等價物為64.70百萬元,同比減少42.71%,計息借款高達1698.63百萬元,同比增長47.98%,值得注意的是,公司的一年内或應要求償還的計息借款高達1559.85百萬元,遠高於期末現金。

除此之外,公司原本在2019年8月31日到期的亨富可轉換股債券延長至2020年8月31日。不僅如此,公司在4月15日發佈公告稱,同意發行每股2.68港元認購3.25億股認購股份,想較於4月14日收盤價每股2.94港元折價約8.84%,公司表示將擁有償還部分計息貸款及補充集團的流動資金。由此可見,目前公司的資金較為緊缺。

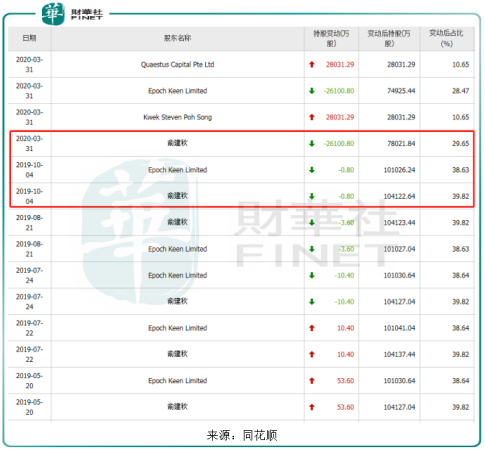

值得注意的是,2019年以來,大股東俞建秋多次減持,據同花順數據,俞建秋在2019年7月24日持有公司股份比例約39.82%,但在2020年3月31日,俞建秋持有公司股份比例僅約29.65%。