今日,口罩概念股、從事設計及生產衛生用品自動化機器的製造商—海納智能裝備國際控股有限公司(下稱“海納智能”),正在進行招股。這意味著港股工業機械板塊將迎來一只優質標的股的加入。

高速成長期,毛利率持續增強

業績高成長性,是衡量優質標的股最重要的考慮因素之一。

海納智能成立於2011年,是國內設計及生產一次性衛生用品自動化機器的知名廠商(包括嬰兒紙尿褲、成人紙尿褲及女性衛生巾)。公司以自有品牌“海納機械”設計、開發及生產製造一次性衛生用品機器。根據行業報告,按銷售一次性衛生用品機器所產生的收益計,2019年五大一次性衛生用品機器製造商的市場份額合共約19.4%,其中海納智能位列第三,市場份額為4.0%。

近些年,海納智能依託市場領先地位、“海納機械”較高的品牌知名度、較強研發實力及高質量服務,從眾多競爭對手中脫穎而出,斬獲大量訂單的同時,業績呈現高質量增長。

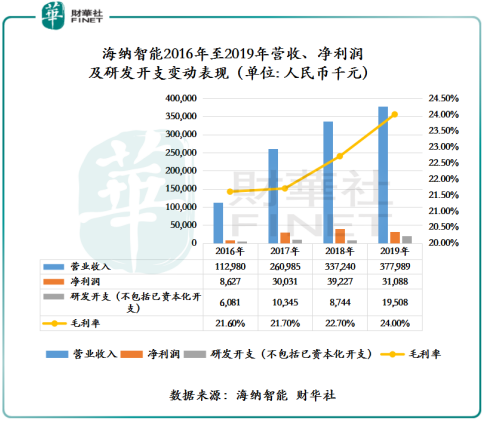

截至2016年至2019年底,海納智能實現營業收入分別約為人民幣1.13億元(單位下同)、2.61億元、3.37億元及3.78億元,2016-2019年複合年增長率為49.56%;歸屬股東淨利潤分別約為862.7萬元、3003.1萬元、3922.7萬元及3108.8萬元,2016-2019年複合年增長率為53.31%。營收及淨利潤複合年增速保持在40%以上的增速,反映出海納智能處於業績高增期階段。

在經營業績高走之際,海納智能不忘加大研發投入,提升核心競爭力及盈利能力。截至2016年至2019年底,公司研發開支(不包括已資本化開支)分別約為608.1萬元、1034.5萬元、874.4萬元及1950.8萬元,2016-2019年複合年增長率為47.48%;毛利率分別為21.6%、21.70%、22.70%及24.0%,毛利率呈現遞增態勢。

口罩機豐富產品線,業績增長有保障

研發投入的加大,不僅提升了海納智能產品技術壁壘,也給公司創造了巨大的發展機遇。新冠疫情爆發期間,站在生產衛生用品自動化機器技術前沿的海納智能,獲得政府的青睞。晉江市工業和資訊化局委託公司研發一次性醫用口罩機。

據招股書顯示,截至2020年5月10日,海納智能與客戶已訂立銷售合約,提供149臺一次性醫用口罩機。其中,已向客戶交付81臺一次性醫用口罩機器。149臺一次性醫用口罩機合約總值約9,900萬元,約占2019年全年收入的26.2%。

隨著疫情全球性蔓延,一次性醫用口罩機需求量及價格不斷提升,將給海納智能帶來了豐厚收入及利潤。據海納智能管理層在招股書表示:“生產口罩的製造機生產時間較短及所需生產空間較少,而且國內外需求極大,推動一次性醫用口罩機的價格大幅上漲,預期將為公司2020財年的收益作出重大貢獻。同時,歐美、東南亞等地對口罩製造機器的殷切需求持續暴增,有望帶動公司今年的訂單及定價增長,達到更佳的盈利能力。”

值得注意的是,海納智能不僅抓住了口罩機難得的發展機遇,還對可能發生的風險進行了嚴格的把控,將風險值降至最低。據管理層表示,未來口罩機市場出現任何生產計畫延遲等,客戶一般不獲退還按金。

更為重要的一點是,在口罩機業務成為海納智能2020年新的業績增長點的同時,公司其他核心業務並未受到疫情的影響。

截至2020年5月10日,海納智能與客戶訂立銷售合約,分別買賣24臺嬰兒紙尿褲機器、13臺成人紙尿褲機器、13臺女性衛生巾機器及兩臺護墊機器,合約總值分別約為1.477億元、1.03億元、5,510萬元及440萬元。據管理層表示,公司業務模式、收益結構或成本結構並無任何重大變動,疫情帶來的停工期並無對公司的營運或財務業績造成任何重大不利影響,以及概無任何客戶因冠狀病毒病疫情而取消或延後訂單。

在疫情之下,海納智能依託自身優勢,公司業務模式、收益結構或成本結構並無任何重大變動。反之,疫情給公司帶來了巨大的發展機遇。展望2020年,海納智能主營業務收入有望保持穩健增長的同時,新增口罩機業務將借助火熱的市場,實現跨越式增長。

盈利能力較佳,上市後獲資金追捧概率高

在業績呈現高增長的同時,海納智能盈利能力遠遠超過同業及競爭對手,具備成長為行業龍頭的潛質。

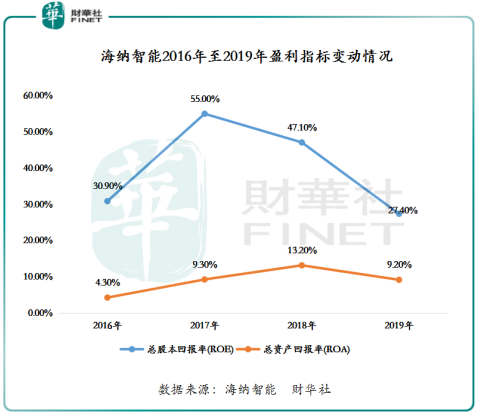

截至2016年至2019年底,海納智能的總股本回報率(ROE)分別為30.90%、55.0%、47.10%及27.40%,2018年總股本回報率出現了下滑,主要是受海納智能收購一家國有非全資附屬公司(杭州海納),引致總股本大幅增加。值得一提的是,即便海納智能ROE略有下滑,但當前ROE的表現依舊是領跑全行業。據Wind數據顯示,截至2019年末,A股工業機械行業ROE平均值為14.61%,H股工業機械行業的ROE平均值為9.75%。

總資產回報率(ROA)方面,海納智能的ROA也是處於行業前列。截至2019年底,海納智能的ROA為9.20%,A股工業機械行業ROA平均值為9.34%,H股工業機械行業ROA平均值為6.17%。

從ROE及ROA兩大盈利指標表現來看,海納智能盈利能力是比較不錯了。上市後,公司有望憑藉良好的業績及盈利能力,是可以獲得一個較高的市場估值。截至2020年5月15日,海納智能所處港股工業機械行業市盈率(TTM)平均值為18.22倍,市淨率(MRQ)平均值為1.61倍。

若從概念股的角度出發,海納智能獲得市場高估值的概率更大。從當前訂單量及合約額來看,海納智能屬於“口罩概念股”範疇。當前“口罩概念股”是資金最為追捧的投資標的,投資熱度非常之高。

以A股市場口罩機械生產商拓斯達(300607-CN)及贏合科技(300457-CN)為例,截至2020年5月15日收盤,拓斯達及贏合科技市盈率(TTM)分別為36.76倍及67.02倍,市淨率(MRQ)分別為6.06倍及5.02倍;上證指數及深圳指數的市盈率分別為13倍及28.4倍。從贏合科技、拓斯達及兩大權重指數估值變動來看,“口罩概念股”是非常受投資者追捧的。在此形勢下,頭頂“口罩概念股”光環的海納智能登陸港交所,有望憑藉良好業績表現及盈利能力,成為資本市場最受追捧的優質標的股。

尾語:

展望未來,口罩機市場和一次性衛生品機械市場發展依舊方興未艾。海納智能可憑藉資金優勢,透過收並購方式,整合行業資源,提升市場份額,逐步成為行業龍頭企業,為股東們帶來更為豐厚的投資回報。

就一次性衛生用品消費市場而言,據弗若斯特沙利文報告顯示,隨著一次性衛生用品的消費市場持續擴張,預測2019年至2023年我國一次性衛生用品的總銷售價值的年複合增長率為7.3%。隨著一次性衛生用品的銷售的日益增加,對生產機器的需求將會上升。

就口罩機市場而言,5月16日,據我國工程院院士、國家衛健委高級別專家組組長鐘南山先生表示,目前國內民眾仍缺乏免疫力,第二波新冠肺炎疫情危機愈來愈大,當局不應該對國內疫情自滿,警告目前正面臨巨大挑戰,形勢不比外國好。由此可見,疫情未能得到全面有效控制之時,民眾依舊要做好防護措施,而口罩作為最主要的日常防禦用品,仍是剛需產品。在此形勢之下,口罩機需求量會隨著口罩需求增長而增長。

更為重要一點是,新冠肺炎疫情讓口罩行業從一個小眾行業快速走到大眾面前,不少安全衛生專家認為這場災難將徹底改變口罩行業,疫情過後,人們的安全衛生意識提高,戴口罩會成為一種正常的生活習慣。這意味著口罩將和其他日用品一樣成為長期的大量需求,口罩機行業隨之也不再是一個短期的風口行業。

海納智能敲鐘上市之時,就是其騰飛發展之日。