庚子年春節,沒有冬天的嶺南暖意融融。

然而,這一年的農歷新年很安靜。往日人來熙往的蛇口碼頭港,戴著口罩的工作人員寂寥地數著落地窗前飛過的小鳥,海面平靜得沒有一絲波瀾,「過大海,玩兩手」的遊客顯著回落。

2020年2月4日中午,澳門行政長官賀一誠決定對博彩業及相關娛樂事業採取暫停營業半個月的措施。

半個月的時間並不長,但是封城令仍在,博企賴以為生的遊客不見蹤影。受疫情影響,人們都寧願安守家中,這對澳門博企的打擊排山倒海。

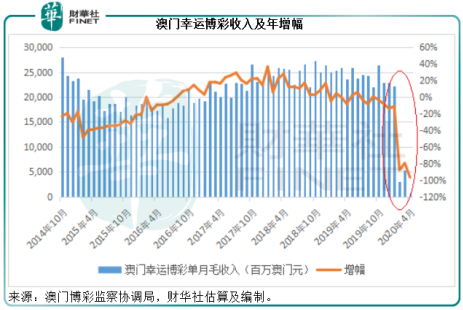

2020年第1季,澳門遊客數同比下滑68.93%,至3.22萬人次;前四個月澳門幸運博彩毛收入同比下滑68.68%,至312.41億澳門元。

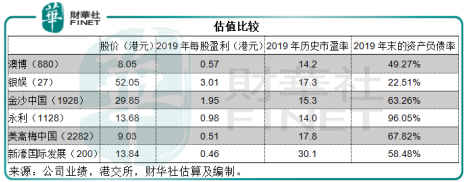

香港上市的六家持牌博彩企業澳博(00880-HK)、銀娛(00027-HK)、金沙中國(01928-HK)、永利(01128-HK)、美高梅中國(02282-HK)和新濠國際(00200-HK),最近均公佈了2020年第1季業績,慘淡的表現完全符合預期。也因此,其合共市值較年初時蒸發了兩成以上,至目前的6364億港元。

新濠暫停派息

何鴻燊二房長子何猷龍旗下的新濠國際率先宣佈暫停派息計劃。

該公司的收入、盈利,甚至價值,主要係於持股55.8%的附屬公司新濠博亞娛樂(MLCO-US),後者經營澳門氹仔的新濠鋒、路氹的綜合娛樂場新濠天地(其中著名已故女建築師Zaha Hadid操刀的摩珀斯就是旗下酒店,見下圖),和摩卡娛樂場。同時,亦為新濠影匯的主要擁有人及營運商。此外,還通過菲律賓附屬公司經營新濠天地(馬尼拉),以及在塞浦路斯發展的綜合度假村項目新濠天地(地中海),並經營利馬索爾的臨時娛樂場和四間衛星娛樂場。

新濠博亞娛樂通過大手派發股息讓母公司直接獲利。

2019年疫情之前,新濠博亞娛樂保持一貫的增長和盈利表現,全年應佔每股基本淨收入(普通股,下同)為0.26美元。而該公司每個季度都按時宣派股息,2019年第一季至第四季股息分别為每股0.0517美元、0.05504美元、0.05504美元和0.05504美元,全年合共派息每股0.21682美元,相當於每股基本淨收入的83.39%。

按新濠博亞娛樂2019年加權平均已發行股份數粗略計算,新濠國際可從新濠博亞娛樂獲得的2019年全年股息或約為13.47億港元,大約相當於當前市值210億港元的6.41%。2019年,新濠國際宣派中期股息每股0.0611港元(總額9250.1萬港元),末期股息每股0.0301港元(總額4559.1萬港元),合計1.381億港元。

2020年第1季,受疫情影響,新濠博亞娛樂的總營運收益同比下滑41%,至8.1億美元,並且轉盈為虧,應佔淨虧損達3.64億美元,或每股基本淨虧損0.254美元。雖然停業,但是必要的開支從來不可能缺席。不僅如此,2020年第一季還產生資本開支9680萬美元,與新濠天地的項目和建築工程有關。與此同時,新濠影匯二期項目以及新濠天地(地中海)項目等的施工進度不得不延長。該公司預計,旗下項目於2020年第2季仍將繼續受到疫情的重大影響,塞浦路斯的項目最早要到2020年7月才能恢復。

在自身難保的情形下,新濠博亞娛樂宣佈暫停派發股息就很好理解了。而主要依靠新濠博亞娛樂的新濠國際,失去了有力的現金支援,暫停派息也順理成章。

暫停派息的浪潮緣何從外資銀行席卷澳門博企

今年,匯控(00005-HK)和渣打(02888-HK)應英國監管當局要求暫停派息,引發投資者不滿,然而,這一浪潮如今已波及對岸的澳門博企。

在正常時期數錢數到手軟、整天與錢打交道、在精算師的精妙設計下悶聲賺錢的博彩企業,為何也淪落至此?

正如我們前文所述,受疫情影響,澳門遊客數字下滑,博彩收入暴跌,但是值得注意的是,這些博彩企業雖然有十五天的停業期,這期間依然會產生運營開支(儘管數目可能有所下降)。

在停業期結束而有限度開放之後,客流疏落得可怕,但是相應的人員開支、公用開支、管理開支、營運開支、防疫開支、甚至捐贈卻不能短斤缺兩——項項都是支出。在現金流入幾乎為零,開支流出卻未見銳減之下,每營業一天就虧損一天,確實也沒有餘力回饋股東。

不僅新濠國際面對難關,其他博企同樣苦不堪言。

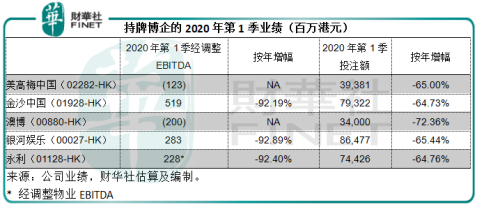

何公子胞姐何超瓊旗下的美高梅中國,2020年第1季亦轉盈為虧,經調整EBITDA(扣除利息、稅務、折舊及攤銷前盈利)為虧損1.23億港元,相較上年同期為盈利16.19億港元。投注額按年下跌65%,至393.81億港元(財華社按當前匯率估算,下同)。

何氏家族的博彩旗艦澳博,2020年第一季同樣轉盈為虧,錄得經調整EBITDA虧損2億港元,相較上年同期為盈利10.75億港元。歷來是其強項的貴賓博彩業務,第一季投注額同比下滑72.36%,至僅340億港元。

美國賭場大亨永利建立的永利澳門,第一季經調整物業EBITDA同比大跌92.4%,至2.28億港元,投注額同比下降64.76%,至744.26億港元。

業務更為多元化的金沙中國,第一季投注額下滑64.73%,至793.22億港元,經調整EBITDA同比下滑92.19%,至5.19億港元。

這些年都沒有推出新項目的銀河娛樂,季度投注額下滑65.44%,至864.77億元,而經調整EBITDA同比下滑92.89%,至2.83億元。

從以上數據可以看出,持牌博企的投注額均大幅下滑。事實上,這些僅有的投注額大部分發生在一月份疫情之前,而其經調整EBITDA要不陷入虧損,要不下滑九成以上,反映其淨現金流入情況並不樂觀。

澳門經濟結構的反思

澳門行政長官賀一誠近日發表上任後首份施政報告,表示博彩業「一業獨大」的狀況未有改善,且有所加劇。

從以上的數據,可以看出博彩旅遊業大幅度下滑,而由於澳門的許多產業都依偎博彩業而生,這必然衝擊其他相關行業。這些年,特區政府一直強調多元化發展,例如發展會展和文化創意產業,但明顯成效不足,這些產業佔GDP的比重不到1%,而博彩業的比重仍高達50%。

這一次疫情已經充分體現過度依賴博彩業和旅遊業的脆弱性,發展非博彩業很大可能成為2022年博彩牌照到期後特區政府考慮發牌的一個參考標準。

作為澳門支柱產業的持牌運營商,這些港股上市博彩企業擁有獲取豐厚利潤的權利,同時也要承擔義務,除了向特區政府繳納巨額稅務之外,還需要保障就業,履行相應的社會責任。也就是說,博彩企業賺錢的同時,既要挑起特區政府的財政稅收擔子,還要肩負起全市、各產業的生計。可想而知有多不容易,而博企們卻沒辦法說不,因為博彩牌照的到期日已越來越近。

博企們對非博彩業務的佈局早在幾年前已經開始,例如原本一家獨大,但在上一次發牌時不得不退讓一半市場的何家,在建造「上葡京」之時表示有超過九成的面積提供非博彩設施;銀娛在考慮路氹三四期發展時或將聚焦於非博彩業和與橫琴的聯動;金沙中國母公司LVS主席Adelson就曾在多個場合表示很高興能作出價值10億元的額外投資協助澳門多元化發展……

投資者應該怎樣思考?

這是一場博弈,不僅是同行之間、運營商與特區政府之間,還有背後國與國之間,投資者應該如何看清楚這樣的關係,從而精準把握機會?

疫情,讓我們看到了極不可能發生的尾部風險最終發生在澳門博企身上。疫情對博企的影響肯定會延續整個上半年,即使下半年復蘇,又能否力挽狂瀾,將全年收入恢復到去年的水平?恐怕難。所以,財務狀況成為首要的考慮要素,財務穩了,才有資格談未來。

我們早前已經在《從股價表現,淺談高槓桿博企在疫情期間的脆弱性》一文中提到了永利高達96.05%的負債率,可謂驚心。金沙中國儘管業務更為多元化,但在疫情的禁閉令下,多元化恐怕也無能為力。筆者對於澳博「上葡京」項目能否在下半年順利開張存有疑問,而即使開張,龐大的開支肯定會蠶食掉首年收入。美高梅中國的新設施美獅美高梅在第一季轉盈為虧,下半年的盈利增長又能否抵消此負面影響?新濠國際停派股息,也許真能固本培元?從財務來看,銀娛似乎比較安全的,這也是在澳門宣佈停業後至今,銀娛為股價唯一上漲博彩股的原因。

長遠來看又該如何抉擇?牌照。

博企花了大錢趕在2022年重新發牌之前興建新設施和升級舊設施,這些資金將依靠未來的運營收入來回本,同時也是投資未來的價錢,這其中定然有「gaming」的成分在。

目前為何鴻燊家族擁有的「澳娛」在1962年註冊成立,從此展開長達40年的博彩專營事業,構建了整個博彩事業框架,所以何鴻燊被澳門老一輩人尊稱為「米飯班主」。2002年,特區政府引入更多運營商,批出3份博彩牌照,並隨後允許以轉批給的方式,分發給六家博企經營。

這六家博企中,何鴻燊家族在三家博企中擁有話語權,包括家族企業澳博、何公子所有的新濠國際以及美高梅與何超瓊合營的美高梅中國。何家在澳門事務中的重要性毋庸置疑,新濠國際近年拓展東南亞和塞浦路斯市場,為未來的國際化鋪路。

至於另外三家,銀娛屬於華人企業家呂志和家族,近年呂家努力籌劃橫琴的非博彩業發展。金沙母企主席Adelson為猶太商人,從他對澳門項目的佈局來看,他是一名有遠見的精明商人,澳門倫敦人項目的改建應該有其對於續牌的野心。永利是特朗普的密友,因為「Me Too」事件而退居二線,對比於商人Adelson,永利更像「賭王」,他有孤注一擲的豪情和膽識,但是他的背景是否會讓當局遲疑?

決定新一輪發牌製度的,應該不僅僅是特區政府,可能是一場看不見的大國博弈,這步棋會怎麽走?不妨先看看未來的國際政經走向。