新秀麗(01910-HK)產品銷售超100個國家,作為全球規模最大的時尚箱包及行李箱企業,公司的歷史要追溯到1910年,公司的前身是施瓦德行李箱,成立於美國,發展至今已超百年。憑借著優質的產品及品牌聲譽,新秀麗在2017年的歸母淨利潤高達3.34億美元,公司在最輝煌的時刻,市值超500億港元。

值得注意的是,新秀麗在市值高峰的時刻,卻遭知名沽空機構Blue Orca Capita(殺人鲸)沽空,從2018年5月沽空至今,公司的市值跌近八成,如今卻不足百億市值。在遭殺人鲸沽空之後,公司的業績也逐年下滑,在2018年、2019年的歸母淨利潤為2.37億美元及1.33億美元,分别同比減少29.17%及44.02%。

門店持續擴張,業績卻在下行

近些年來,新秀麗持續擴張,公司的自營零售店總數在2019年達到1294家,在2018年及2019年分别淨增設84家及43家新店。雖然自營零售店在增長,但2018年的營業收入僅同比增長8.77%,2019年還下滑4.17%,近兩年的淨利也分别大幅下滑。

2019年更為明顯,公司的營收及淨利雙降,2019年的營收為36.39億美元,同比減少4.17%,歸母淨利潤為1.33億美元,同比減少44.02%。

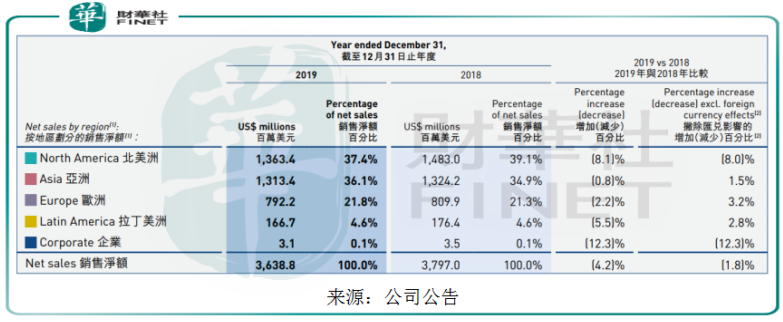

分地區來看,公司的產品主要銷售自北美洲、亞洲、歐洲及拉丁美洲地區,其中,北美洲及亞洲地區是主要市場。但在2019年,公司在北美洲的銷售淨額為13.63億美元,同比減少8.1%,下滑速度高於其他地區,這主要是美國對中國產品加徵關稅及訪美的中國旅客減少,導致公司在北美的銷售淨額減少較快。

亞洲市場作為公司的第二大市場,2019年的銷售淨額為13.13億美元,同比減少0.8%,主要是香港事件導致市場銷售下滑及南韓消費疲弱的影響。歐洲市場作為公司的第三大市場,2019年的銷售淨額下跌0.18億美元至7.92億美元,主要是不利的外幣換算對呈報的銷售淨額產生約0.44億美元的影響,撇除這部分影響,歐洲市場的銷售淨額是在微幅增長的,拉丁美洲是公司最小的市場,2019年的銷售淨額下跌5.5%。

公司在2019年的淨利下滑速度遠超過銷售淨額下滑速度,主要是美國對中國商品加徵關稅,導致毛利率由2018年的56.5%下降至55.4%,並且分銷開支佔銷售淨額的百分比由2018年的31.91%增加至2019年的33.07%,導致淨利率進一步下滑。

全球疫情蔓延,一季度虧損近8億美元

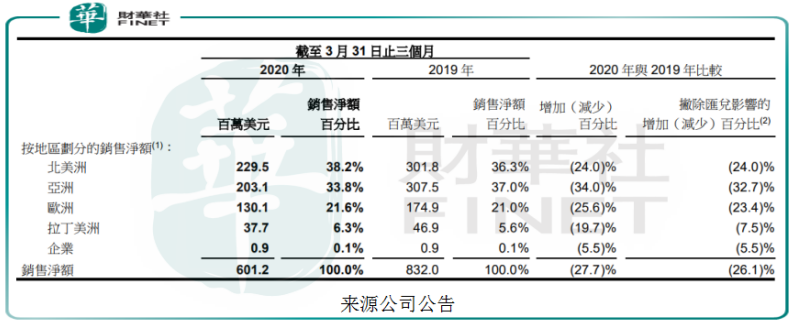

本在疫情之前,新秀麗在近兩年的產品競爭力就有所下滑,盈利能力大幅下滑,無奈2020年又遇上新冠疫情影響,導致新秀麗在2020年一季度的業績雪上加霜。截至2020年3月31日,公司的銷售淨額6.01億美元,同比減少27.7%,歸屬股東淨利潤虧損高達7.87億美元,這主要是減值費用約8.20億美元,但撇除這部分影響,公司歸屬股東淨利潤虧損約0.43億美元。

分地區來看,中國市場作為公司的重要市場,疫情期間恰逢是中國春節假期旺季,公司的自營店暫停營業,加上旅遊限製,導致中國業務深受影響,亞洲地區在一季度的淨銷售額同比下降34.0%。

值得注意的是,3月起,國外疫情加劇,特别是歐美洲,各國加大管控,其中,美國禁止歐洲旅客入境,導致歐美市場大幅受挫,北美洲、歐洲及拉丁美洲在一季度的銷售淨額分别同比下降24.0%、25.6%及19.7%。

除了業績的快速大幅下滑,公司的一季度的債務進一步擴大,負債總額由2019年12月31日的35.40億美元增長至2020年3月31日的41.49億美元,短短三個月,公司的負債總額增加近6.09億美元,資產負債率由2019年12月31日的63.88%快速增長至2020年1月31日的78.11%。雖然公司的期末現金及現金等價物在一季度增長至11.68億美元,但大部分是融資活動所得,經營活動所得現金淨額為負。

國外疫情不明朗,業績恐進一步承壓

目前來看,中國的疫情已經逐漸恢復,但據攜程數據,以五一假期為準,通過攜程預約景區門票的人數相比2019年五一同期,門票預約人數恢復至50%左右,由此可見,雖然門店已經基本正常運營,工廠基本全部復工,但旅遊出行的人數相比2019年同期,仍然有很大的差距,那麽,對公司在中國地區的旅行箱銷售也會受到一定的負面影響。

除此之外,北美洲及歐洲作為公司的主要市場,疫情仍然不明朗,由下圖可見,據騰訊新聞(WHO和霍普金斯大學網站數據),海外的新增確診患者仍然在高位,並無下降趨勢,而歐美地區是疫情較為嚴重之地,疫情何時了,還尚未確定,這對於公司在2020年二季度及2020年全年的業績帶來很大的不確定性。