近兩年,我國民辦教育領域熱鬧非凡,可以說行業迎來了天時地利人和的歷史契機,有影響力的企業紛紛選擇上市融資開拓版圖。

從細分領域看,港股市場民辦教育上市企業數量最多,超過30間,主要集中在高教、K12領域;A股市場以職教、教培領域為主;美股則以在線教育為主,目前上市企業超過10間。

如今,美股市場或將迎來又一間内地在線教育企業。9月8日,國内在線兒童教育企業洪恩教育正式向美國證券交易委員會提交IPO文件,擬於紐交所上市,募資或超1億美元。值得注意的是,洪恩教育在2011年就已有意在A股上市,當時已經進入IPO前環保核查階段,但2013年撤回IPO申請,原因未知。而美國資本市場的内地教育企業集中在在線教育領域,這也許是洪恩教育此次選擇赴美上市的一個原因之一,因為美國資本市場一直是中國「互聯網+」企業上市的首選之地,可以滿足企業的各類融資要求,並得到被全世界更多的投資機構或投資者關注的機會。

若能成功赴美上市,洪恩教育將是繼跟誰學(GSX)、無憂英語(COE)、新東方(EDU)及網易有道(DAO)等後又一家來自内地的在線教育企業在美上市,也是2020年第一個登陸美股的内地教育企業。

基本業務

根據Frost & Sullivan報告,2020年上半年,洪恩教育的付費用戶數和MAU(月活用戶數)均在中國在線兒童教育娛樂提供商中排名第一。

早年,因互聯網發展的局限性,洪恩教育年的產品主要是點讀筆等設備,業務並不新穎。2016年,洪恩教育開始轉型線上,主要研發兒童線上教育APP,迎合在線教育發展趨勢。

在官網中,洪恩教育將自身定位為「一家致力於讓快樂伴隨學習的旅程,讓每個孩子享受學習的樂趣的全國領先兒童娛教公司。」

換言之,洪恩教育是一家兒童在線輔助教育的機構。官網顯示,洪恩教育專注於為3-8歲兒童提供多樣化的創新產品和服務,提供線上和線下產品,線上產品包括洪恩識字、洪恩故事、洪恩數學、洪恩雙語繪本、洪恩兒童英語、洪恩拼音拼讀等,通過研發的APP為孩子們提供服務。

線下業務方面,包括零售渠道、幼兒園渠道及培訓渠道,主要為有需求的家庭提供有聲點讀圖書產品在内的零售教育產品、為幼兒園提供各類課程内容解決方案,以及為教培機構提供包括英語、機器人等在内的課程及教材。

所以可以看到,洪恩教育的業務範圍覆蓋了線上和線下多種類兒童教培領域,產品線相當豐富,收入結構多元化。尤其在多款商業化的APP,在線上教育市場蓬勃發展的今天,洪恩教育選對了賽道,這也是洪恩教育在疫情下的2020年上半年實現扭虧為盈,營收飙升超100%的原因。

背靠文化產業大佬池宇峰

洪恩教育此次進入資本市場的背後,離不開池宇峰這位文化產業領域的商業強人。

天眼查顯示,池宇峰有57家企業,其中最具規模的是遊戲和影視領域的完美世界(002624-CN)和本文的主角洪恩教育這兩家公司。

池宇峰在上個世紀90年代以金洪恩電腦、洪恩教育起家成名。16年前,他創辦北京完美時空網絡技術有限公司,進軍網遊領域,最終靠網遊奠定江湖地位。2019年度,完美世界營收高達80.39億元(人民幣,下同),淨利潤15億,他目前20億美元的身價就是由網遊和教育等業務所堆砌的。

目前,完美世界是國際化文化產業集團,涵蓋教育、影視、遊戲、電競、院線、動畫等業務板塊,同時戰略佈局文學、傳媒等領域,曾多次被認定為中國文化企業30強及亞洲品牌500強,池宇峰也因此曾連續五年榮獲「中國遊戲產業最具影響力人物獎」。

走上行業前列的池宇峰不忘將兩大業務打包上市,以獲得利益最大化。

2004年成立的完美世界僅在短短幾年時間里就成為國内遊戲巨頭之一,《完美世界》、《武林外傳》和《誅仙》等爆款遊戲也讓完美世界大獲成功,從2007年起連續五年蟬聯中國遊戲出口的第一名,且領先優勢巨大,堪稱完美。所以,完美世界有了底氣去美國資本市場證明自己。在2007年,完美世界登陸美股,後因華爾街「不懂中國網遊」,遊戲上市企業在美股的價值被低估等原因,池宇峰於2015年將完美世界私有化退市。

但遊戲這個現金奶牛業務,池宇峰不願將其與資本市場脫節。2016年,深交所上市公司完美環球公告稱,擬作價120億元收購其實際控制人池宇峰旗下完美世界100%股權。最終,完美世界在A股實現了借殼上市。池宇峰也因此稱,「完美世界是私有化回國的完美案例,其利用高PE時代,利用資本投資的方式,加上自己的原生,構造公司自己的網絡。」

當然,完美世界上市對池宇峰來說是增厚腰包的一大來源。今年6月,完美世界發佈公告稱,池宇峰個人減持1330萬股,減持完美世界1.03%的股權。加上池宇峰此前多次減持完美世界,截至目前,池宇峰個人累計套現近26億元。

因此,在線上教育行業發展勢頭十分迅猛的歷史時機面前,池宇峰自然不會錯過將洪恩教育推向資本市場的機遇,試圖將其打造成教育領域的「完美世界」,且洪恩教育上市對增加本人財富值也是相當可觀的。據悉,洪恩教育與完美世界及其股東石河子快樂永久股權投資有限公司(池宇峰持股90%,梁田持股10%)存在關聯交易。招股書顯示,在IPO前,池宇峰持有洪恩教育63.6%股權,為洪恩教育的實際控制人。

特色商業模式:重研發輕推廣

隨著互聯網技術的發展,以及國内嬰幼兒教育重視程度越來越高,在線教育行業在過去幾年發展迅猛。

招股書顯示,中國兒童輔助教育市場的規模由2015年的4206億元增長至2019年的7802億元,複合年增長率為16.7%。預計2024年將進一步增長至1.34萬億元,複合年增長率為11.4%,1.34萬億元的規模已經接近了我國1988年的GDP總額,可見這個市場是如此的龐大。

而這個行業的競爭還處於藍海市場階段,目前國内線上和線下的兒童輔助教育市場規模排名前三位的企業市場份額僅為1.6%,是高度分散的一個競爭環境。而在國内民辦高教和K12領域亦是如此,所以包括中教控股(00839-HK)、希望教育(01765-HK)等頭部企業在内的民辦教育企業展開了瘋狂的對外併購之旅,過去幾年業績也因此實現了高增長。

而對於在線教育企業來說,並不是像高教和K12領域一樣通過「内生增長+外延式併購」的擴張模式實現增長,更多的是依靠「研發+推廣」的路徑來實現產品的競爭力和學員數量的提升。但在線教育的這種模式當前還很難找到穩定的盈利點,市場推廣等成本端的高企嚴重影響到相關企業的利潤水平。

洪恩教育就是其中一家盈利水平波動較大的在線教育企業。洪恩教育的發展路徑和其他在線教育企業不一樣,該公司比較重視研發,嘗試以更優的產品獲取用戶資源,而推廣營銷方面沒有其他在線教育企業瘋狂。

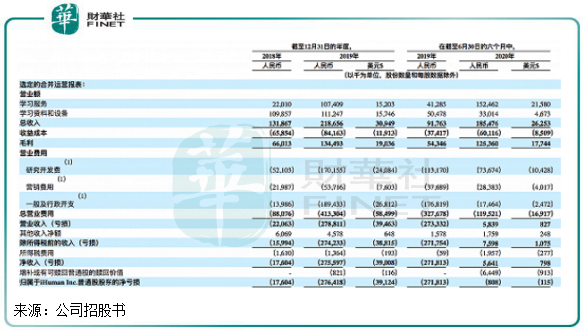

2020年6月30日,洪恩教育全職員工人數630人,其中研發戰略人員達到了450人,佔比超過7成,這個比重在在線教育企業中首屈一指。所以在財報中,洪恩教育的研發費用過去兩年來均遠高於推廣營銷費用。2018年-2019年、2019年上半年及2020年上半年,洪恩教育的研發支出分别為5210.3萬元、1.7億元、1.13億元及7367.4萬元;銷售及營銷費用分别為2198.7萬元、5371.6萬元、3768.9萬元及2838.3萬元。2020年上半年,公司研發支出佔營業支出比率為39.7%,銷售及營銷費用佔比則為15.3%。

反觀其他在線教育企業,洪恩教育重研發輕推廣的模式更為明顯。今年上半年,跟誰學銷售及營銷費用達2.39億元,佔營業支出比率高達90%,同期研發費用佔營業支出比率不到10%;網易有道上半年銷售及營銷費用8億元,佔營業支出比率高達81.88%,研發費用佔營業支出比率僅為18%。洪恩教育在這方面與其他在線教育企業的差别,我們可以在日常生活中看出來,例如新東方、好未來等企業的廣告經常會在公交、地鐵等人流量大的地方出現,而洪恩教育的廣告我們幾乎看不到。

那麽,重研發的路線給洪恩教育帶來的用戶增量如何?

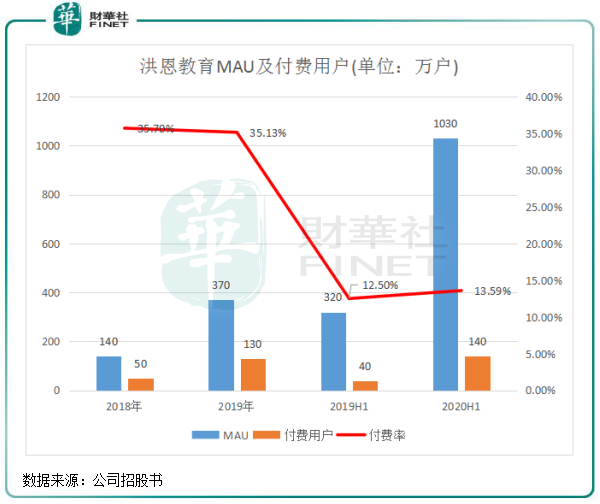

2019年及2020年上半年,洪恩教育MAU(月活躍用戶)分别同比暴增1.64倍及2.12倍,付費用戶也同樣實現大幅增長,如下圖:

在用戶端獲得大量增長的情況下,洪恩教育營業也因此水漲船高。招股書顯示,洪恩教育2018年、2019年的營收分别為1.32億元、2.19億元。2020年上半年,洪恩教育營收1.85億元,同比大幅增長約101.1%。

在利潤方面,走特色路徑的洪恩教育表現能否較其他在線教育企業出色?答案是否定的,重研發輕推廣的路線走得也挺艱難。

2018年、2019年,公司分别錄得淨虧損1760.4萬元、2.76億元,呈擴大趨勢。2020年上半年,公司扭虧為盈,實現淨利潤564.1萬元。能實現扭虧,與公司主動減少各項費用有關,同期公司研發費用同比減少34.9%至7367.4萬元,營銷費用同比減少24.7%至2838.3萬元,一般及行政開支費用大幅減少90.1%至1746.4萬元。

由此可看出,洪恩教育盈利能力欠佳與過高的研發費用有關,雖然靠技術實力提升多元化的產品組合競爭力,帶來了用戶數量的飙升,但是依然難以逃出整個行業持續性盈利受阻的漩渦。